TIMOCOM Transportbarometer: Steigende Nachfrage prägt dynamisches zweites Quartal im europäischen Spotmarkt

- Bild-Infos

- Download

- 5 weitere Medieninhalte

TIMOCOM Transportbarometer: Steigende Nachfrage prägt dynamisches zweites Quartal im europäischen Spotmarkt

Frachteingaben stiegen europaweit, während die Anzahl verfügbarer LKW weiter zurückging. Transportpreise lagen deutlich über Vorjahr. Dieselpreise rücken im dritten Quartal wieder stärker in den Fokus.

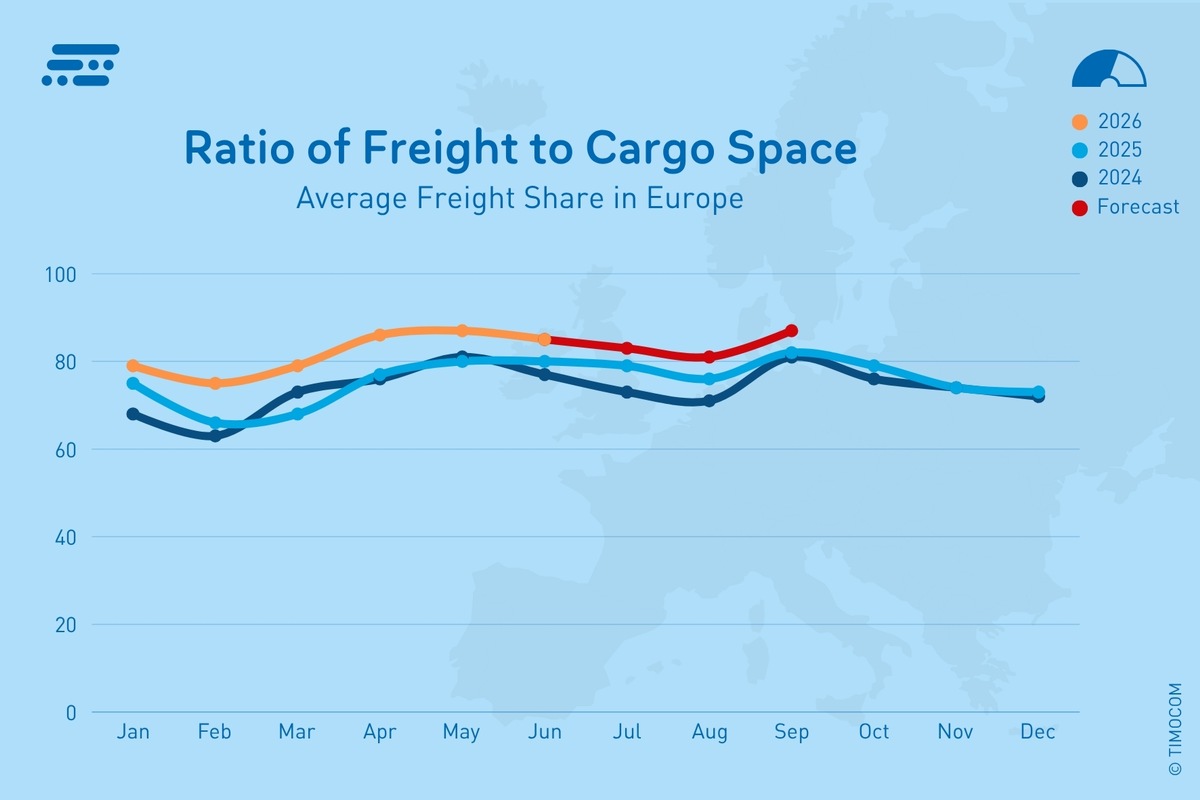

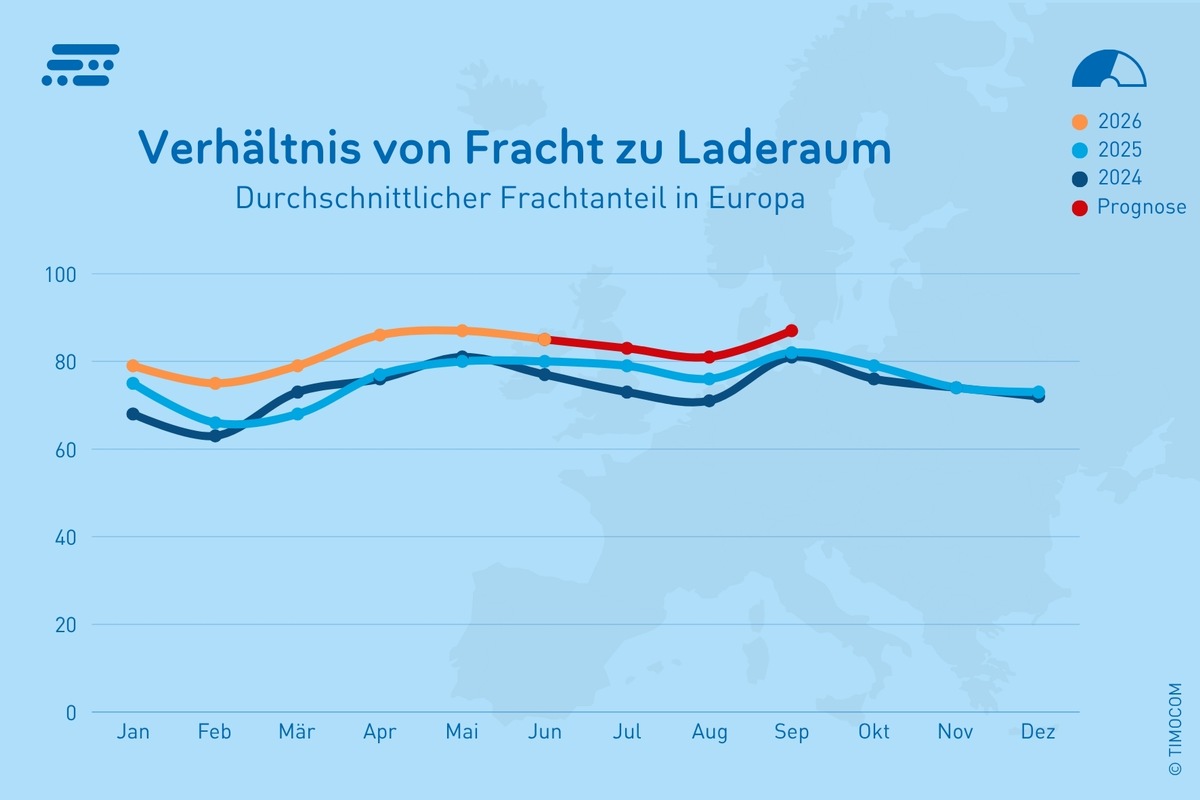

Der europäische Straßengüterverkehr war im zweiten Quartal 2026 von einer steigenden Transportnachfrage und einem weiterhin deutlichen Ungleichgewicht zwischen Frachtraumbedarf und verfügbarem Laderaum geprägt. Laut dem TIMOCOM Transportbarometer lag der aggregierte Frachtanteil in Europa im April bei 86 Prozent, im Mai bei 87 Prozent und im Juni bei 85 Prozent. Damit blieb der europäische Spotmarkt über das gesamte Quartal klar frachtgetrieben.

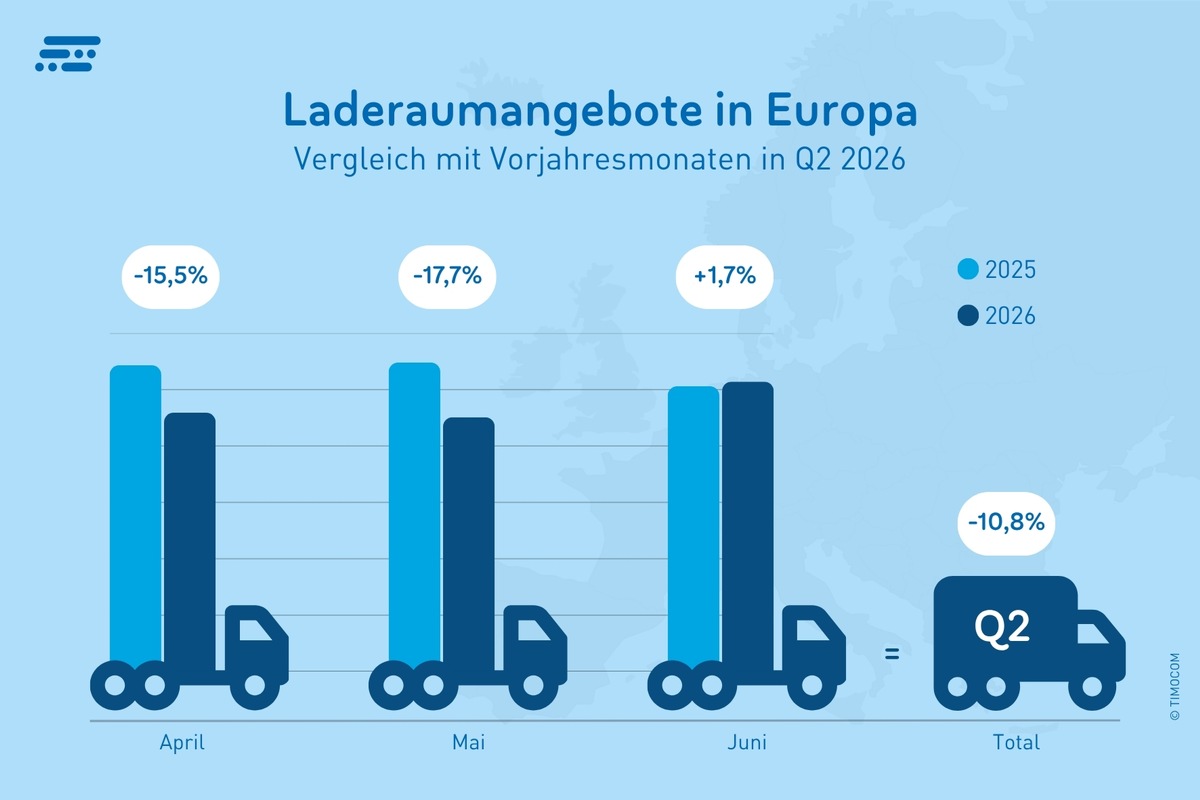

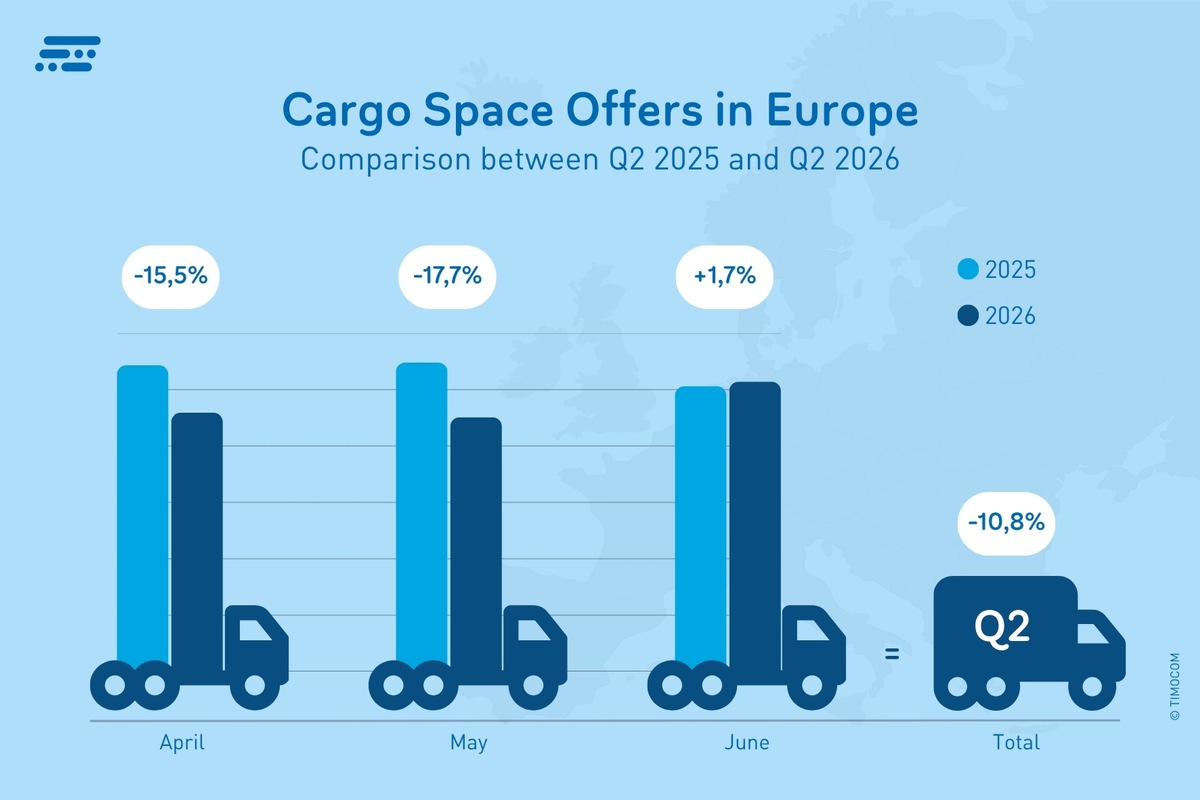

Die Entwicklung des Frachtanteils und die Nachfrage nach Laderaum übertrafen die Erwartungen aus dem Vorquartal. Die Zahl der Frachteingaben stieg europaweit insgesamt um 23,8 Prozent gegenüber dem Vorjahr, während die Anzahl verfügbarer LKW um 10,8 Prozent zurückging. Damit traf eine deutlich höhere Zahl an Frachteingaben auf ein geringeres Angebot frei gemeldeter LKW. Innerhalb Deutschlands stiegen die Frachteingaben im zweiten Quartal um 14,2 Prozent gegenüber Q2 2025.

Frachteingaben legen kräftig zu, Dynamik ließ im Juni nach

Besonders stark fiel der Anstieg der Frachteingaben im April aus. Europaweit lagen sie 39,2 Prozent über dem Vorjahresmonat. Im Mai betrug das Plus 22,0 Prozent, im Juni noch 11,6 Prozent. Damit blieb die Nachfrage nach Transportkapazitäten auch zum Quartalsende erhöht, die Wachstumsdynamik schwächte sich jedoch ab.

Innerhalb Deutschlands zeigte sich diese Abflachung noch deutlicher: Nach Zuwächsen von 20,1 Prozent im April und 22,0 Prozent im Mai lagen die Frachteingaben im Juni nur noch 1,1 Prozent über dem Vorjahresmonat. Ein Grund dafür dürfte auch der Kalendereffekt im Frühjahr gewesen sein. Nach einer besonders hohen Nachfrage im April und kurzen Feiertagswochen im Mai normalisierte sich die Dynamik im Juni, ohne das insgesamt frachtgetriebene Marktumfeld wesentlich zu verändern.

„Der Quartalsverlauf zeigt: Nach einem starken April und Mai hat der Schwung im Juni nachgelassen. Von einer Entspannung des Marktes kann dennoch nicht gesprochen werden. Das Fracht-Laderaum-Verhältnis lag auch im Juni noch bei 85 zu 15“, so Gunnar Gburek, Head of Business Affairs bei TIMOCOM.

Verfügbare LKW bleiben knapp

Das Angebot verfügbarer LKW entwickelte sich gegenläufig zur Nachfrage. Europaweit lagen die frei gemeldeten Kapazitäten im zweiten Quartal 10,8 Prozent unter dem Vorjahreswert. Besonders auffällig ist der Rückgang des Laderaumangebots in Deutschland: Gegenüber 2025 sank die Zahl der LKW-Eingaben um rund 13 Prozent. „Vor allem Unternehmen im deutschen Binnenverkehr bieten ihre Kapazitäten immer seltener aktiv auf dem Spotmarkt an, weil sie hier offenbar ausreichend Frachtangebote für ihre Bedürfnisse finden“, sagt Gburek. „Für alle Beteiligten im Straßengüterverkehr bleibt jedoch entscheidend, Transportbedarfe und verfügbare Kapazitäten möglichst frühzeitig sichtbar zu machen. Je transparenter die Marktlage ist, desto besser lassen sich Anschlusstouren planen, Leerfahrten vermeiden und verfügbare Kapazitäten effizient einsetzen.“

Transportpreise bleiben deutlich über Vorjahr

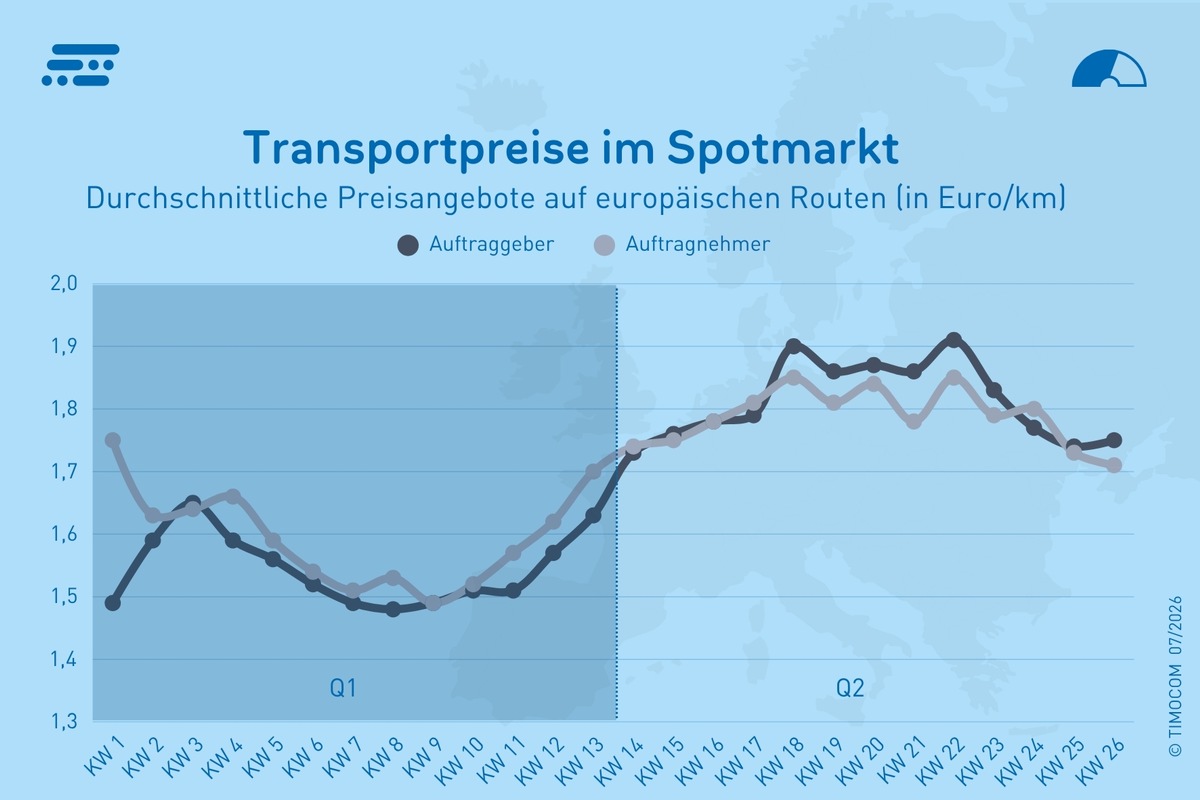

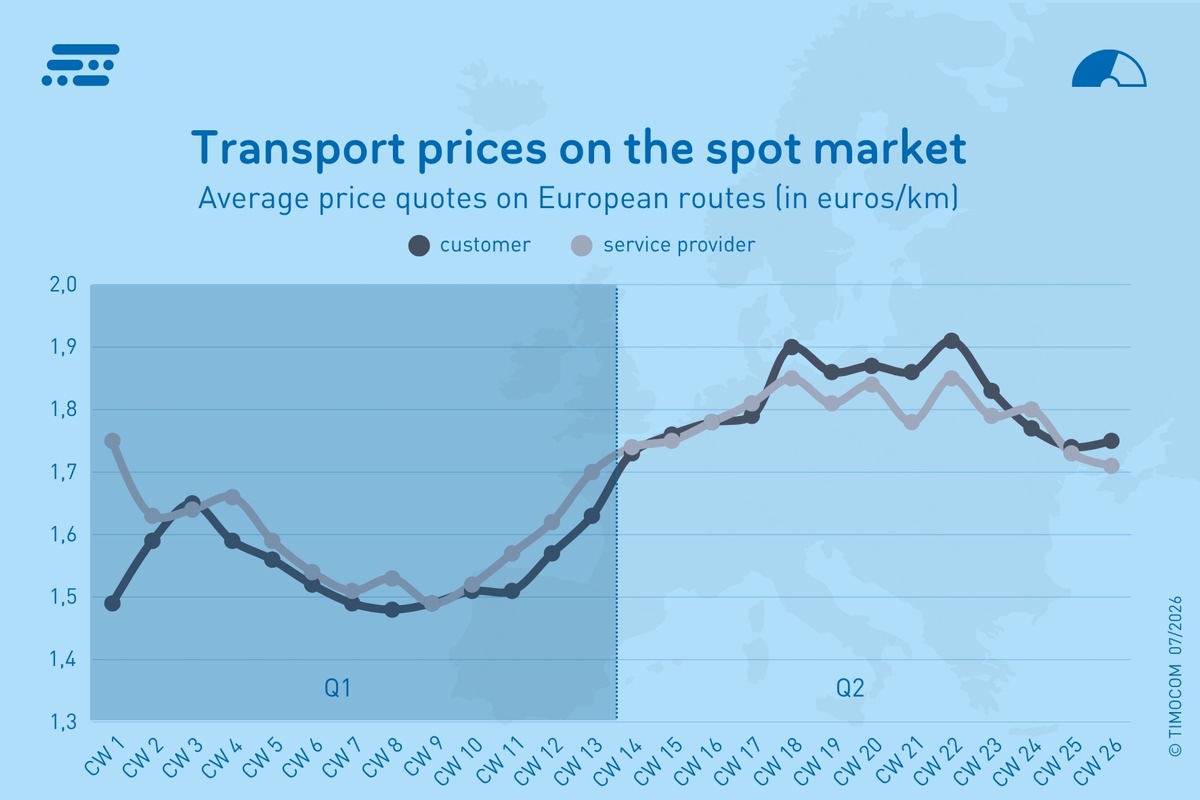

Die Preisentwicklung passt zu einem Marktumfeld, in dem eine hohe kurzfristige Transportnachfrage, begrenzte Kapazitäten und anhaltende Kostenunsicherheit zusammenwirken. Im zweiten Quartal 2026 lagen die von Auftraggebern durchschnittlich angebotenen Preise auf innerdeutschen Routen bei 2,10 Euro pro Kilometer und damit 13,4 Prozent über dem Vorjahresquartal. Die von Auftragnehmern geforderten Vergütungen erreichten im Quartalsdurchschnitt 2,18 Euro pro Kilometer, ein Plus von 10,5 Prozent.

Europaweit lagen die durchschnittlichen Auftraggeberpreise bei 1,81 Euro pro Kilometer und damit 12,8 Prozent über Q2 2025. Die Auftragnehmerpreise erreichten europaweit 1,79 Euro pro Kilometer, ein Anstieg um 11,6 Prozent.

Während die Preisforderungen der Frachtführer auf innerdeutschen Routen im zweiten Quartal überwiegend über den Angeboten der Auftraggeber lagen, zeigte sich europaweit ein anderes Bild: Dort lagen die Preisforderungen der Frachtführer in mehreren Wochen unter den Angeboten der Auftraggeber. Das deutet darauf hin, dass Angebot und Nachfrage auf internationalen Spotmärkten anders zusammenwirken als im deutschen Binnenverkehr.

Wöchentliche Durchschnittspreise auf Auftraggeberseite:

- Höchster Wert innerdeutsch: 2,20 Euro/km rund um die Feiertage in KW 18, 20 und 21

- Niedrigster Durchschnitt innerdeutsch: 2,00 Euro/km zu Beginn und am Ende des Quartals in KW 14 bzw. KW 26

- Höchster Durchschnittspreis europaweit: 1,91 Euro/km nach Pfingsten in KW 22

- Niedrigster Wochenschnitt europaweit: 1,73 Euro/km in KW 14

Wöchentliche Durchschnittspreise auf Auftragnehmerseite:

- Höchster Wert innerdeutsch: 2,36 Euro/km in KW 20

- Niedrigster innerdeutsch: 2,03 Euro/km in KW 26 Ende Juni

- Höchster europaweit: 1,85 Euro/km in KW 18 und 22

- Niedrigster europaweit: 1,71 Euro/km in KW 26

Die höchsten Durchschnittspreise wurden damit überwiegend im Mai erfasst, während die Werte im Juni wieder sanken.

Starke Zuwächse auf Spanien-Relationen und ausgewählten Ost-West-Verkehren

Besonders starke Zuwächse verzeichneten laut dem TIMOCOM Transportbarometer mehrere internationale Verbindungen mit Spanien-Bezug, etwa aus Belgien, Deutschland, Frankreich und den Niederlanden, sowie auf ausgewählten Ost-West-Verkehren, unter anderem von Ungarn nach Deutschland und von Polen nach Rumänien. Rückläufig entwickelten sich dagegen Relationen von und nach Italien sowie die Routen Polen-Kroatien und Litauen-Deutschland.

Dieselpreise rücken wieder in den Fokus

Im dritten Quartal rücken die Kraftstoffpreise erneut in den Blick. Zwar hatten die Rohölpreise zuletzt wieder nachgegeben, die Entwicklung der Dieselpreise bleibt für Frachtführer jedoch ein zentraler Kostenpunkt. In Deutschland kam zum Start des dritten Quartals der Wegfall des Tankrabatts hinzu. In weiteren europäischen Märkten bleiben staatliche Entlastungsmaßnahmen und Kraftstoffkosten ebenfalls ein Unsicherheitsfaktor. Das könnte die Preisverhandlungen im Spotmarkt zusätzlich beeinflussen.

Für Juli und August ist saisonal mit einer geringeren Nachfrage zu rechnen. Nach aktueller Einschätzung wird der Frachtanteil im TIMOCOM Transportbarometer dennoch über 80 Prozent bleiben. Ob die Nachfrage im September wieder stärker anzieht, wird insbesondere von der konjunkturellen Entwicklung, den Energiepreisen und der Verfügbarkeit von Laderaum abhängen. Für das dritte Quartal bleiben damit zwei Faktoren für die Entwicklung der Transportnachfrage entscheidend: wie stark der Konsum nach der Sommerphase anzieht und wie sehr Dieselpreise die Kostenbasis der Transportunternehmen belasten.

Mehr Informationen zur aktuellen Lage am Transportmarkt stehen auf www.timocom.de und im TIMOCOM Transportbarometer Report zur Verfügung.

TIMOCOM GmbH, Timocom Platz 1, DE-40699 Erkrath Geschäftsführung: Jens Thiermann, Tim Thiermann Amtsgericht Düsseldorf: HRB 34489 - Sitz/legal domicile: Düsseldorf