Postbank Wohnatlas 2020

Hier fahren Wohnungskäufer günstiger als Mieter

Experten analysieren bundesweit Kauf- und Mietpreise

Finanzielle Belastung durch Wohnkosten nimmt zu

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Bonn (ots)

Wie entwickeln sich die Preise für Wohneigentum oder Miete im Vergleich zu Löhnen und Gehältern? Die Zahl der Haushalte, die einen besonders großen Teil des Einkommens für Wohnen aufbringen musste, ist 2019 im Vergleich zum Vorjahr gestiegen. Zugleich profitierten weniger Haushalte von besonders günstigen Wohnkosten. Das zeigt der aktuelle Postbank Wohnatlas im Vergleich mit der Vorjahresausgabe.

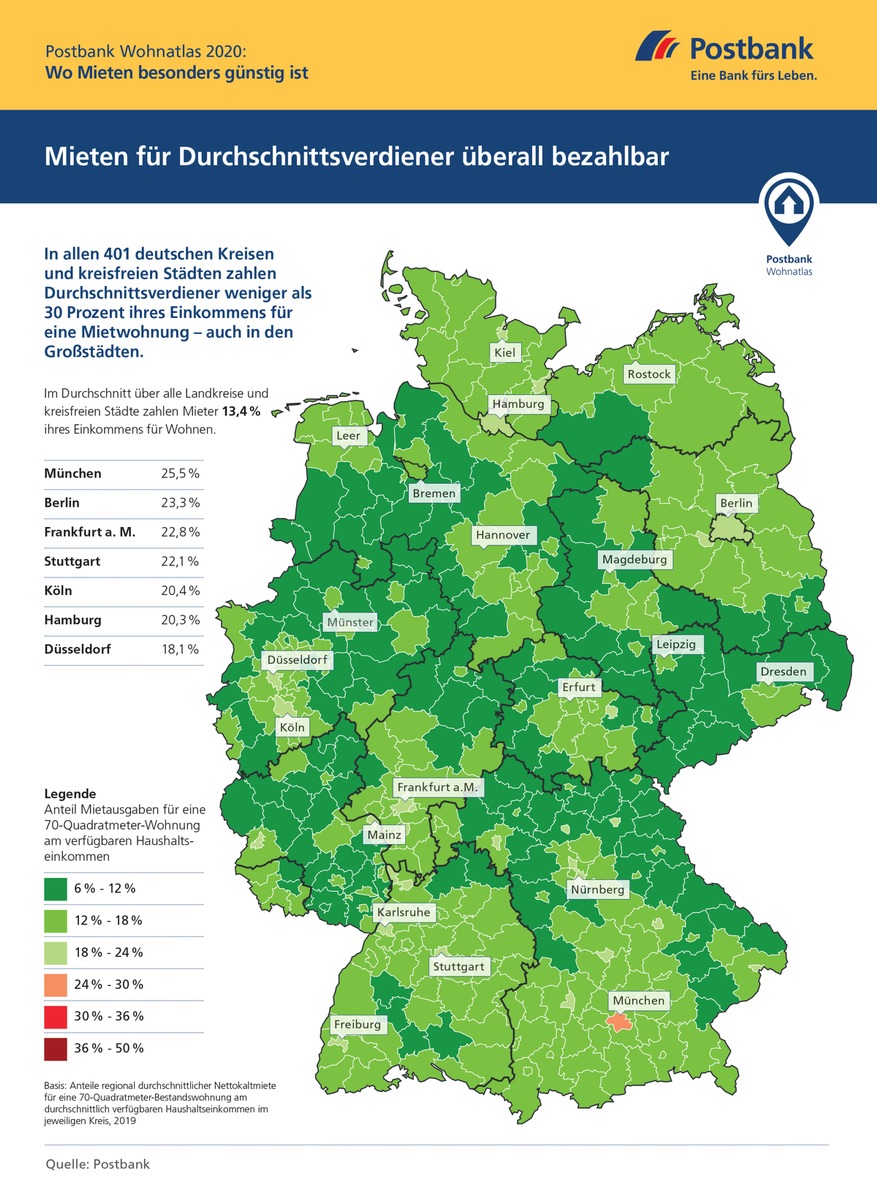

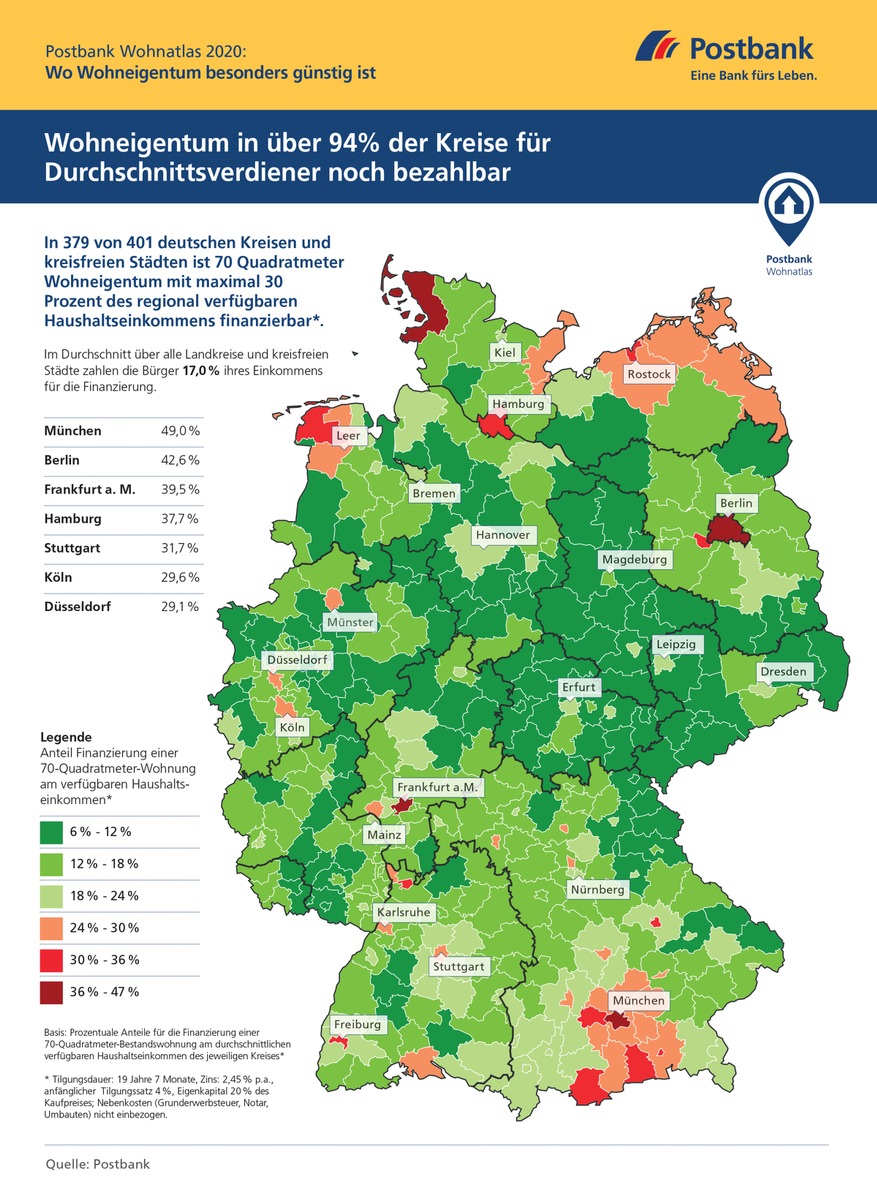

Wie viel vom Einkommen das Wohnen zur Miete oder im Eigenheim kostet, dieser Frage sind Experten des Hamburgischen WeltWirtschaftsInstituts (HWWI) für den Postbank Wohnatlas nachgegangen. Sie empfehlen, dass Wohnen nicht mehr als 30 Prozent des verfügbaren Haushaltseinkommens kosten sollte. Demnach wäre 2019 in 379 von 401 Kreisen und kreisfreien Städten der Kauf einer 70-Quadratmeter-Wohnung für einen Durchschnittshaushalt finanzierbar gewesen. Die Mieten bleiben dort sogar unterhalb dieser 30-Prozent-Schwelle.

Modellrechnung analysiert Unterschiede

Die HWWI-Modellrechnung zeigt aber auch, dass Eigentümer gegenüber Mietern in 84 bundesdeutschen Regionen im Vorteil waren. Sie mussten hier im Durchschnitt einen geringeren Anteil des Haushaltseinkommens für die Finanzierung aufbringen als Mieter für die örtliche Nettokaltmiete. Auf Basis der durchschnittlich regional verfügbaren Haushaltseinkommen wurde dabei berechnet, welcher Einkommensanteil für die Finanzierung bzw. für die Nettokaltmiete einer 70-Quadratmeter-Wohnung aufgebracht werden muss. Für die Finanzierung einer Immobilie wurde mit einem Zinssatz von 2,45 Prozent, einer Anfangstilgung von vier Prozent und 20 Prozent Eigenkapital kalkuliert. Nebenkosten für Grunderwerbsteuer, Notar oder Umbauten wurden nicht berücksichtigt.

Belastung durch Wohnkosten steigt an

Die HWWI-Modellrechnung zeigt, dass die finanziellen Belastungen 2019 gegenüber dem Vorjahr gestiegen sind. Im Durchschnitt über alle Landkreise und kreisfreien Städte zahlten die Bürger im vergangenen Jahr 13,4 Prozent (Vorjahr 13,0 Prozent) des regional verfügbaren Haushaltseinkommens für Miete und 17,0 Prozent (Vorjahr 15,7 Prozent) für die Finanzierung einer Eigentumswohnung.

Jeder siebte deutsche Haushalt (14 Prozent) lebte 2019 in einer Region, in der im Schnitt mehr als 20 Prozent des Einkommens für Miete aufgebracht werden musste. Im Vorjahr traf dies nur auf jeden achten Haushalt (12 Prozent) zu. Beim Wohnungskauf sieht es ähnlich aus. 2018 war nur jeder achte deutsche Haushalt (12 Prozent) von hohen regionalen Preisen betroffen: Die Finanzierung überstieg im Schnitt 30 Prozent des Haushaltseinkommens. 2019 galt dies bereits für etwa jeden siebten Haushalt (15 Prozent). Im Jahr 2018 hätte die Finanzierung einer 70 Quadratmeter großen Wohnung für jeden vierten deutschen Haushalt (25 Prozent) weniger als zwölf Prozent des Einkommens gekostet. Im aktuellen Wohnatlas findet sich nur noch jeder sechste Haushalt (16 Prozent) in einer derart günstigen Region.

Beendet Corona den Immobilienboom?

"Der Postbank Wohnatlas zeigt, dass die Zahl der Haushalte, deren Einkommen besonders stark von hohen Kaufpreisen oder Mieten belastet werden, gestiegen ist. Die Vollbremsung der Wirtschaft durch die Maßnahmen zur Bekämpfung der Corona-Pandemie könnten den Trend allerdings zeitweilig unterbrechen", sagt Eva Grunwald, Leiterin Immobiliengeschäft Postbank. "Nach ersten Prognosen könnten die Kaufpreise in den kommenden Monaten nachgeben. Die Nachfrage wird besonders dort kurz- oder mittelfristig zurückgehen, wo überdurchschnittlich viele Arbeitnehmer aufgrund der Branchenstruktur von Kurzarbeit oder gar Jobverlust betroffen sind." Ein Ende des Immobilienbooms erwartet Grunwald allerdings nicht: "Wir rechnen mit einer Delle, aber nicht mit einem Ende des Preiszyklus. Schließlich wirken alle strukturellen Faktoren, die den Zyklus am Immobilienmarkt vom Jahr 2009 bis zum Jahresanfang 2020 prägten, weiter. Wenn die Corona-Pandemie beherrschbar bleibt und im zweiten Halbjahr 2020 eine wirtschaftliche Erholung einsetzt, dürfte auch der Immobilienmarkt dynamisch wachsen."

Wo Kaufen günstiger ist als Mieten

"Wer seinen Traum von den eigenen vier Wänden verwirklichen möchte, sollte genau hinsehen. Nach wie vor lassen sich Immobilien finden, deren Finanzierung günstiger ist als eine örtliche Miete", sagt Postbank-Expertin Grunwald. "Welche Regionen diese Vorteile bieten, zeigt ein Blick in den Postbank Wohnatlas."

Deutlich günstiger fahren Käufer zum Beispiel in einigen ostdeutschen Regionen. Im Burgenlandkreis in Sachsen-Anhalt mussten für den Erwerb einer Wohnung 2019 im Schnitt 6,5 Prozent des Haushaltseinkommens aufgewendet werden - für die Mietzahlung waren dagegen 11,1 Prozent des Einkommens fällig. Auch in Wittenberg, im Altenburger Land und im Kyffhäuserkreis profitieren Käufer von günstigen Immobilienpreisen in Relation zu ihren Einkommen. Einziger westdeutscher Kreis mit ähnlich großen Vorteilen ist Goslar: Dort mussten Käufer für die Finanzierung einer Immobilie im vergangenen Jahr im Schnitt 8,4 Prozent ihres Haushaltseinkommens einplanen. Die Miete schlug dagegen mit durchschnittlich 12,5 Prozent zu Buche. Kaufinteressierten in strukturschwachen Regionen sollten das Objekt und seinen Zustand genau prüfen und auch einen möglichen Wertverlust einkalkulieren.

Big Seven: Wohneigentum in Köln und Düsseldorf erschwinglich

In den Metropolen verfügen die Menschen über vergleichsweise hohe durchschnittliche Einkommen. Auch teure Wohnungen und Häuser finden dort Mieter und Käufer. Für die Nettokaltmiete einer 70-Quadratmeter-Wohnung musste in keiner der sieben größten deutschen Städte, der "Big Seven", mehr als 30 Prozent des Haushaltseinkommens aufgebracht werden. Anders sieht es beim Immobilienkauf aus: Mit der Finanzierung von 70 Quadratmetern Wohneigentum wird laut Modellrechnung in immer mehr Großstädten die 30-Prozent-Marke überschritten. So wurde in München 2019 knapp die Hälfte des örtlichen Haushaltseinkommens fällig. In Berlin waren es 42,6 Prozent, in Frankfurt am Main 39,5 Prozent und in Hamburg 37,7 Prozent. Unter der empfohlenen 30-Prozent-Grenze landen 2019 nur noch Köln und Düsseldorf.

Anteil am Einkommen für Eigenheimfinanzierung und Miete in den "Big Seven"

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2019

Rang Stadt Anteil Finanzierung Kauf* in % Anteil Miete** in % Einkommen***

1 München 49,0 25,5 59.608 2 Berlin 42,6 23,3 39.341 3 Frankfurt a. M 39,5 22,8 52.053 4 Hamburg 37,7 20,3 48.484 5 Stuttgart 31,7 22,1 52.336 6 Köln 29,6 20,4 48.387 7 Düsseldorf 29,1 18,1 51.054

*Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen

**Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

***Verfügbares Einkommen des Kreises geteilt durch die Anzahl der Haushalte im Kreis

Quellen: empirica-systems Marktdatenbank; MB Research; Berechnungen des HWWI

Großstädte mit Gegentrend: Lieber Kaufen als Mieten

In immerhin neun deutschen Großstädten war der Kauf einer 70-Quadratmeter-Wohnung im vergangenen Jahr günstiger als die Miete. Dabei sind die Differenzen zwischen Miet- und Kaufbelastungen in Gelsenkirchen, Salzgitter und Bremerhaven mit mehr als einem Prozentpunkt besonders groß. Wer hier den Schritt von der Miete ins Wohneigentum wagt, muss dafür möglicherweise nicht einmal mehr zahlen.

In diesen Städten ab 100.000 Einwohnern ist Kaufen vergleichsweise günstig

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2019***

Rang Kreisfreie Stadt Anteil Finanzierung Kauf* in % Anteil Miete** in % 1 Gelsenkirchen 11,0 13,4 2 Salzgitter 10,5 12,2 3 Bremerhaven 12,5 13,9 4 Duisburg 12,2 13,0 5 Herne 12,5 13,2 6 Mönchengladbach 12,8 13,4 7 Hamm 12,6 12,9 8 Wuppertal 12,8 13,0 9 Hagen 11,3 11,4

Sortiert nach höchster Differenz in Prozentpunkten zugunsten des Kaufs, gemessen am Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2019 für Kauf oder Miete.

*Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen

**Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

***Verfügbares Einkommen des Kreises geteilt durch die Anzahl der Haushalte im Kreis

Quellen: empirica-systems Marktdatenbank (2020); MB Research (2019); Berechnungen des HWWI

Vorteil Vermögensaufbau

Postbank-Immobilienexpertin Grunwald betont, dass der regionale Vergleich von Miet- und Kaufpreisen zwar wertvolle Hinweise geben, jedoch nicht das einzige ausschlaggebende Kriterium bei der Entscheidung für oder gegen die eigenen vier Wände darstellt. Neben dem Vergleich mit der Mietbelastung sollten Kaufinteressierte unbedingt noch einen anderen Aspekt des Immobilienbesitzes im Kopf behalten. "Wer seine Immobilie abbezahlt, bildet gleichzeitig Vermögen", sagt Grundwald. "Wohneigentum ist ein wichtiger Baustein der Altersvorsorge. Wohnungsbesitzer sind unabhängig von Preisschwankungen des Marktes und wohnen - wenn die Immobilie abbezahlt ist - im Alter mietfrei."

Hintergrundinformationen zum Postbank Wohnatlas 2020

Der Postbank Wohnatlas ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten auf Kreisebene beleuchtet. Die vorliegende Analyse ist der dritte Studienteil des diesjährigen Wohnatlas. Unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), wurde die Immobilienpreisentwicklung in den 401 deutschen Landkreisen und kreisfreien Städten untersucht.

Pressekontakt:

Postbank

Ralf Palm

+49 228 920 12109

ralf.palm@postbank.de

Original-Content von: Postbank, übermittelt durch news aktuell