Berufsunfähigkeit: Wie Arbeitgeber existenzielle Risiken abfedern

- Bild-Infos

- Download

- 3 weitere Medieninhalte

Kollektive Absicherung entwickelt sich zum strategischen Instrument gegen Versorgungslücken und Fachkräftemangel.

Köln, 11. März 2026: Steigende krankheitsbedingte Ausfallzeiten, zunehmende psychische Belastungen und wirtschaftliche Unsicherheiten prägen die aktuelle Arbeitswelt. Krankenkassen und Rentenversicherung melden regelmäßig hohe Werte bei Fehltagen und Erwerbsminderungsrenten – ein deutliches Signal, dass der Verlust der Arbeitskraft längst ein zentrales Risiko im Erwerbsleben ist. Gleichzeitig zeigt sich eine deutliche Lücke: Viele Beschäftigte sind für diesen Ernstfall nicht ausreichend abgesichert, obwohl Einkommensausfälle bereits heute zahlreiche Haushalte belasten.

„Invalidität bzw. Erwerbs‑ oder Berufsunfähigkeit zählt zu den größten existenziellen Risiken – doch der Bedarf an Absicherung wird oft erst spät erkannt. Für viele Arbeitnehmer – insbesondere mit Vorerkrankungen – ist eine private Absicherung dann nicht mehr oder nur eingeschränkt möglich. Umfassende Gesundheitsfragen schrecken zusätzlich ab. Arbeitgeber können ihren Mitarbeitenden den Zugang zur wichtigen Absicherung jedoch erheblich erleichtern – und ihnen damit zugleich zeigen: Euer Wohl und das eurer Familien ist mir ein echtes Anliegen“, sagt Dr. Alexander Katzur, Leiter betriebliche Altersversorgung bei der Zurich Gruppe Deutschland und Vorstand Deutscher Pensionsfonds AG.

Arbeitgeber übernehmen mit kollektiven Absicherungslösungen nicht nur Verantwortung für die Beschäftigten, sondern leisten zugleich einen wichtigen gesellschaftlichen Beitrag. Denn die Absicherung der Arbeitskraft schützt immer auch die Familien der Mitarbeitenden vor finanziellen Brüchen. Gerade regional verwurzelte Unternehmen, die viele Menschen vor Ort beschäftigen, stärken damit nachhaltig die soziale Stabilität und wirtschaftliche Resilienz ganzer Regionen.

Was kann der Arbeitgeber tun?

In Zeiten, in denen finanzielle Stabilität für Beschäftigte eine immer größere Rolle spielt, können kollektive betriebliche Lösungen einen entscheidenden Unterschied machen. Sie bündeln Risiken über Gruppen, vereinfachen Prozesse und ermöglichen den Zugang zu Absicherungslösungen für ganze Belegschaften oder definierte Teilgruppen – unabhängig von individuellen Gesundheitsmerkmalen. Die Initiative muss dabei vom Arbeitgeber ausgehen.

Checkliste für Unternehmen: In fünf Schritten zur kollektiven Arbeitskraftabsicherung

- Bedarf klären: Welche Risiken (BU/Erwerbsunfähigkeit/Todesfall) sollen abgedeckt werden?

- Zielgruppen festlegen: Gesamte Belegschaft oder Teilgruppen (z. B. Führungskräfte).

- Finanzierung bestimmen: AG‑, AN‑ oder Mischfinanzierung; Budget und Betriebsvereinbarung prüfen.

- Prozess aufsetzen: Onboarding, Kommunikation, HR‑Verwaltung.

- Angebot einführen und messen: Teilnahmequote, Feedback, Recruiting‑/Retention‑Effekte.

Kollektiv, flexibel und einfach umsetzbar

Zurich unterstützt Unternehmen dabei, Vorsorge und Absicherung systematisch in die Personalpolitik zu integrieren – pragmatisch, planbar und mit geringem administrativem Aufwand.

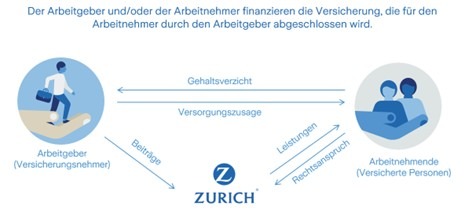

Für Unternehmen ab zehn Mitarbeitenden bietet Zurich einen einfachen Zugang zur Berufsunfähigkeitsabsicherung an. Dabei müssen nur wenige einfache Fragen beantwortet werden und dann erhalten die Mitarbeitenden eine werthaltige Absicherung – arbeitgeberfinanziert oder arbeitnehmerfinanziert.

Über die Zurich Eurolife S. A. aus Luxemburg bietet Zurich in Deutschland für Unternehmen ab 20 Mitarbeitende mit TEAM® zudem eine über den Arbeitgeber finanziertes Existenz-Absicherungs-Modell an. Hier können ganze Belegschaften oder auch definierte Teilgruppen (z.B. Führungskräfte) gegen Todesfall, Berufs‑ oder Erwerbsunfähigkeit abgesichert werden.

Immer noch unterschätzt: Berufsunfähigkeit

Wie eine Befragung von YouGov im Auftrag der Zurich Eurolife im Jahr 2023 zeigt, haben 31 Prozent der deutschen Arbeitnehmenden aufgrund von Krankheit bereits Erfahrungen mit Einkommensverlusten gemacht. Zugleich gibt die Hälfte der Beschäftigten im Jahr 2025 an, dass ihre Ersparnisse für weniger als sechs Monate reichen, 17 Prozent haben gar keine Rücklagen. Dennoch sind nur rund 24 Prozent der Arbeitnehmenden gegen Invalidität abgesichert. Die Versorgungslücke ist damit evident – und der Absicherungsbedarf hoch. Ca. 1,8 Millionen Menschen in Deutschland erhalten eine gesetzliche Erwerbsminderungsrente – ein weiteres Indiz dafür, dass der Verlust der Arbeitskraft kein Randphänomen ist.

Zahlen, die Personalverantwortliche kennen sollten

- 31 % hatten bereits Einkommensverluste durch Krankheit.

- 50 % verfügen über < 6 Monate Rücklagen; 17 % haben gar keine.

- Nur 24 % sind gegen Invalidität abgesichert.

- 1,8 Mio. Menschen beziehen Erwerbsminderungsrente.

Zurich Gruppe Deutschland Unternehmenskommunikation Bernd O. Engelien Deutzer Allee 1 50679 Köln Deutschland Telefon +49 (0) 221 7715 8000 Mobil +49 (0) 172 810 3858 bernd.engelien@zurich.com http://www.zurich-news.de

Die Zurich Gruppe Deutschland wurde 1875 in Berlin gegründet und gehört zur weltweit tätigen Zurich Insurance Group. Mit Beitragseinnahmen (2024) von knapp 6 Milliarden EUR, Kapitalanlagen von mehr als 52 Milliarden EUR und rund 4.600 Mitarbeitenden zählt Zurich zu den führenden Versicherungen in Deutschland. Im Einklang mit dem Ziel „gemeinsam eine bessere Zukunft zu gestalten“, bietet Zurich Präventionsdienstleistungen an, die über traditionelle Versicherungsprodukte hinausgehen, um Kunden dabei zu unterstützen, Resilienz aufzubauen.

Weiteres Material zum Download Dokument: PI _11-03-2026 Beruf~siken_abfedern.docx