Bundesgeschäftsstelle Landesbausparkassen (LBS)

18.000 neue Ersterwerber bei Grunderwerbsteuer-Freibetrag von 100.000 Euro

- Bild-Infos

- Download

- 16 weitere Medieninhalte

Berlin (ots)

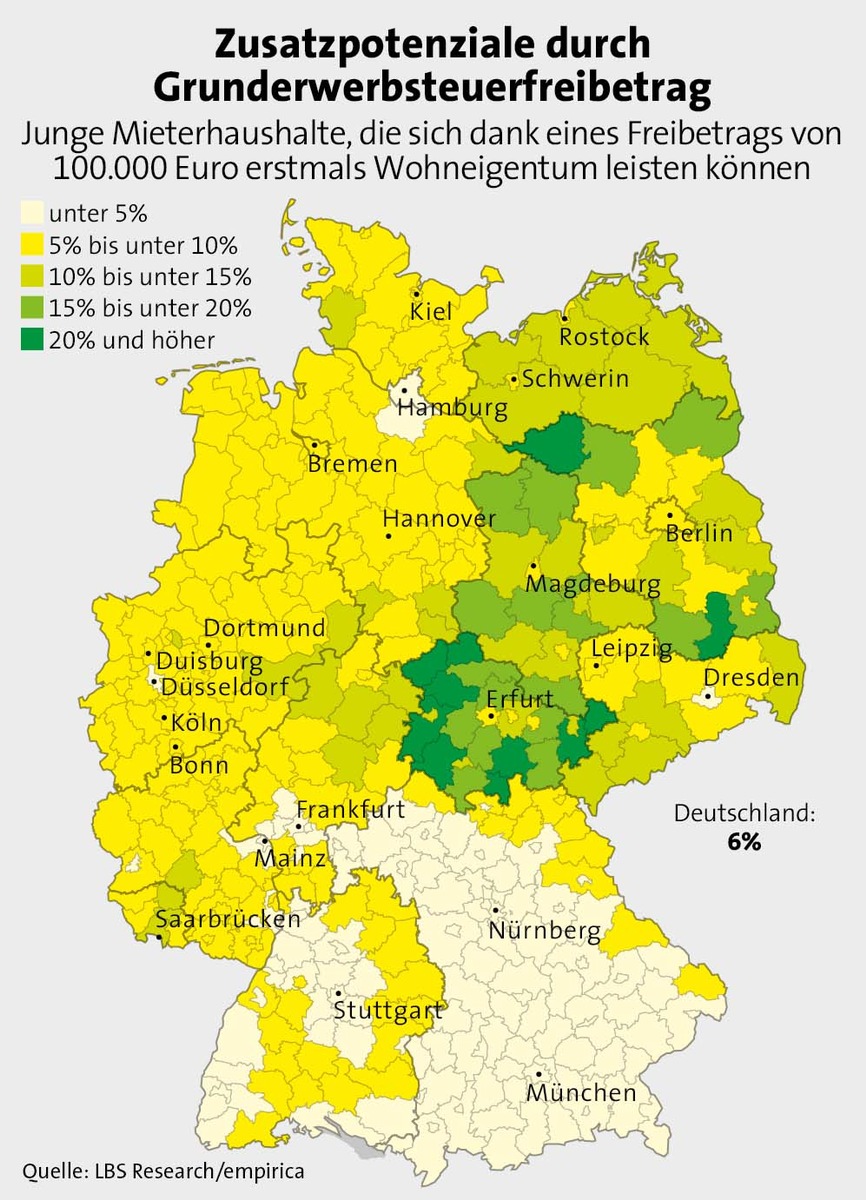

Größtes Zusatzpotenzial in strukturschwächeren Regionen, geringere Effekte hingegen in Hochpreisregionen - Wirkung ähnlich wie beim Baukindergeld

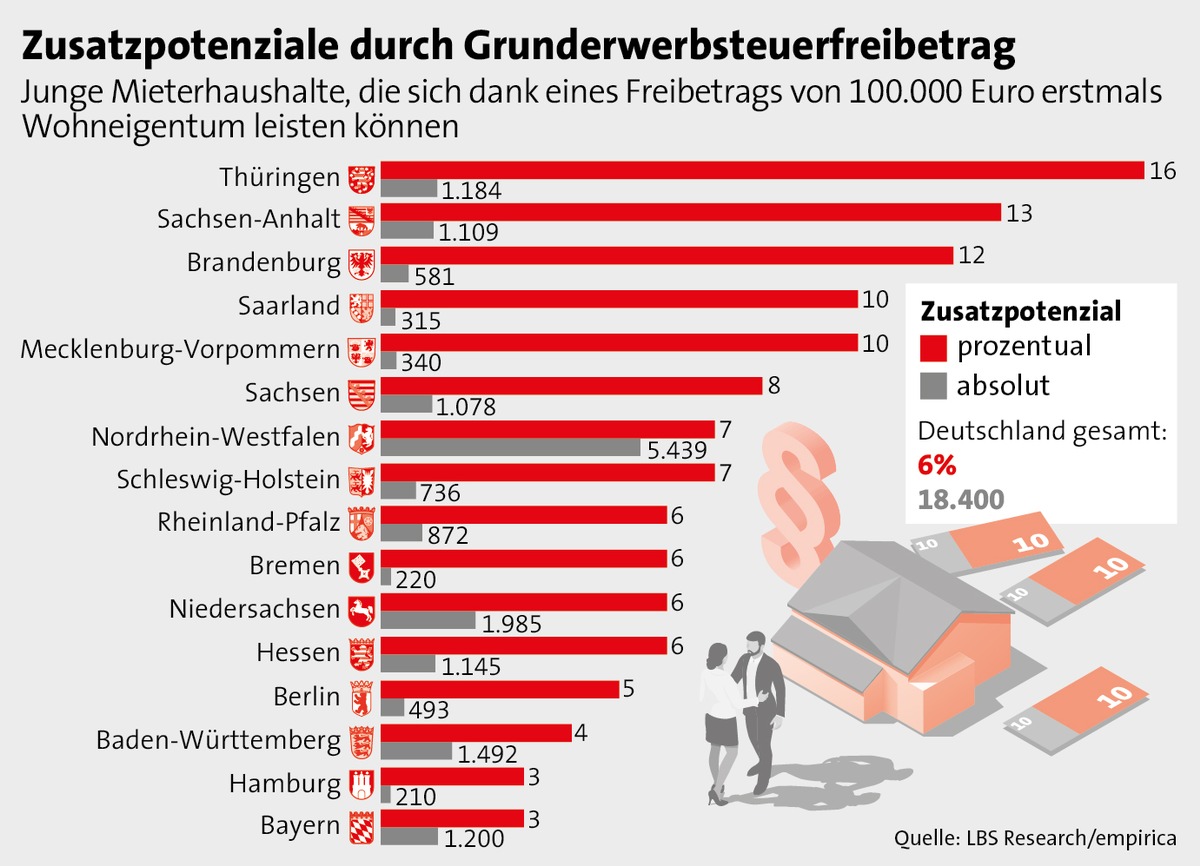

Mit der Einführung des Baukindergelds hat die Große Koalition ein wichtiges Vorhaben zur Stärkung der Wohneigentumsbildung bereits umgesetzt. Andere Punkte aus dem Koalitionsvertrag auf dem Politikfeld Wohnen, die ebenfalls darauf abzielen, Bauherren und Käufer zu entlasten, sind noch offen. Dazu gehört unter anderem das Vorhaben, "einen Freibetrag bei der Grunderwerbsteuer beim erstmaligen Erwerb von Wohngrundstücken" zu prüfen. Wie sich ein Freibetrag bei gegebenen Steuersätzen und den jeweiligen Immobilienpreisniveaus in den Regionen auswirken würde, dieser Frage ist LBS Research in Zusammenarbeit mit dem Immobilienforschungsinstitut empirica nachgegangen. Das Ergebnis: Bereits bei einem relativ niedrigen Freibetrag von 100.000 Euro würde sich das Potenzial an jungen Ersterwerberhaushalten rechnerisch um gut 18.000 auf 309.000 Haushalte (plus 6 Prozent) erhöhen. Regional würde sich ein Freibetrag - ähnlich wie beim Baukindergeld - allerdings sehr unterschiedlich auswirken.

Wie LBS Research mitteilt, haben die Wissenschaftler für die Modellrechnung zunächst das "natürliche" Ersterwerberpotenzial ermittelt. Dazu zählen sie definitionsgemäß Mieterhaushalte im Alter zwischen 30 und 44 Jahren, die sowohl über ausreichend Eigenkapital (mindestens 25 Prozent des Kaufpreises zzgl. Nebenkosten) als auch über ausreichend Einkommen (Einkommensbelastung durch Zins und Tilgung maximal 35 Prozent) verfügen, um sich eine ortsübliche Immobilie (regionalspezifische Gewichtung von Eigentumswohnungs- und Eigenheimpreisen) leisten zu können. Diese Voraussetzungen erfüllen aktuell 291.000 Haushalte in Deutschland. Werde nun unterstellt, dass ein Betrag von 100.000 Euro von der Grunderwerbsteuer befreit sei, resultierten daraus zusätzlich 18.400 Haushalte, die durch den dann niedrigeren Eigenkapitalbedarf in der Lage wären, ein Haus oder eine Wohnung zu erwerben.

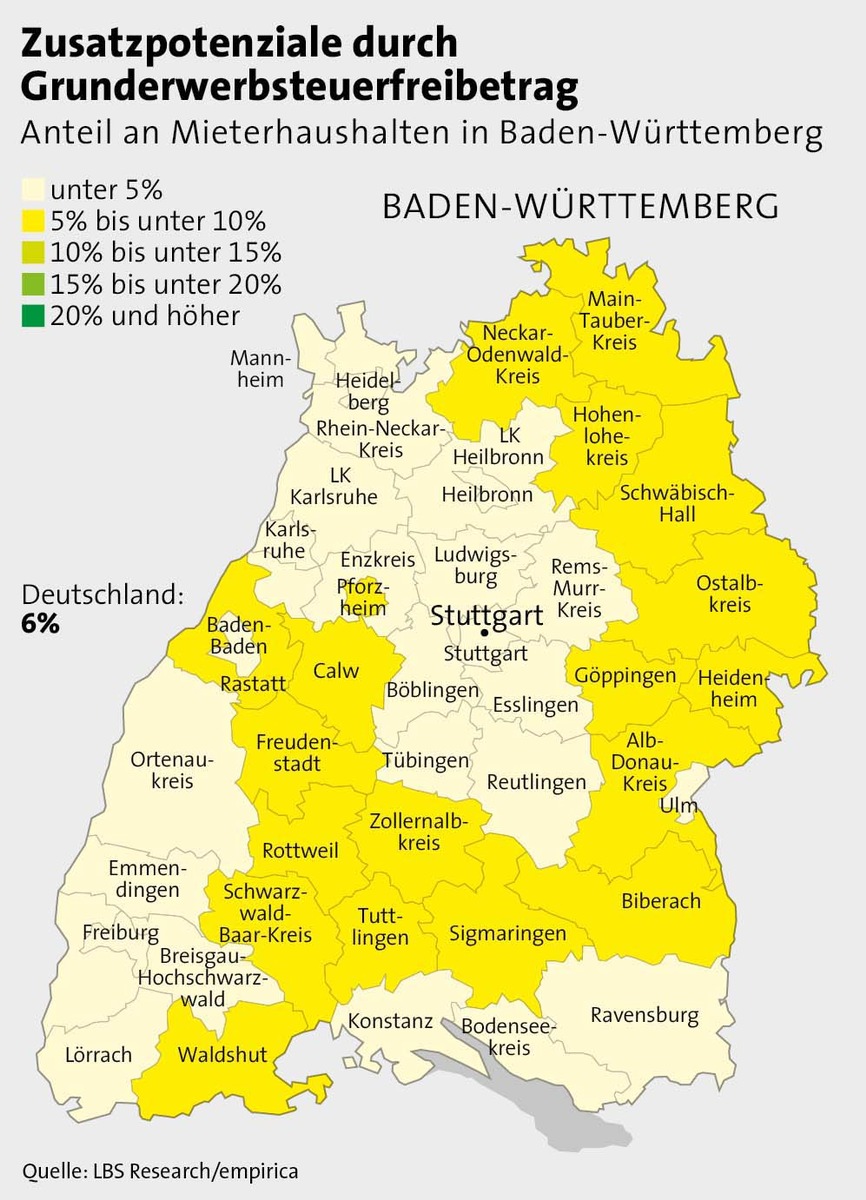

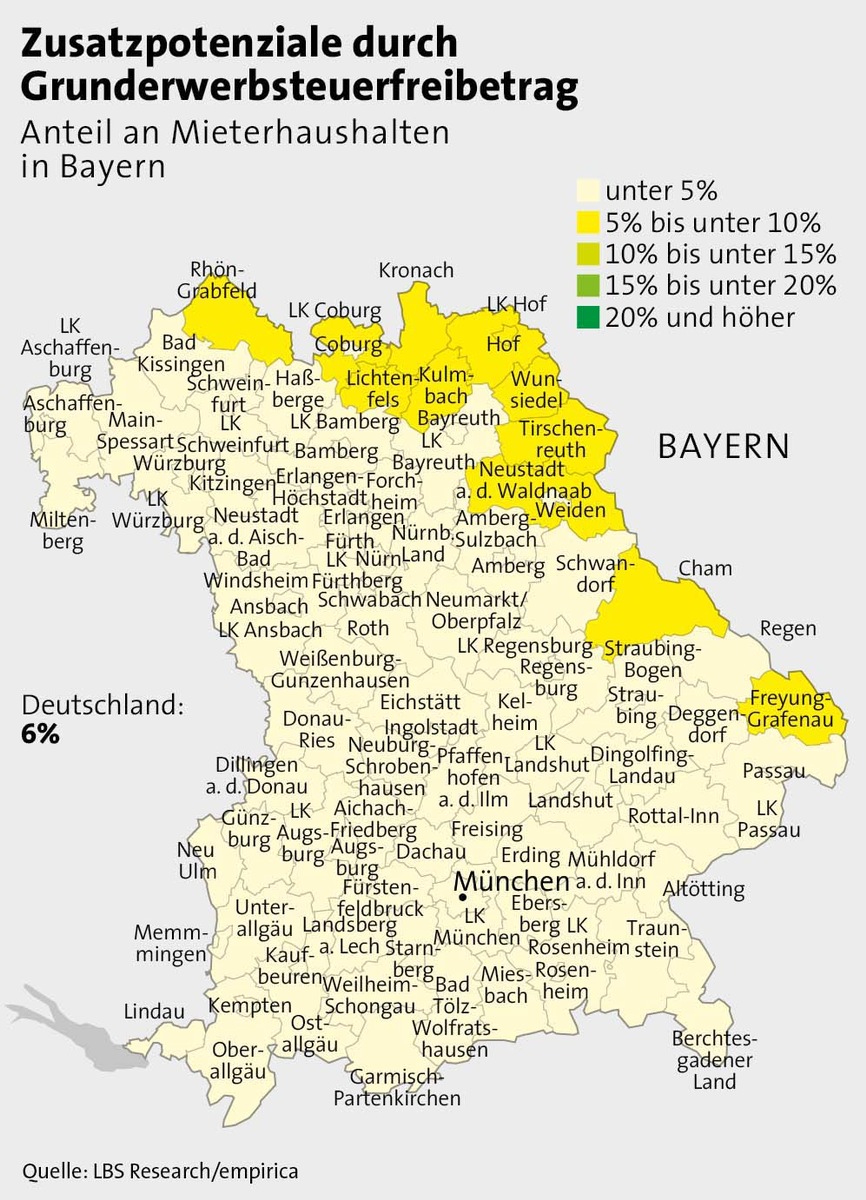

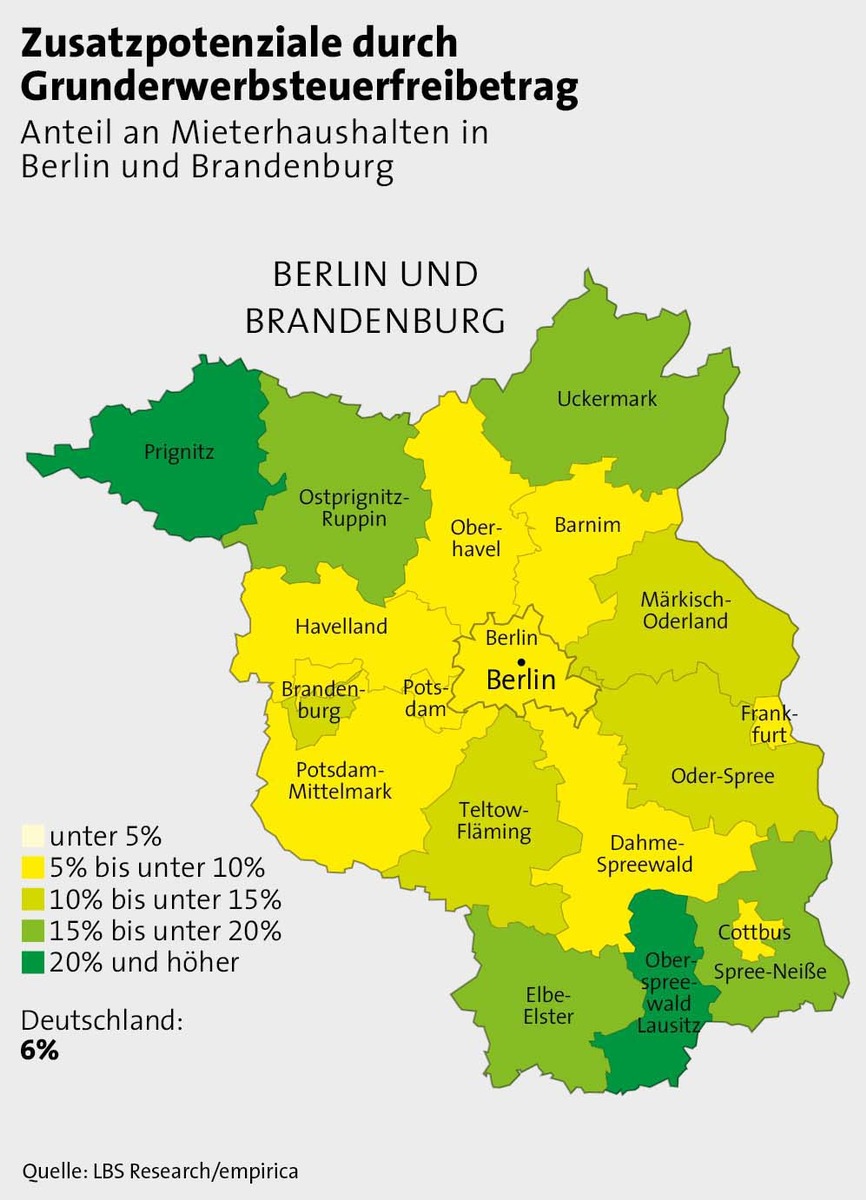

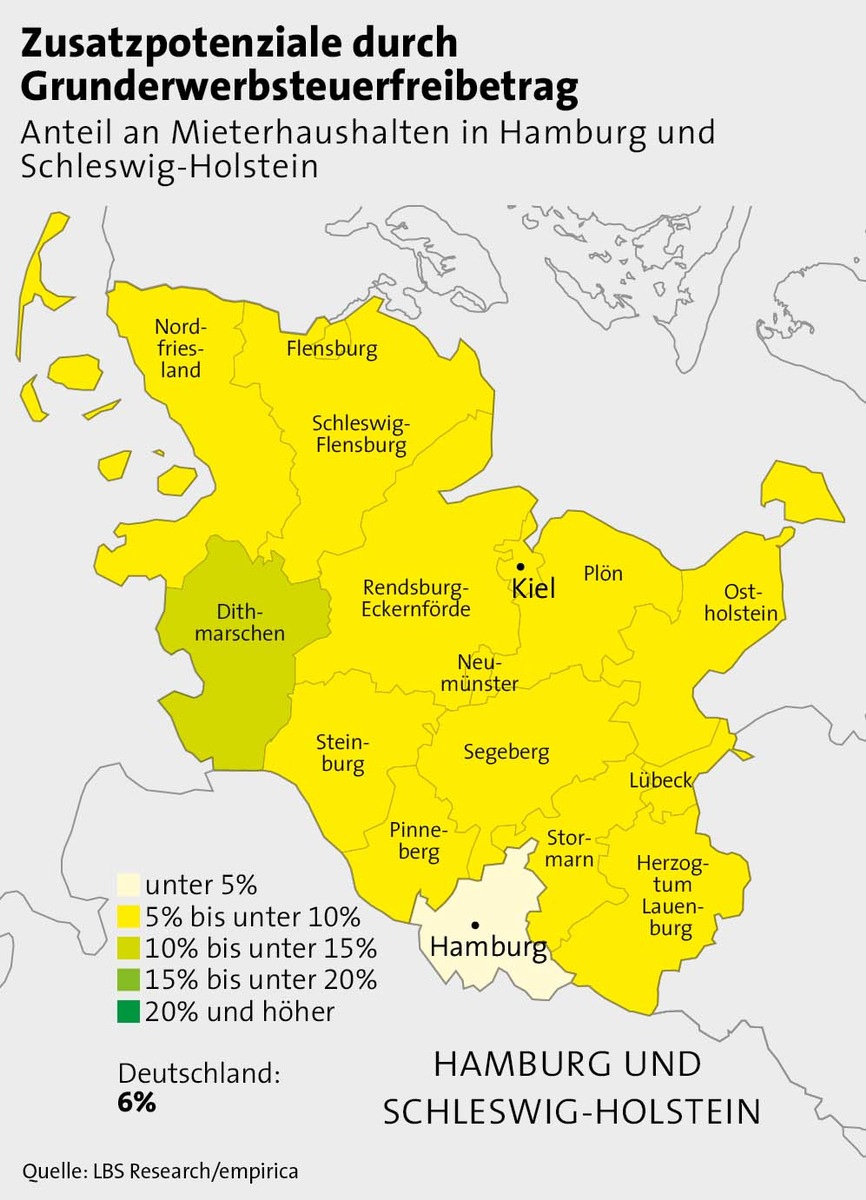

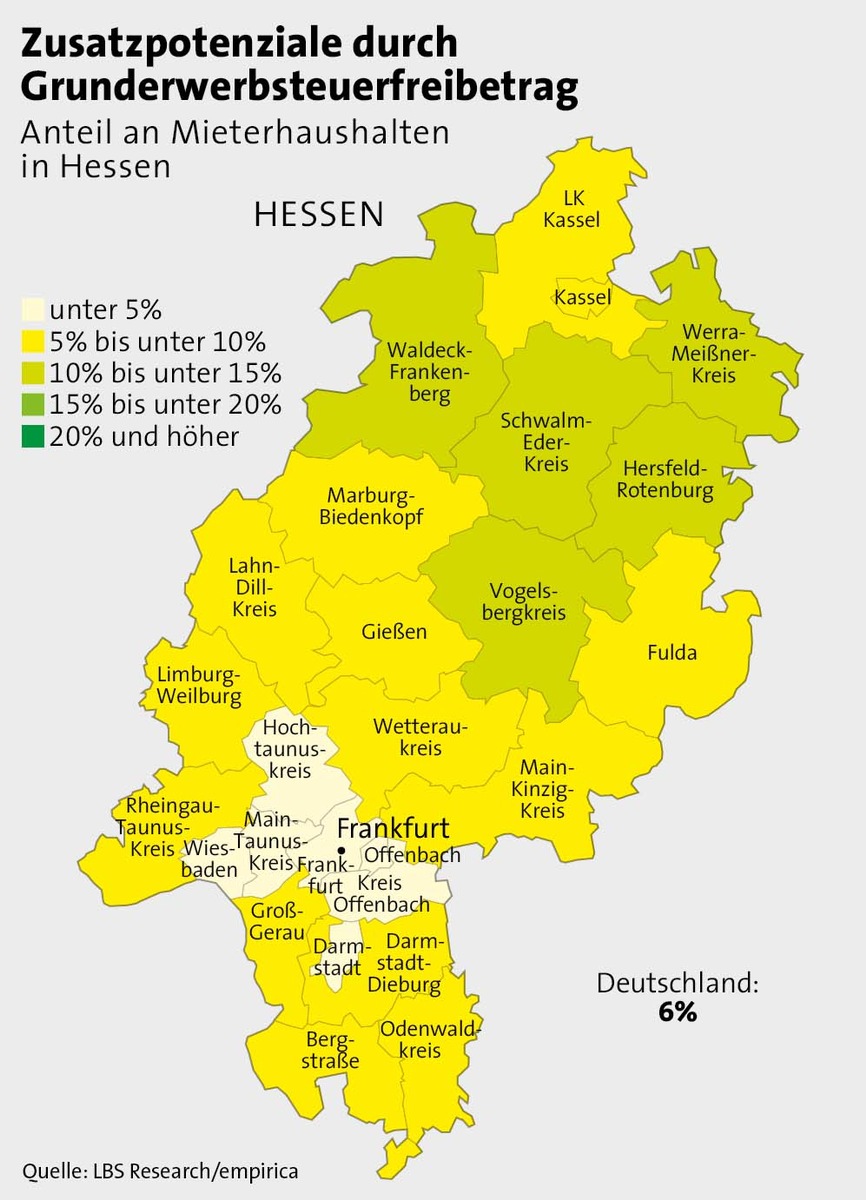

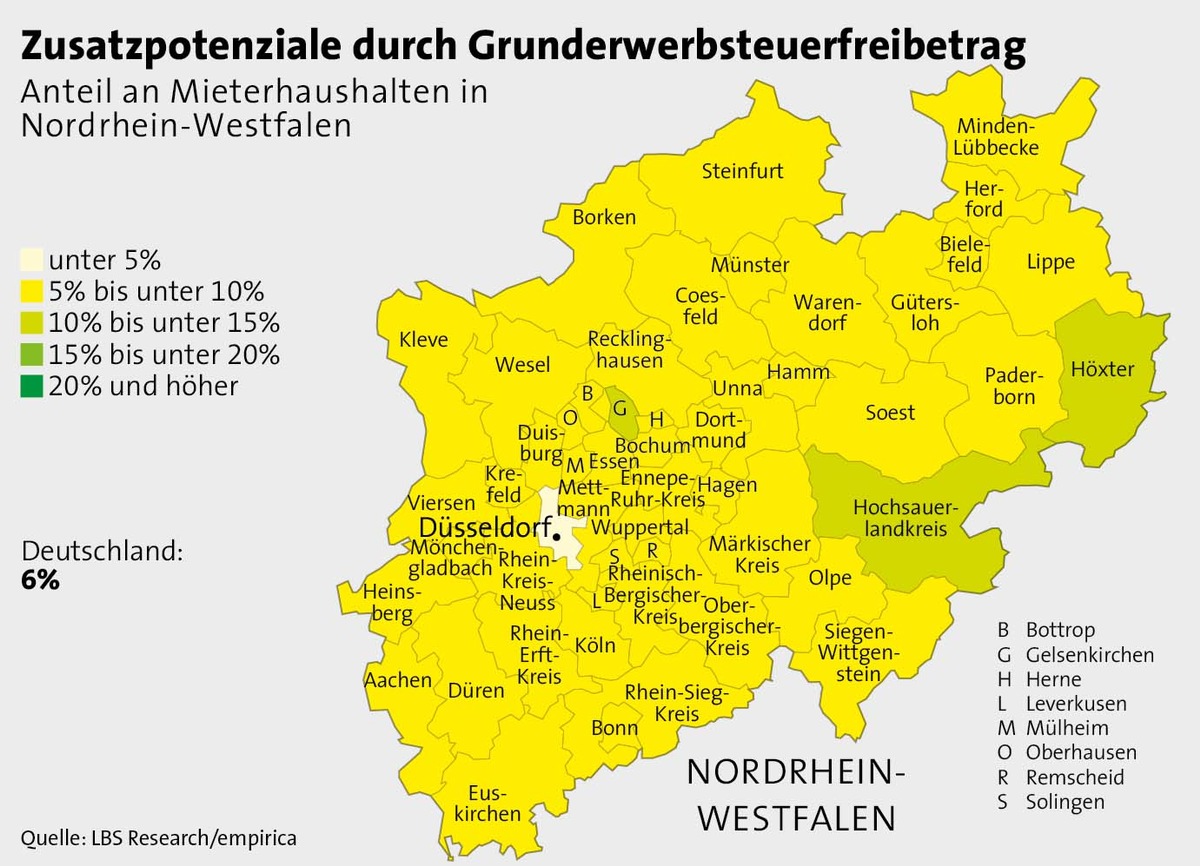

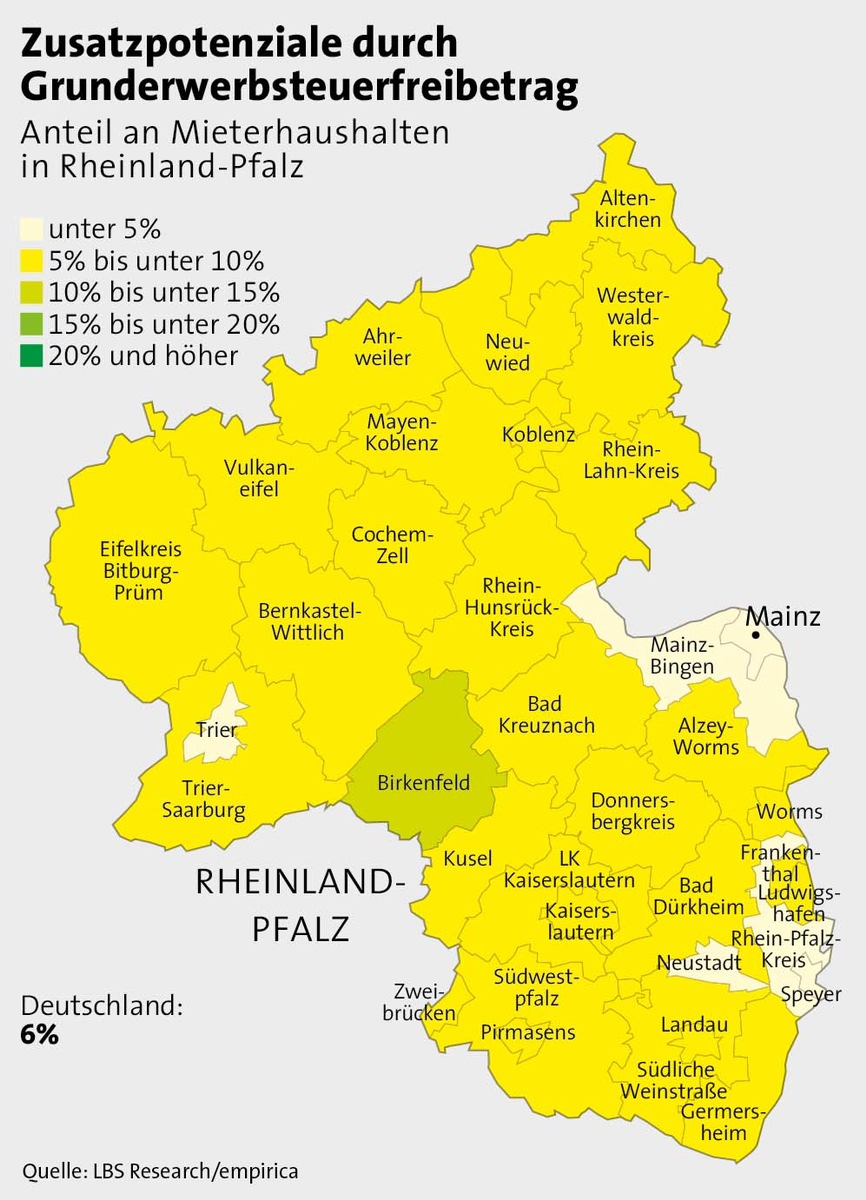

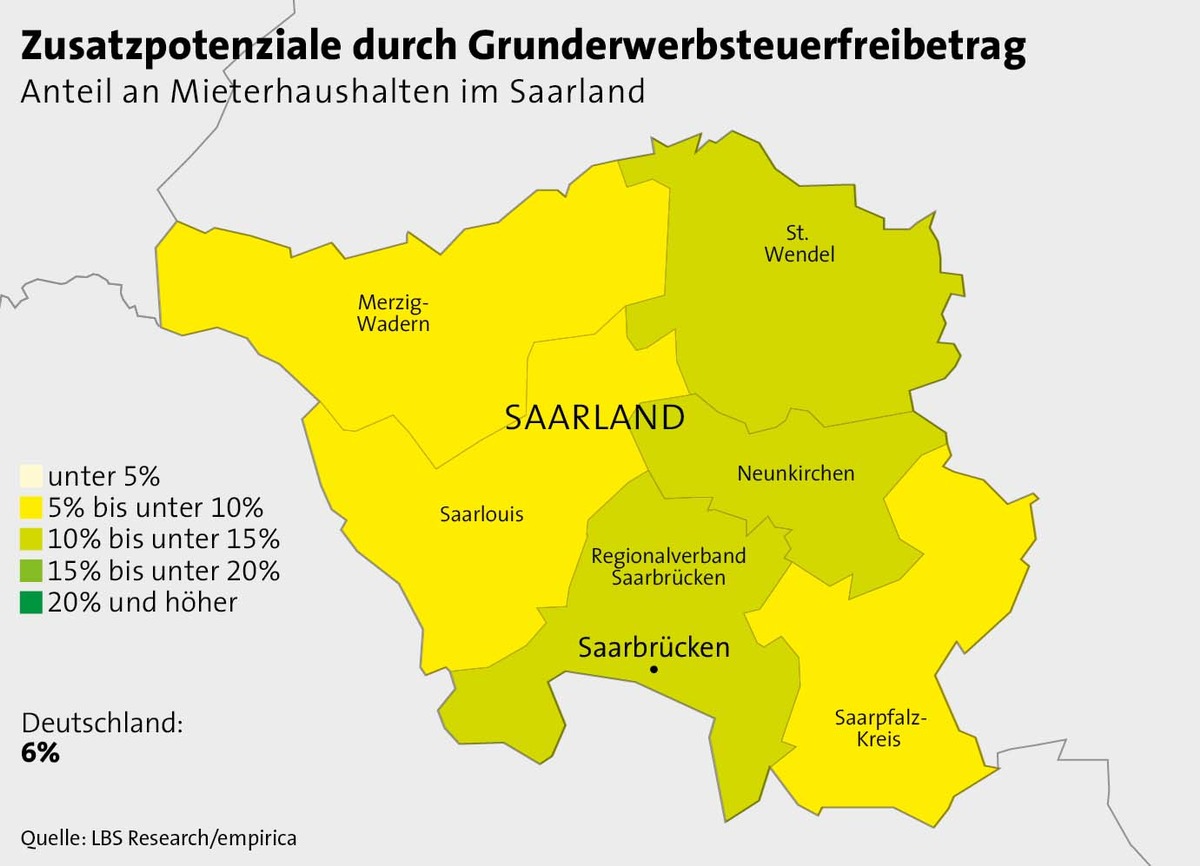

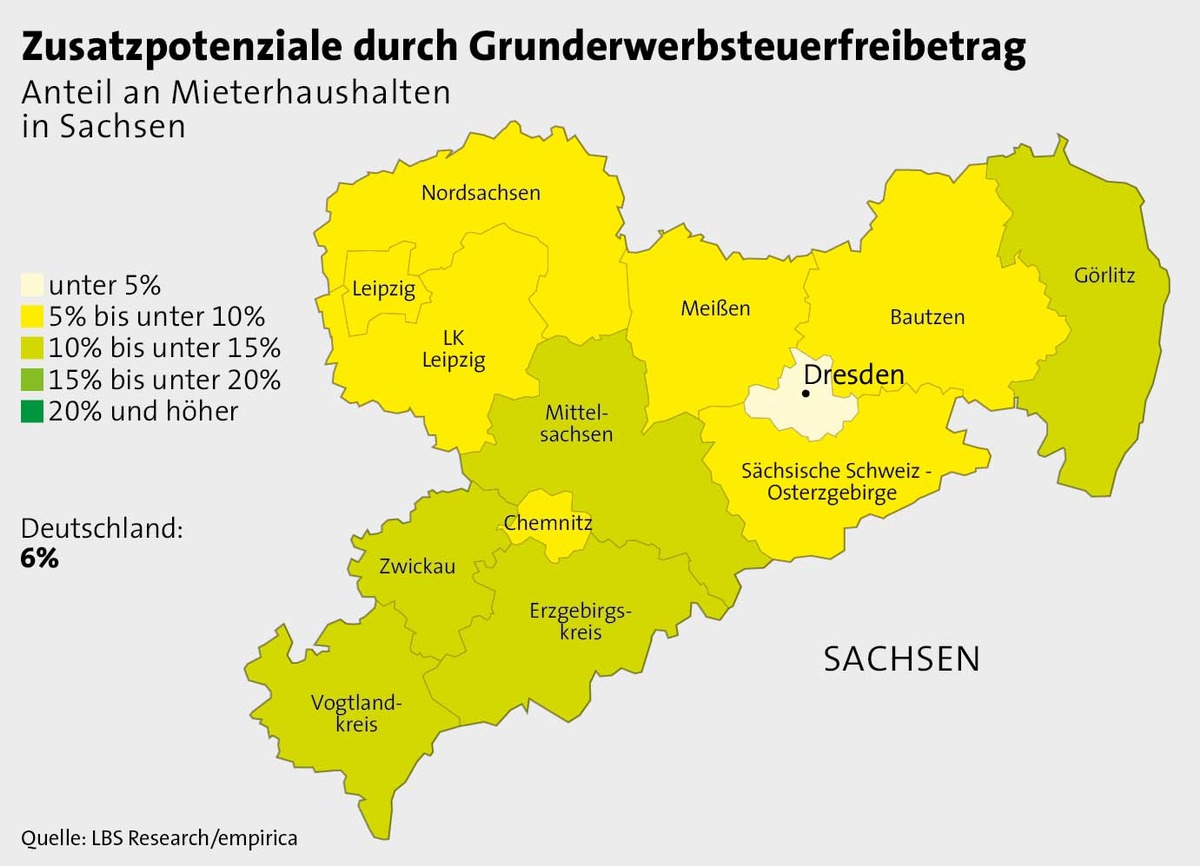

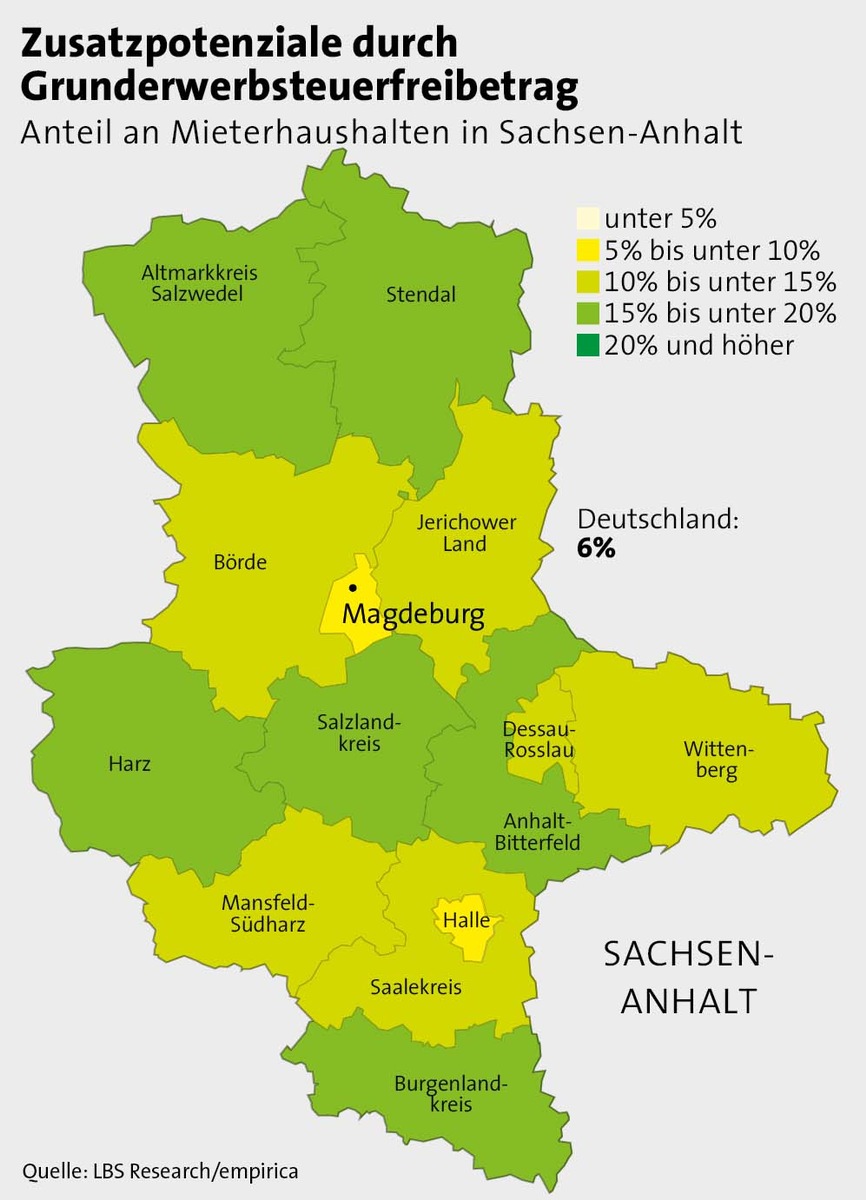

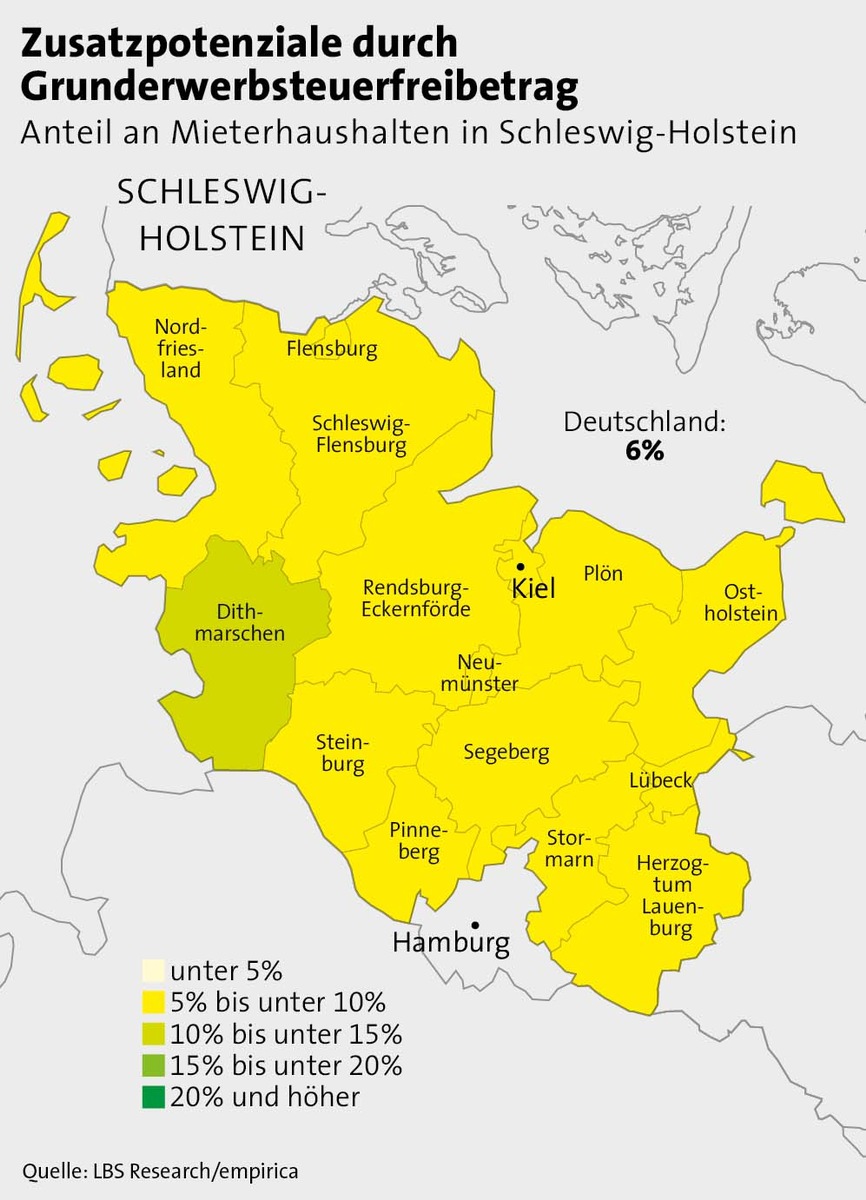

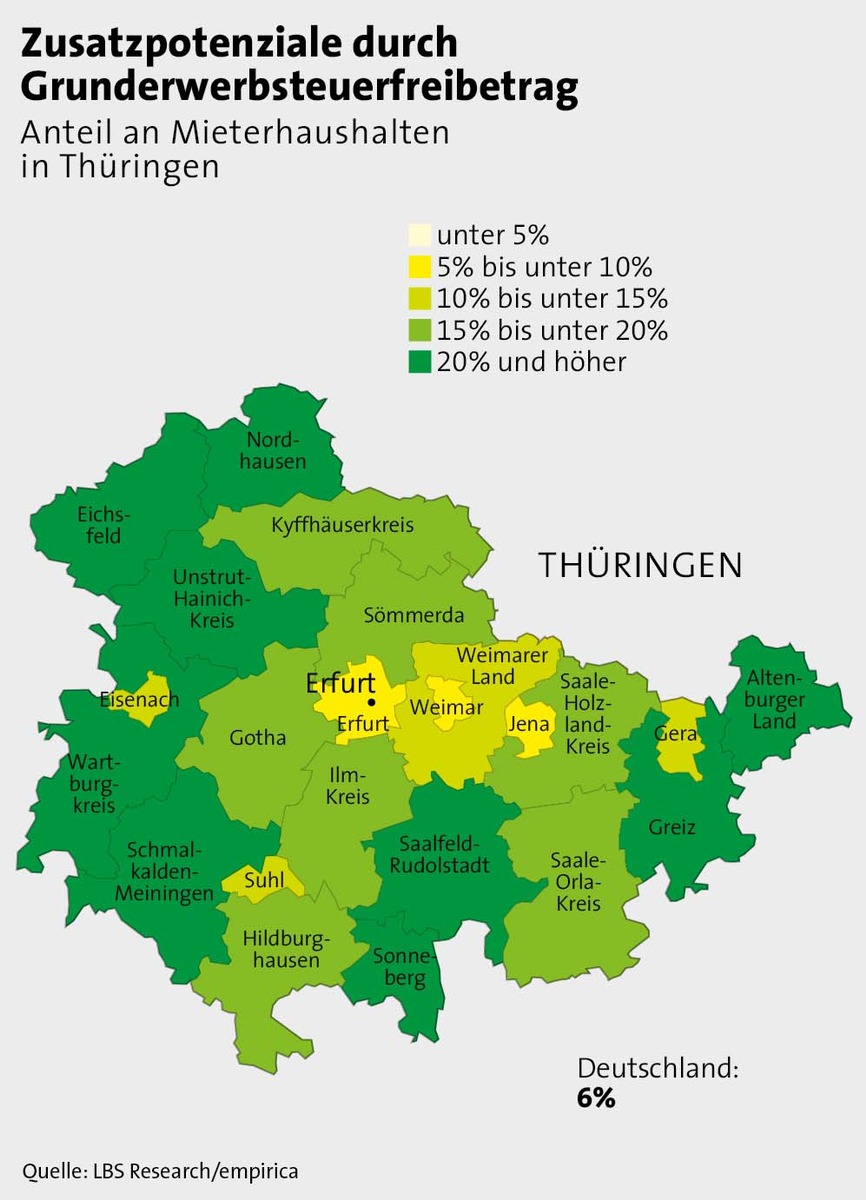

Naturgemäß ist die Entlastung durch einen Freibetrag dort höher, wo die höchsten Grunderwerbsteuersätze vorherrschen. In Bundesländern mit hohen Steuersätzen zwischen 6 und 6,5 Prozent wächst das Zusatzpotenzial um wenigstens 7 Prozent, in Ländern mit "niedrigen" Steuersätzen von 3,5 Prozent nur um 4 Prozent. LBS Research weist darauf hin, dass die Auswirkung eines Freibetrags ganz wesentlich allerdings auch vom regionalen Preisniveau beeinflusst werde. In der Gesamtschau sei festzustellen, dass ein Freibetrag von 100.000 Euro bei der Grunderwerbsteuer überproportional in Regionen mit niedrigen Immobilienpreisen wirken würde, während in wirtschaftsstarken Regionen mit hohen Kaufpreisen ein solcher Freibetrag weniger ins Gewicht fiele (siehe Grafik).

Die Wissenschaftler haben in den Modellrechnungen weitere Varianten "durchgespielt", u. a. einen "hohen" Freibetrag von 200.000 Euro. "Hoch" deshalb, weil in Niedrigpreisregionen ein solcher Freibetrag in vielen Fällen gleichbedeutend mit einer Abschaffung der Grunderwerbsteuer wäre. In diesem Szenario würde sich das Zusatzpotenzial an Ersterwerbern auf 34.000 Haushalte fast verdoppeln - mit ähnlichen, aber nicht ganz so stark ausgeprägten Verteilungswirkungen wie in der Variante "Freibetrag von 100.000 Euro".

Aufgrund des heterogenen Immobilienmarkts in Deutschland mit Schrumpfungsregionen einerseits und extrem teuren Regionen andererseits wirken einheitliche Freibeträge bei der Grunderwerbsteuer immer verzerrend. Analog zu den regionalen Verteilungswirkungen beim Baukindergeld begünstigen sie relativ stärker Regionen außerhalb der nicht mehr erschwinglichen Großstädte und Ballungsräume. Wenn dies politisch gewollt ist - z. B. als Haltefaktor zur Reduzierung der Abwanderung in die Städte -, so die Wissenschaftler, können Freibeträge bei der Grunderwerbsteuer, wie sie laut Koalitionsvertrag geprüft werden sollen, eine sinnvolle Maßnahme sein. Um die Entlastungswirkung in Wachstumsregionen zu verstärken, müsste über gestaffelte Freibeträge nachgedacht werden, allerdings würde dies sofort die Komplexität erhöhen.

Geeigneter sei deshalb die Rückkehr zu einer bundesweit einheitlichen Besteuerung des Erwerbs von Grund und Boden. Ein Grunderwerbsteuersatz von zum Beispiel einheitlich 3 Prozent würde ebenfalls ein Zusatzpotenzial von 18.000 Haushalten generieren. Dieses Potenzial wäre relativ gleich verteilt über die unterschiedlichen Regions-, Kreis- und Stadttypen. Doch auch in dieser Variante gäbe es zwei Ausreißer: Die Bundesländer Bayern und Sachsen könnten aufgrund ihres relativ niedrigen Grunderwerbsteuersatzes von 3,5 Prozent kaum mit Zusatzpotenzialen rechnen.

Eine Absenkung der hohen Erwerbsnebenkosten durch Entlastung bei der Grunderwerbsteuer ist nach Auffassung der Wissenschaftler mehr denn je geboten, da durch hohe Grunderwerbsteuern die Eintrittshürde zum Wohneigentum immer höher geworden ist. Dazu beigetragen haben nicht nur die in den letzten Jahren erfolgten Grunderwerbsteuererhöhungen um bis zu 86 Prozent von seinerzeit 3,5 auf 6,5 Prozent, z. B. in Brandenburg, Nordrhein-Westfalen, Saarland, Schleswig-Holstein und Thüringen, sondern auch die rasant gestiegenen Immobilienpreise. Das für den Erwerb notwendige Eigenkapital ist nicht in gleichem Tempo mitgewachsen. Die Folge ist, so die Experten von LBS Research, dass Tausende von privaten Schwellenhaushalten nach jahrelangem Konsumverzicht zugunsten hoher Ansparleistungen den Wohneigentumserwerb um viele Jahre verschieben müssen oder ihn wegen der inzwischen weiter gestiegenen Boden- und Baupreise sich überhaupt nicht mehr leisten können. Die Grunderwerbsteuer stelle im Ergebnis nicht nur ein Hemmnis für den Vermögensaufbau weniger wohlhabender Haushalte dar, sondern belaste insgesamt auch den Neubau.

Pressekontakt:

Dr. Ivonn Kappel

Referat Presse

Bundesgeschäftsstelle Landesbausparkassen

Tel.: 030 20225-5398

Fax : 030 20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell