Höhere Bauzinsen können Anschlussfinanzierung deutlich verteuern

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Anschlussfinanzierung 2026

Höhere Bauzinsen können Anschlussfinanzierung deutlich verteuern

Wer 2016 eine Immobilienfinanzierung mit niedriger Tilgungsrate abgeschlossen hat, muss bei der Anschlussfinanzierung 2026 mit deutlich höheren Monatsraten rechnen, denn die Zinsen sind heute sehr viel höher. Im gleichen Zeitraum ist auch der Immobilienwert in allen deutschen Landkreisen und kreisfreien Städten gestiegen – das zeigt eine aktuelle Auswertung von ImmoScout24:

- Wer den Kredit bisher mit einer Tilgungsrate von 1 Prozent abbezahlt hat, muss bei der Anschlussfinanzierung mit gleichbleibender Tilgungsrate und neuem Sollzins monatlich rund 82% mehr zahlen.

- Bei 2 Prozent Tilgungsrate sind es rund 36 Prozent und bei 3 Prozent Tilgungsrate sind es nur rund 6 Prozent mehr.

- Entscheidend für die Anschlussfinanzierung ist nicht nur der neue Zinssatz, sondern auch die verbleibende Restschuld und der aktuelle Immobilienwert.

- Die Immobilienpreise sind seit 2016 zwischen 35 Prozent in Ingolstadt und 113 Prozent im Kreis Oder-Spree gestiegen.

Viele Immobilienkäufer:innen haben in der Niedrigzinsphase Finanzierungen abgeschlossen, um den Traum vom Eigenheim zu verwirklichen. Vor zehn Jahren lagen die Zinsen für Kredite mit 10-jähriger Zinsbindung bei etwa 1,4 Prozent. Läuft die Zinsbindung jetzt aus, muss die verbleibende Restschuld zu den aktuellen Konditionen weiterfinanziert werden. Der aktuelle Sollzins liegt heute jedoch deutlich höher – bei etwa 3,9 Prozent. Gleichzeitig sind Immobilienwerte in Deutschland deutlich gestiegen.

„Wer demnächst vor einer Anschlussfinanzierung steht, sollte über eine erneute Immobilienbewertung nachdenken. Denn liegt der Immobilienwert heute deutlich über dem gezahlten Kaufpreis kann das den Beleihungsauslauf verbessern“, sagt Dr. Gesa Crockford, Geschäftsführerin von ImmoScout24. „Ein besserer Beleihungsauslauf kann einen Spielraum für bessere Konditionen schaffen. Eine professionelle Beratung hilft, verschiedene Optionen für die Anschlussfinanzierung frühzeitig zu prüfen.“

Die folgenden Rechenbeispiele veranschaulichen, wie hoch die monatliche Kreditrate der Anschlussfinanzierung ausfällt, wenn die Kreditsummen von 350.000, 550.000 und 750.000 Euro im Jahr 2016 mit einem Zinssatz von 1,4 Prozent finanziert wurden und die Restschuld nun mit einem Zinssatz von 3,9 Prozent weiterfinanziert wird.

Anschlussfinanzierung birgt die Gefahr einer Mehrbelastung von rund 82 Prozent

Bei einem ursprünglichen Darlehen von 350.000 Euro und 1 Prozent Tilgungsrate lag die bisherige Monatsrate bei 700 Euro. Nach zehn Jahren bleiben in der Modellrechnung rund 312.455 Euro Restschuld. Wird diese Restschuld mit 3,9 Prozent Sollzins und erneut 1 Prozent Tilgungsrate weiterfinanziert, steigt die Monatsrate auf rund 1.276 Euro. Das sind rund 576 Euro mehr pro Monat – eine Erhöhung der monatlichen Rate von rund 82 Prozent.

Je höher die bisherige Tilgung, desto geringer die neue Mehrbelastung

Bei höherer anfänglicher Tilgungsrate ist die Restschuld niedriger. So erhöht sich die monatliche Belastung durch die Anschlussfinanzierung weniger stark: Mit 2 Prozent Tilgungsrate steigt die Monatsrate bei einem ursprünglichen Darlehen von 350.000 Euro von rund 992 Euro auf rund 1.352 Euro – ein Plus von 36 Prozent. Bei 3 Prozent Tilgung erhöht sich die monatliche Belastung von rund 1.283 Euro auf rund 1.365 Euro – ein Anstieg von nur 6 Prozent. Bei höheren Darlehenssummen von 550.000 oder 750.000 Euro bleibt die prozentuale Mehrbelastung zwar unverändert, in absoluten Beträgen fällt der Anstieg der Monatsrate jedoch deutlich stärker ins Gewicht.

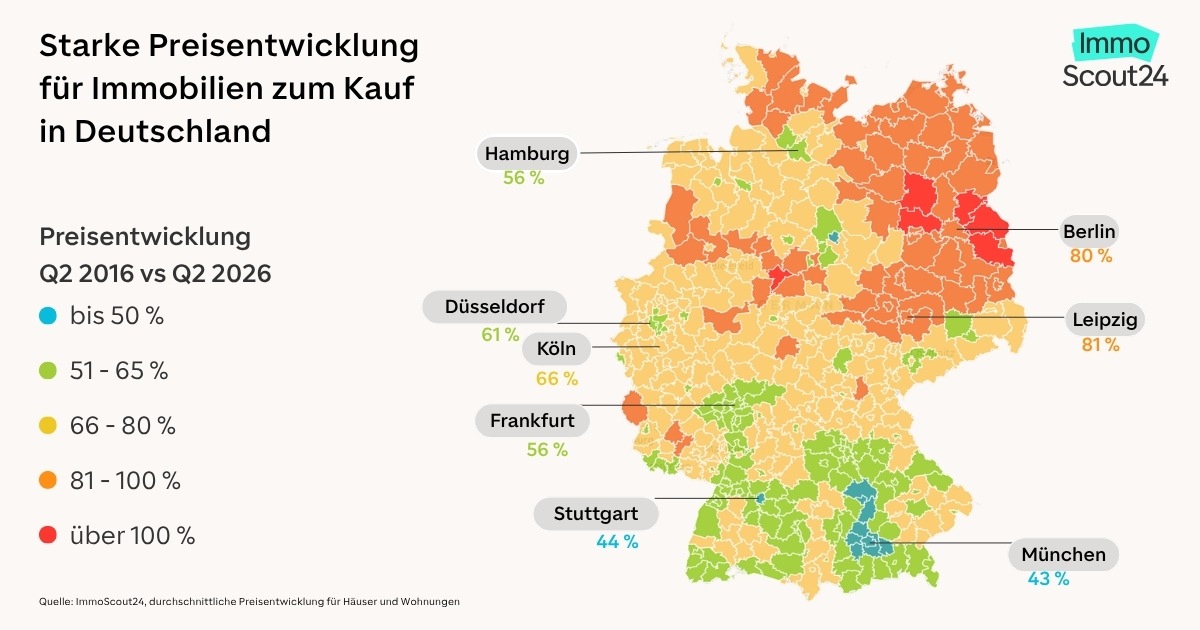

Kaufpreise steigen seit 2016 in allen Landkreisen und kreisfreien Städten

In allen deutschen Landkreisen und kreisfreien Städten liegen die Kaufpreise heute deutlich über den Kaufpreisen von 2016. Im Mittel liegt die Preisentwicklung bei rund 71 Prozent. Besonders stark fallen die Zuwächse in Regionen aus, in denen das Preisniveau 2016 noch vergleichsweise niedrig war und die Nähe zu Berlin oder anderen Großstädten die Nachfrage stützen. An der Spitze stehen der Landkreis Oder-Spree mit plus 113 Prozent, Holzminden mit plus 109 Prozent, Ostprignitz-Ruppin mit plus 105 Prozent und Märkisch-Oderland mit plus 104 Prozent. Auch in Barnim (+102 %), Havelland (+102 %), Hameln-Pyrmont (+92 %) und im Hochsauerlandkreis (+92 %) legen die Preise stark zu. In Städten wie Ingolstadt mit plus 35 Prozent, München mit plus 43 Prozent und Stuttgart mit plus 44 Prozent fällt die Wertsteigerung geringer, aber immer noch erheblich aus. Dort war das Ausgangsniveau 2016 bereits deutlich höher, wodurch die prozentualen Zuwächse geringer sind.

Beratung frühzeitig nutzen

Für Eigentümer:innen mit auslaufender Zinsbindung ist eine frühzeitige Beratung zur Anschlussfinanzierung besonders wichtig. Ausgangspunkt ist dabei die verbleibende Restschuld: Je niedriger sie ausfällt, desto weniger stark wirkt sich ein höherer Anschlusszins auf die neue Monatsrate aus. In der Beratung kann geprüft werden, welche monatliche Belastung langfristig tragfähig bleibt, ob vor Ablauf der Zinsbindung noch Sondertilgungen möglich sind und welche Optionen für die Anschlussfinanzierung infrage kommen. Auch die Frage, ob der damalige Kaufpreis oder der aktuelle Immobilienwert herangezogen werden, kann für die Wahl der Finanzierung eine Rolle spielen. Bei ImmoScout24 können passende Angebote für die Anschlussfinanzierung kostenlos verglichen werden: https://www.immobilienscout24.de/baufinanzierung/lp/anschlussfinanzierung/

Eine Übersicht der Rechenbeispiele und weitere Daten zur Preisentwicklung finden Sie im PDF-Dokument anbei und im Medienbereich von ImmoScout24 .

Methodik

Für die Modellrechnung wurden drei ursprüngliche Darlehensbeträge von 350.000 Euro, 550.000 Euro und 750.000 Euro betrachtet. Der ursprüngliche Sollzins beträgt 1,4 Prozent pro Jahr. Die anfängliche Tilgung liegt je nach Szenario bei 1, 2 oder 3 Prozent. Nach zehn Jahren wird die Restschuld mit einem aktuellen Sollzins von 3,9 Prozent und gleicher anfänglicher Tilgung weiterfinanziert. Die Monatsraten wurden als Annuität berechnet und auf volle Euro gerundet. Nebenkosten, Sondertilgungen, Tilgungsänderungen, Umschuldungskosten und individuelle Bonitäts- oder Objektfaktoren wurden nicht berücksichtigt. Die Berechnung ist eine modellhafte Beispielrechnung und ersetzt keine individuelle Finanzierungsberatung. Die Werte für die Preisentwicklung sind Durchschnittswerte und beziehen sich auf die durchschnittlichen Kaufpreise für Wohnungen und Häuser in Q2 2016 und Q2 2026. Die Daten stammen aus dem Sprengnetter AVM (Automated Valuation Model).

Über ImmoScout24

ImmoScout24 ist die führende Online-Plattform für Wohn- und Gewerbeimmobilien in Deutschland. Seit 25 Jahren revolutioniert ImmoScout24 den Immobilienmarkt. Jeden Monat suchen rund 19 Millionen Nutzer:innen auf unserem Online-Marktplatz oder in unserer App ein neues Zuhause oder die passende Gewerbefläche. Deshalb kennen rund 90 Prozent der Zielgruppe ImmoScout24. Mit seinen digitalen Lösungen schafft der Online-Marktplatz Orientierung und bringt Eigentümer:innen, Makler:innen und Immobiliensuchende erfolgreich zusammen. ImmoScout24 arbeitet an dem Ziel, Transaktionen rund um die Immobilie digital abzuwickeln und dadurch komplexe Entscheidungen für seine Nutzer:innen einfacher zu machen. Seit 2012 ist ImmoScout24 auch auf dem österreichischen Wohn- und Gewerbemarkt aktiv und erreicht monatlich rund 3 Millionen Suchende.

Medienkontakt

Johanna Fitschen

PR-Managerin

Telefon: +49 30 24301 1633

E-Mail: pr@immoscout24.de

-----------------------------------------------------------------

Immobilien Scout GmbH, Invalidenstraße 65, 10557 Berlin Geschäftsführung: Dr. Gesa Crockford, Daniel Hendel Vorsitzender des Aufsichtsrats: Ralf Weitz Handelsregister: Amtsgericht Charlottenburg, HRB 69108 Sitz der Gesellschaft: Berlin | USt-IdNr. DE 200269419 ----------------------------------------------------------------- ImmoScout24. Einfach Zuhause. http://www.immoscout24.de