PrimeHome-Studie: Deutschlands größter Vermögenswert ist faktisch ungeschützt und wir warten immer noch, bis es kracht

- Bild-Infos

- Download

München (ots)

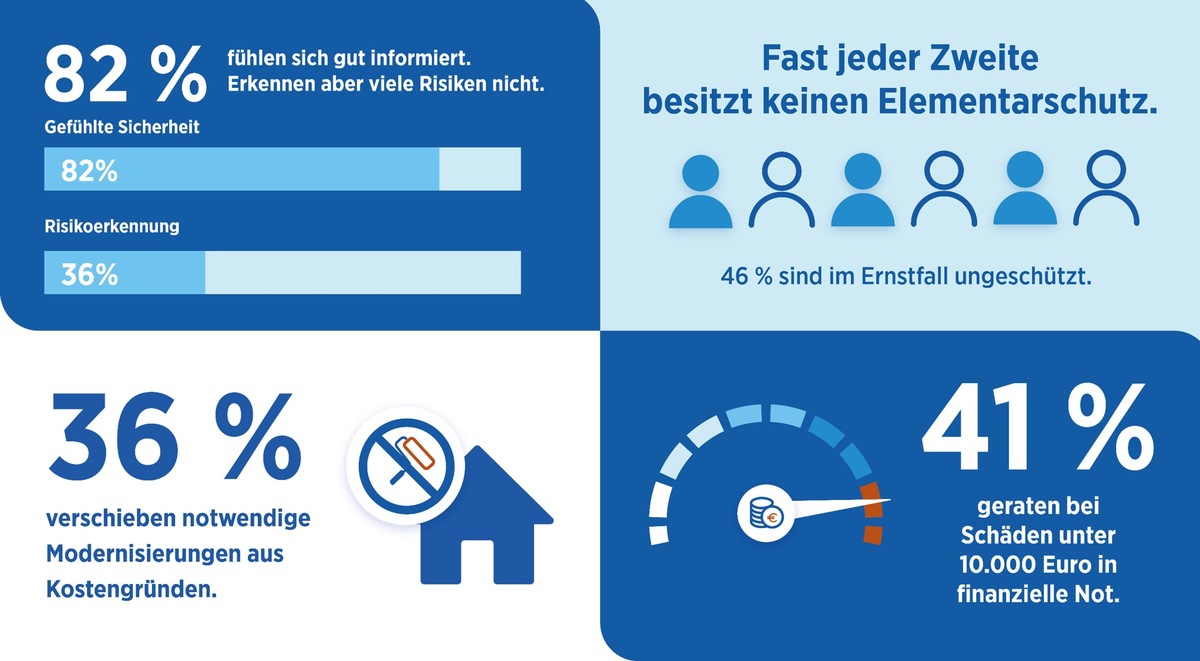

- 82 % fühlen sich gut informiert, erkennen aber viele Risiken nicht.

- Fast jeder Zweite besitzt keinen Elementarschutz.

- 41 % geraten bei Schäden unter 10.000 Euro in finanzielle Not.

- 36 % verschieben notwendige Modernisierungen aus Kostengründen.

Die Mehrheit der deutschen Eigenheimbesitzer fühlt sich sicher. Die Realität ist eine andere. Die neue PrimeHome Studie der Versicherungsgruppe die Bayerische zeigt eine gefährliche Schieflage: Das Eigenheim ist in Deutschland unzureichend abgesichert. Nicht, weil es keine Policen gibt, sondern weil Risiken systematisch zu spät adressiert werden.

82 Prozent der Eigentümer halten sich für gut informiert. Gleichzeitig erkennt nur eine Minderheit zentrale Gefahren für ihr Zuhause. Fast jeder zweite besitzt keinen Elementarschutz, obwohl Extremwetter längst kein Ausnahmeereignis mehr ist. 41 Prozent geraten bereits bei Schäden unter 10.000 Euro in finanzielle Not - bei durchschnittlichen Elementarschäden von über 17.000 Euro ist die Mehrheit unvorbereitet.

"Wir versichern Häuser, aber wir schützen sie nicht konsequent. Das ist das eigentliche Kernproblem", sagt Martin Gräfer, Vorstand der Bayerischen.

Sicherheitsgefühl statt Substanz

Besonders brisant: Die größten Risiken werden systematisch unterschätzt.

Schimmel, Starkregen, Rückstau oder Leitungswasserschäden gelten für viele als Randthemen. Tatsächlich zählen sie zu den teuersten Schadenursachen. Nur rund ein Viertel der Befragten stuft diese Risiken als relevant ein. Das Sicherheitsgefühl trügt, mit realen finanziellen Folgen für viele Versicherte.

Gleichzeitig fehlen die finanziellen Puffer. Die durchschnittlichen Rücklagen liegen bei rund 15.300 Euro. Schon mittlere Schäden bringen viele Haushalte an ihre Belastungsgrenze. Zusatzkosten wie Hotel- oder Mietausgaben im Schadenfall können weniger als die Hälfte der Eigentümer langfristig selbst tragen.

Vorsorge wird verschoben - Werte geraten unter Druck

36 Prozent der Eigentümer verschieben notwendige Modernisierungen aus Kostengründen. Betroffen sind ausgerechnet Maßnahmen, die Immobilien widerstandsfähiger machen: Dach, Leitungen, Heizung, Dämmung, Fenster. Der Effekt ist doppelt negativ: steigende Schadenanfälligkeit bei gleichzeitig sinkendem Immobilienwert.

"Wir sehen ein strukturelles Vorsorgeversagen. Wer Risiken nicht erkennt und Prävention aufschiebt, zahlt später doppelt. Diese vermeidbaren Kosten können nur wenige Versicherte stemmen", so Gräfer.

Beratung wird zum entscheidenden Engpass

Die Studie zeigt auch deutlich: Die größte Schwachstelle liegt nicht nur im Produkt, sondern in der Beratung. Viele Eigentümer verlassen sich auf ihr Bauchgefühl oder auf einmalige Abschlussgespräche. Komplexe Risiken wie Elementarschäden, Rückstau oder schleichende Gebäudeschäden werden selten systematisch besprochen.

Das Ergebnis ist eine trügerische Sicherheit: Policen sind vorhanden, Risiken bleiben unbeachtet. Gerade in diesem Umfeld kommt Vermittlern und Maklern eine Schlüsselrolle zu. Sie sind die einzigen Akteure, die Risiken ganzheitlich bewerten, verständlich einordnen und Vorsorge aktiv anstoßen können. Vorausgesetzt, Beratung wird nicht allein über den Abschluss definiert, sondern über den tatsächlichen Schutz des Zuhauses.

PrimeHome: Antwort auf ein System, das zu spät kommt

Die Studienergebnisse machen deutlich: Das Problem ist nicht mangelnder Versicherungsschutz, sondern eine falsche Logik. Versicherung greift meist erst, wenn der Schaden bereits eingetreten ist. Prävention bleibt optional und unbezahlt.

Genau hier setzt PrimeHome an. Das Gesamtkonzept verlässt bewusst die reine Schadenlogik und rückt Risikoreduktion vor dem Schaden in den Mittelpunkt: durch gebündelten Schutz, regelmäßige Risiko-Checks und ein integriertes Vorsorgebudget, das konkrete Präventionsmaßnahmen ermöglicht - von Wartungen bis zu technischen Schutzsystemen.

Das Konzept versteht Vermittler nicht als Verkäufer einzelner Policen, sondern als Risikoberater für das Zuhause. Vor-Ort-Begehungen, eine strukturierte Betrachtung des gesamten Eigenheims und ein integriertes Vorsorgebudget schaffen erstmals einen Rahmen, in dem Beratung vor dem Schaden wirtschaftlich sinnvoll und dauerhaft verankert ist. Prävention wird damit nicht zur freiwilligen Zusatzleistung, sondern zum festen Bestandteil der Absicherung.

"PrimeHome ist nicht entstanden, um eine weitere Police zu verkaufen, sondern als lösungsorientiertes Gesamtkonzept, weil das klassische Modell an seine Grenzen stößt. Sicherheit entsteht nicht durch Regulierung, sondern durch Vorsorge", sagt Gräfer.

Fazit der Studie

Die PrimeHome Studie zeigt klar:

Wer sein Zuhause schützen will, braucht mehr als ein gutes Gefühl und klassische Deckungen. Notwendig sind realistische Risikoeinschätzung, finanzielle Vorsorge und ein System, das Schäden verhindert, statt sie nur zu bezahlen. Eine nachhaltige und finanzierbare Absicherung der eigenen vier Wände funktioniert nur im lösungsorientierten und vorausschauenden Dreiklang aus Kunde, Vermittler und Versicherer.

Über die Studie:

Marktforschungsumfrage durch Kantar Profiles vom 16. Juli bis 7. August 2025 bis mit 1000 Personen. Die Erhebung wurde nach Alter, Geschlecht, Immobilienbesitz und Region quotiert und die Ergebnisse anschließend entsprechend gewichtet. Die Ergebnisse sind repräsentativ für die Wohnbevölkerung in Deutschland ab 18 Jahren.

Über die Bayerische

Die Versicherungsgruppe die Bayerische wurde 1858 gegründet und besteht aus den Gesellschaften BY die Bayerische Vorsorge Lebensversicherung a.G. (Konzernmutter), BL die Bayerische Lebensversicherung AG und der Kompositgesellschaft BA die Bayerische Allgemeine Versicherung AG sowie der BBV Holding AG. Die gesamten Beitragseinnahmen der Gruppe betragen über 978 Millionen Euro. Die Gruppe steigert ihr Eigenkapital kontinuierlich. Es werden zudem Kapitalanlagen von über 4,1 Milliarden Euro verwaltet. Mehr als 12.000 persönliche Berater stehen, den rund 1,1 Millionen Kunden der Bayerischen bundesweit zur Verfügung. Die Ratingagentur Assekurata hat im aktuellen Bonitätsrating der Konzernmuttergesellschaft die Qualitätsnote A ("sehr gut") bestätigt und bescheinigt dem Unternehmen eine weit über dem Branchendurchschnitt liegende Finanzstärke. Die Töchter BA Bayerische Allgemeine AG und BL Bayerische Lebensversicherung AG werden im Bonitätsrating ebenfalls mit A bewertet. Im Nachhaltigkeitsrating der Agentur wurde die Versicherungsgruppe mit AA ausgezeichnet.

Pressekontakt:

Pressestelle der Unternehmensgruppe die Bayerische

Nick Schelchshorn, Thomas-Dehler-Straße 25, 81737 München,

Telefon (0152) 3468-9210,

E-Mail: presse@diebayerische.de, Internet: www.diebayerische.de

Original-Content von: die Bayerische, übermittelt durch news aktuell