DVAG Deutsche Vermögensberatung AG

Pflegereform: Was ändert sich 2017?

- Bild-Infos

- Download

Frankfurt (ots)

Zum 1. Januar 2017 tritt die neue Pflegereform in Kraft. Die Experten der Deutschen Vermögensberatung AG (DVAG) klären auf, wer besser noch vor der Reform handeln sollte und geben Tipps für einen ausreichenden Versicherungsschutz.

Ab kommendem Jahr wird es einige gesetzliche Veränderungen geben, die das Leben vieler Pflegebedürftiger verbessern sollen: Zukünftig gelten alle Menschen gleichermaßen als pflegebedürftig, die nicht mehr ohne Hilfe allein leben können - unabhängig davon, ob sie körperlich, psychisch oder kognitiv beeinträchtigt sind. Die Reform berücksichtigt damit stärker die Bedürfnisse von Menschen mit sogenannter eingeschränkter Alltagskompetenz, also insbesondere von Demenzkranken, deren Leistungsansprüche deutlich erhöht werden. Gleichzeitig werden die derzeit geltenden drei Pflegestufen durch fünf Pflegegrade ersetzt.

Wer sollte jetzt den Antrag stellen, wer bis 2017 warten? Für einige ist es sinnvoll, noch dieses Jahr einen Antrag auf Leistungen aus der gesetzlichen Pflegeversicherung zu stellen, denn nicht alle Pflegebedürftigen profitieren vom neuen System. Da sich die Bewertungskriterien geändert haben, kann es zum Beispiel für Menschen mit rein körperlichem Handicap schwerer werden, in einen der höheren Pflegegrade eingestuft zu werden. Wer also glaubt, dass die bestehende Hilfsbedürftigkeit die Voraussetzungen dafür erfüllt, sollte einfach schriftlich und formlos die Einstufung in eine Pflegestufe bei der Pflegekasse beantragen. Die Pflegekasse ist in der Regel über die Krankenversicherung zu erreichen und die Prüfung kostenfrei. "Bei der Umstellung auf das neue System herrscht Bestandsschutz", erklären die Experten der DVAG hierzu. "Die 2016 bewilligten Einstufungen bleiben erhalten und werden automatisch in die entsprechenden Pflegegrade umgewandelt. So bekommt niemand, der schon in einer Pflegestufe ist, weniger Geld als vorher."

Menschen, die jedoch bisher nicht in vollem Maße von der Pflegeversicherung berücksichtigt wurden, wie zum Beispiel Demenzkranke, sollten mit der Einstufung wiederum bis nächstes Jahr warten.

Frühzeitig handeln und Versorgungslücke schließen

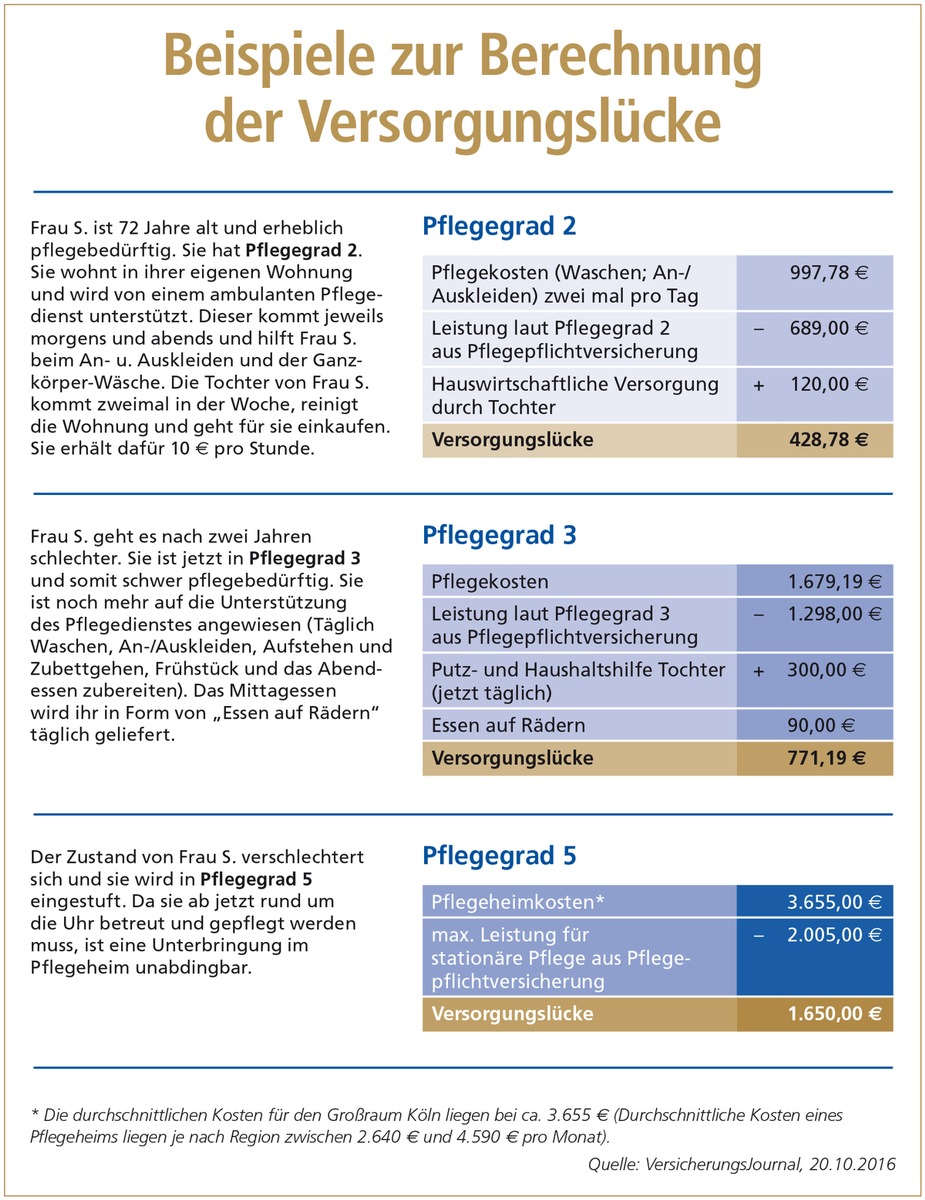

Trotz aller Leistungszusagen - wer im Pflegefall finanziell ausreichend abgesichert sein möchte, sollte zusätzlich privat vorsorgen. Denn die staatlichen Leistungen decken nur einen Teil der Kosten ab und die entstehende Versorgungslücke kann erheblich sein. Im höchsten Pflegegrad zahlen die Pflegekassen beispielsweise 2.005 Euro. Das mag sich nach viel Geld anhören, doch ein Platz im Pflegeheim kostet Untersuchungen zufolge, je nach Region, durchschnittlich zwischen 2.600 und 4.600 Euro im Monat.

1. Pflegetagegeldversicherung

Der flexibelste Schutz gegen eine im Alter drohende Versorgungslücke ist die Pflegetagegeldversicherung. Je nach Pflegestufe erhalten Versicherte dabei einen zuvor vereinbarten Betrag für jeden Pflegetag. Über diesen können sie frei verfügen - beispielsweise, um eine private Haushaltshilfe zu bezahlen. Zudem bezuschusst der Staat die Pflegetagegeldversicherung unter bestimmten Voraussetzungen im Rahmen des sogenannten Pflege-Bahrs mit sechzig Euro im Jahr. Wie bei vielen Policen gilt: Je früher der Vertrag abgeschlossen wird, desto vorteilhafter ist es für den Versicherten.

2. Pflegerentenversicherung

Eine Pflegerentenversicherung zahlt Versicherten bei Eintritt der Pflegebedürftigkeit einen festen monatlichen Betrag bis zum Lebensende. Die Höhe der Pflegerente hängt dabei vom attestierten Pflegegrad ab. "Mit dem Abschluss besteht ein sofortiger Versicherungsschutz und sobald der Versicherungsfall eintritt, müssen keine Beitragszahlungen mehr geleistet werden", unterstreichen die DVAG-Experten. "Darüber hinaus sollte beim Abschluss einer Pflegerentenversicherung darauf geachtet werden, dass Beitragsstabilität gilt. Die Beiträge können dann nicht nachträglich erhöht werden", raten die Experten der DVAG.

Welche der beiden Varianten in Betracht kommt, hängt von der individuellen Lebenssituation und den Möglichkeiten einer staatlichen Förderung ab. Eine persönliche Beratung im Vorfeld ist daher in jedem Fall sinnvoll.

Über die Deutsche Vermögensberatung (DVAG)

Mit rund 3.400 Direktionen und Geschäftsstellen betreut die Deutsche Vermögensberatung ca. 6 Millionen Kunden rund um die Themen Finanzen, Vorsorge und Absicherung. Die DVAG ist Deutschlands größte eigenständige Finanzberatung. Sie bietet umfassende und branchenübergreifende Allfinanzberatung für breite Bevölkerungskreise, getreu dem Unternehmensleitsatz "Vermögensaufbau für jeden!" Die Deutsche Vermögensberatung wurde 1975 von Dr. Reinfried Pohl (1928-2014) gegründet. Andreas Pohl ist seit 2014 Vorsitzender des Vorstands des Familienunternehmens. Aktuelle Informationen und Unternehmensnachrichten finden Sie unter www.dvag.de.

Pressekontakt:

Deutsche Vermögensberatung AG

Münchener Straße 1

60329 Frankfurt

www.dvag.com

E-Mail: pressemeldung@dvag-presseservice.de

Tel. Sylvia Herbrich: 069-2384-127

Original-Content von: DVAG Deutsche Vermögensberatung AG, übermittelt durch news aktuell