DFSI Qualitätsrating: Die besten Privaten Krankenversicherer 2018

- Bild-Infos

- Download

Köln (ots)

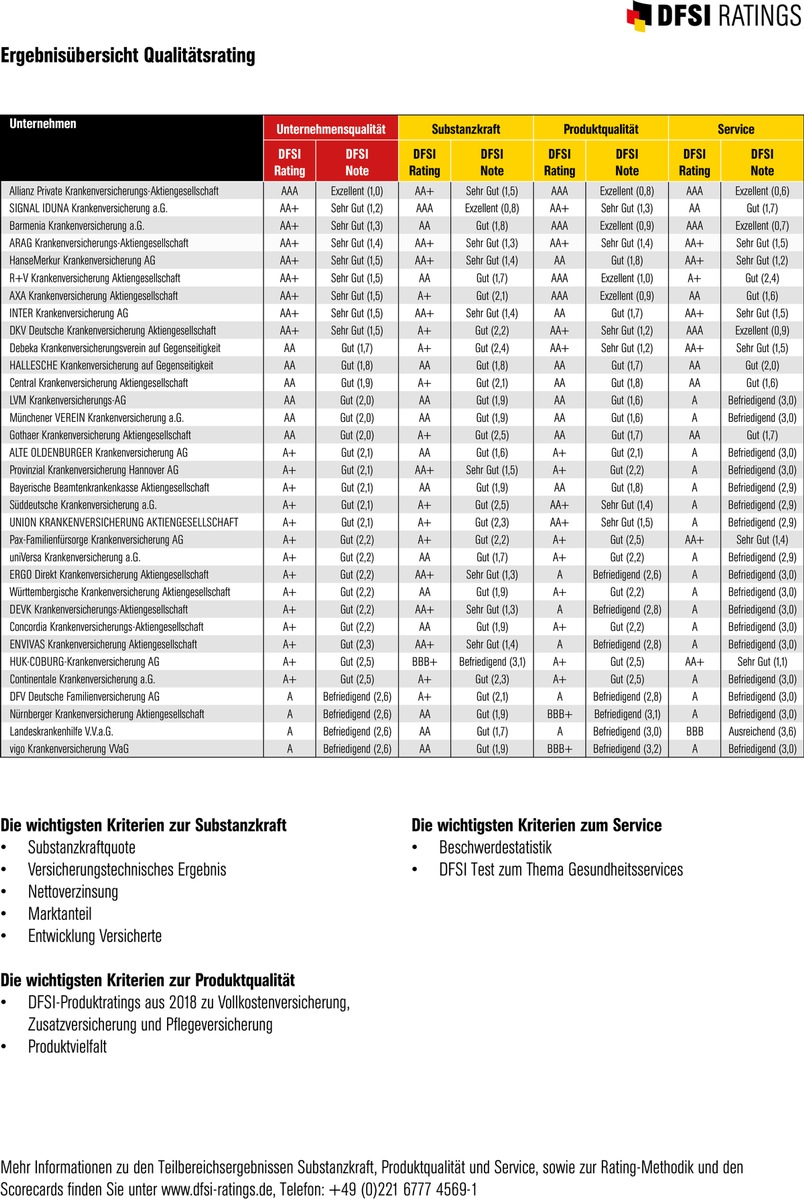

Die DFSI Ratings GmbH hat - wie schon in den vergangenen Jahren - alle 33 in Deutschland aktiven Privaten Krankenversicherer hinsichtlich Substanzkraft, Produktqualität und Service untersucht. Beim diesjährigen DFSI-Qualitätsrating kam die Allianz mit der Note "Exzellent" auf Platz 1, knapp dahinter Signal Iduna und Barmenia jeweils mit der Note "Sehr Gut".

"Nichts beschleunigt die Genesung so sehr wie regelmäßige Arztrechnungen", so ein Bonmot des britischen Schauspielers Sir Alec Guinness. Das Bonmot klingt witzig, hat aber einen kleinen Fehler: Jeder kann sich dagegen versichern, durch Arztrechnungen ruiniert zu werden. In Deutschland besteht sogar Krankenversicherungspflicht. Rund 8,75 Millionen Deutsche haben sich dabei für die Private Krankenversicherung (PKV) entschieden. Kann sich hier doch jeder Versicherte - anders als in der Gesetzlichen Krankenversicherung (GKV) - exakt den Schutz zusammenstellen, den er möchte. Und wer nicht in die PKV wechseln kann, hat mit privaten Zusatzversicherungen zumindest die Möglichkeit, in bestimmten Bereichen sein Schutzniveau zu erhöhen - etwa bei stationären Behandlungen im Krankenhaus oder in der Zahnmedizin.

Doch einfach mit dem erstbesten Krankenversicherer einen Vertrag zu schließen, ist nicht ratsam. Zu groß sind die Unterschiede zwischen den PKV-Anbietern. Ein Grund dafür: Die PKV-Branche leidet unter der immer länger währenden Niedrigzinspolitik der Europäischen Notenbank. Denn auch PKV-Anbieter legen einen Teil der Kundengelder am Kapitalmarkt an - inzwischen insgesamt mehr als 250 Milliarden Euro. Werfen die Anlagen nicht mehr die prognostizierten Renditen ab, muss der Versicherer seine PKV-Tarife neu kalkulieren, so fordert es der Gesetzgeber. Folge: Die Beiträge steigen.

"Daneben gibt es zwei weitere Faktoren, die zu Kostensteigerungen führen: die weiter steigende Lebenserwartung sowie teure Innovationen im Pharma- und Medizinsektor. Dies führt unterm Strich dazu, dass die Kosten im Gesundheitswesen seit Jahren schneller steigen als die Preise allgemein", sagt Sebastian Ewy, Senior Analyst der DFSI Ratings GmbH. "Auch dies muss die PKV auffangen." Und dafür hat sie als einzige Stellschraube die Höhe der Beiträge. Denn Leistungen einfach streichen, das geht in der PKV nicht. Diese sind in jedem Tarif dauerhaft fixiert.

"Wer neu in die PKV eintreten oder seinen Versicherer wechseln will, tut daher gut daran, sich über Qualität und Substanzkraft der einzelnen Privaten Krankenversicherer zu informieren. Denn die Kosten von Versicherungsprodukten - und damit die zu zahlenden Beiträge - hängen ganz entscheidend von der Substanzkraft des Anbieters ab", weiß Versicherungsspezialist Ewy. "Diese gibt Aufschluss darüber, wie wahrscheinlich es ist, ob ein Versicherer auch künftig stabile oder moderat steigende Beitragssätze bieten kann."

Um Verbrauchern und Versicherungsvermittlern bei Abschluss oder dem Wechsel Privater Krankenversicherungen hierzu Hilfestellungen zu geben, hat die DFSI Ratings GmbH, eine Ausgründung des Deutschen Finanz-Service Instituts (DFSI) in Köln, auch 2018 wieder Qualitätsratings zu allen 33 in Deutschland aktiven Privaten Krankenvollversicherern erstellt. Dafür wurden die Versicherer in drei Teilbereichen auf Herz und Nieren geprüft: finanzielle Substanzkraft der Unternehmen, Qualität der Versicherungsprodukte sowie Kundenservice.

"Während wir vor Jahren kaum größere Unterschiede in der Substanzkraft der PKV-Versicherer feststellen konnten, gibt es inzwischen wegen der langen Niedrigzinsphase gravierende Unterschiede", erläutert DFSI-Studienleiter Ewy. Und das hat Folgen für die Kunden: "Eine Private Krankenversicherung läuft meist jahrzehntelang. Da sollte man unbedingt schon beim Abschluss überprüfen, ob der Versicherer auch in 20, 30 oder 40 Jahren, wenn der Versicherte im Alter höhere Gesundheitskosten verursacht, die einst eingegangenen Verpflichtungen höchstwahrscheinlich auch erfüllen kann. Und das bitte ohne überdurchschnittliche Beitragssteigerungen."

Einen Hinweis darauf, ob das möglich sein wird, liefert die Substanzkraftquote. Diese wird für das DFSI-Qualitätsrating aus Kennzahlen wie Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), Stillen Reserven/Lasten sowie der Summe der Alterungsrückstellungen errechnet. Bei der Bewertung der Substanzkraft wurde auch die von Aufsichtsbehörden geforderte Solvency-II-Quote (kurz SCR-Quote) berücksichtigt. "Jedoch nur als Hygienefaktor", sagt Studienleiter Sebastian Ewy. Lag die bereinigte SCR-Quote unter 100 Prozent, wurden von der ermittelten Substanzkraft 50 Punkte abgezogen. "Dies ist aus unserer Sicht gerechtfertigt, da solche Unternehmen derzeit die geforderten gesetzlichen Vorgaben nicht ohne Übergangsmaßnahmen erfüllen", erläutert Ewy.

"Wir untersuchen zudem, wie rentabel der Versicherer die ihm anvertrauten Gelder anlegt. Dafür betrachten wir die Nettoverzinsung der Kapitalanlagen", berichtet Versicherungsexperte Ewy. Kann ein schlechtes Kapitalanlageergebnis doch schnell zu Beitragserhöhungen führen. Auch das versicherungstechnische Ergebnis - vereinfacht gesagt der Saldo aus Einnahmen und Ausgaben -, der Marktanteil und die Entwicklung der Versichertenanzahl werden im DFSI-Qualitätsrating berücksichtigt. "Denn es macht über die Jahre schon einen gravierenden Unterschied, ob ein Versicherer Kunden hinzugewinnt oder verliert", weiß Ewy.

Das Fazit des Versicherungsexperten: "Trotz des herausfordernden Umfeldes sind die in Deutschland aktiven Privaten Krankenversicherer in Sachen Finanzkraft meist solide aufgestellt. Und das kommt auch den Produkten zugute." Denn Substanzkraft und Produktqualität bedingen sich gegenseitig. "Eine fehlerhafte Produktgestaltung senkt mittel- und langfristig die Finanzkraft des Versicherers. Und fehlende Finanzkraft kann zu suboptimalen Produktgestaltungen führen," erläutert Experte Ewy. Zur Ermittlung der Produktqualität greift er auf Produkttests Privater Vollkostentarife, Privater Kranken-Zusatzpolicen sowie Pflegeversicherungen zurück, die vom DFSI Deutsches Finanz-Service Institut in den vorangegangenen zwölf Monaten durchgeführt wurden. Zudem wird die Angebotsvielfalt bewertet.

Der Service ist die dritte Komponente der umfassenden Qualitätsbeurteilung durch das DFSI. Ein guter Service gegenüber Vermittlern und Versicherten ist für transparente und innovative Versicherer wichtig, um sich positiv von der Konkurrenz abzuheben. Hier hat die DFSI Ratings GmbH auf die Bafin-Beschwerdestatistik und auf DFSI-Tests zu Gesundheitsservices zurückgegriffen.

In der aktuellen DFSI-Studie zur Qualität aller 33 in Deutschland aktiven PKV-Anbieter werden Substanzkraft und Produktqualität jeweils mit 40 Prozent gewichtet. Der Bereich Service fließt mit 20 Prozent in das Qualitätsrating ein.

Die Ergebnisse des Qualitätsratings: Platz 1 geht wie in den Vorjahren an die Allianz Private Krankenversicherung. Sie erzielte übrigens als einziger Versicherer die Gesamtnote "Exzellent (1,0)". Am zweitbesten schnitt die Signal Iduna Krankenversicherung mit der Note "Sehr Gut (1,2)" ab, knapp dahinter die Barmenia Krankenversicherung ("Sehr Gut (1,3)") und die ARAG Krankenversicherung ("Sehr Gut (1,4)"). Mit AXA Krankenversicherung, DKV Deutsche Krankenversicherung, HanseMerkur Krankenversicherung, INTER Krankenversicherung sowie R+V Krankenversicherung erhielten weitere fünf PKV-Anbieter die Gesamtnote "Sehr Gut (1,5)". Zwanzig PKV-Anbieter erhielten ein "Gut" und vier schrammten mit der Note "Befriedigend (2,6)" ganz knapp an einer besseren Bewertung vorbei.

"Für Versicherungsvermittler, Neukunden und wechselwillige Bestandkunden bietet unserer Qualitätsrating eine sehr einfache Möglichkeit, die Privaten Krankenversicherer zu ermitteln, die in Sachen Substanzkraft, Produktqualität und Service überdurchschnittlich gut sind", erläutert Ewy den Nutzen des DFSI-Qualitätsratings, das in dieser Form am deutschen Markt einzigartig ist.

Mehr Informationen zu den Teilbereichsergebnissen Substanzkraft, Produktqualität und Service, sowie zur Rating-Methodik und den Scorecards finden Sie unter www.dfsi-ratings.de

DFSI Ratings GmbH ist eine unabhängige Agentur für Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

http://www.dfsi-ratings.de

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell