LBS Infodienst Bauen und Finanzieren

Clever finanzieren: Mit Zuschüssen und sicheren Zinsen für das Eigenheim

- Bild-Infos

- Download

Berlin (ots)

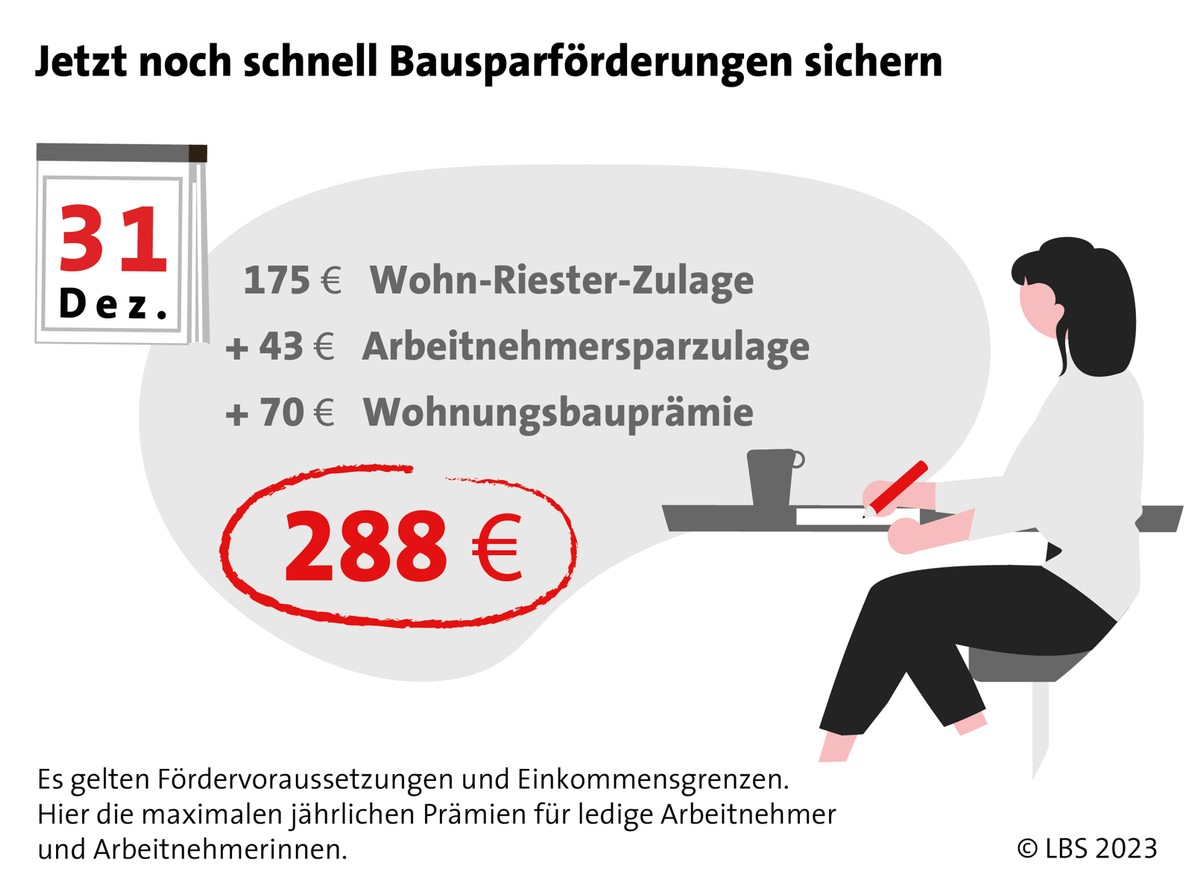

Der Bau oder Erwerb einer Immobilie ist für viele Menschen die größte Investition ihres Lebens. Da zählt bei der Finanzierung jeder Euro. Bausparende können Zuschüsse vom Staat nutzen, um für ein Eigenheim zu sparen oder bei der Finanzierung schneller schuldenfrei zu werden. Wohnungsbauprämie, Wohnriester und Arbeitnehmer-Sparzulage können bis zum 31. Dezember noch in voller Höhe für das Jahr 2023 gesichert werden. Wer jetzt mit dem Bausparen beginnt, kann außerdem noch günstige Zinsen über die gesamte Kreditlaufzeit langfristig festschreiben.

Als effektive Starthilfe für Bausparende gibt es die Wohnungsbauprämie (WoP). Wer bis 31. Dezember zwischen 50 und 700 Euro (1400 Euro für Verheiratete) auf einen Bausparvertrag einzahlt, bekommt zehn Prozent WoP für das laufende Jahr - also bis zu 70 Euro (Alleinstehende) bzw. 140 Euro (Verheiratete). Sie wird über die Bausparkasse jährlich beantragt - möglich ist das bis zu zwei Jahre rückwirkend, sofern da auch schon auf einen Bausparvertrag eingezahlt wurde. WoP erhalten alle ab 16 Jahren bis zu einem zu versteuernden Jahreseinkommen von 35.000 Euro (Alleinstehende) bzw. 70.000 Euro (Verheiratete). Aufschluss über die Höhe des zu versteuernden Einkommens gibt der letzte Steuerbescheid. Die angesammelten Prämien gibt es allerdings nur, wenn das angesparte Geld nach Zuteilung des Bausparvertrags für wohnwirtschaftliche Zwecke, also für den Bau, Kauf oder die Modernisierung von Wohneigentum verwendet wird.

Wohnriester-Förderung in Spar- und Tilgungsphase

Wer ein Haus oder eine Wohnung zur Eigennutzung finanziert, kann vom Riester-Bausparen profitieren. Das Besondere bei einem Riester-Bausparvertrag ist, dass nicht nur die Einzahlungen während der Sparphase förderfähig sind - hier erhöhen die Zulagen das Bausparguthaben. Die Zulagen fließen auch in der Tilgungsphase weiter und verringern so - ähnlich wie Sondertilgungen - die Restschuld des Darlehens.

Seit dem Beitragsjahr 2018 erhält jeder förderberechtigte Erwachsene 175 Euro Grundzulage vom Staat. Zusätzlich gibt es für jedes Kind 300 Euro und für vor 2008 Geborene 185 Euro Kinderzulage. Diese Beträge bekommen all jene, die vier Prozent ihres sozialversicherungspflichtigen Brutto-Vorjahreseinkommens in den Riester-Bausparvertrag einzahlen, jedoch mindestens 60 Euro und maximal 2.100 Euro inklusive Zulagen.

Zudem können Riester-Bausparende auch Steuervorteile nutzen, wenn sie die eigenen Raten ebenso wie die Förderung als Sonderausgaben in der Einkommensteuererklärung für das entsprechende Jahr geltend machen. Das lohnt sich vor allem dann, wenn man schon etwas mehr verdient.

Um die Zulagen zu erhalten, wird über die Bausparkasse am besten ein Dauerzulagenantrag gestellt. Dieser gilt unbegrenzt und es muss nicht jedes Jahr aufs Neue ein Formular ausgefüllt werden. Ändern sich das Einkommen oder die Lebensverhältnisse, weil zum Beispiel ein Kind geboren wird, muss der Antrag angepasst werden.

Arbeitnehmer-Sparzulage als Bonus auf vermögenswirksame Leistungen

Viele Unternehmen unterstützen ihre Mitarbeiterinnen und Mitarbeiter zusätzlich zum Gehalt mit vermögenswirksamen Leistungen (vL). Mit neun Prozent Arbeitnehmer-Sparzulage fördert der Staat dabei jährliche Einzahlungen bis zu 470 Euro (940 Euro für Verheiratete) in einen Bausparvertrag. Das sind maximal 43 Euro (86 Euro für Verheiratete) im Jahr. Auch wer keine vL erhält, kann in den Genuss dieser Zulage kommen, indem er sich Teile seines Gehalts auf das Bausparkonto überweisen lässt. Das zu versteuernde Jahreseinkommen darf 17.900 Euro (Alleinstehende) bzw. 35.800 Euro (Verheiratete) nicht überschreiten. Ab 2024 werden diese Einkommensgrenzen auf 40.000 Euro (Alleinstehende) bzw. 80.000 Euro (Verheiratete) angehoben. Wichtige Voraussetzung, um die Zulage für 2023 mitnehmen zu können: Die entsprechenden Einzahlungen müssen bis 31. Dezember auf dem Bausparvertrag eingegangen sein. Die Arbeitnehmer-Sparzulage wird über die Steuererklärung beantragt.

Bausparen bringt Zinssicherheit

"Nicht nur die staatlichen Förderungen machen den Bausparvertrag zu einem attraktiven Finanzierungsinstrument. Die plötzlich und stark gestiegenen Bauzinsen haben Immobilien-finanzierungen verteuert und rücken den Kernnutzen des Bausparens wieder in den Fokus: langfristig sichere und immer noch günstige Darlehenszinsen bis zur letzten Rate", sagt Tilman Sanner von der LBS. Das ermöglicht Bausparenden eine berechenbare Finanzierung, unabhängig vom Auf und Ab an den Kapitalmärkten - ob für den Immobilienerwerb, die sichere Anschlussfinanzierung oder die Modernisierung der eigenen vier Wände. Alle wichtigen Informationen zu den möglichen Zuschüssen fürs Bausparen sind auf www.lbs.de/bausparen/staatliche-foerderung zu finden.

Pressekontakt:

LBS Landesbausparkassen

Verena Quast

Telefon: +49 (0)6131-13-4052

Fax: +49 (0)6131-13-434052

E-Mail: verena.quast@lbs-sued.de

Original-Content von: LBS Infodienst Bauen und Finanzieren, übermittelt durch news aktuell