Langfristiger Kapitalmarktausblick von J.P. Morgan Asset Management

Ein neuer Zyklus hat begonnen - die Notwendigkeit für alternative Ertragsquellen bleibt

- Bild-Infos

- Download

Frankfurt (ots)

- Wichtig ist, zyklische Themen nicht mit langfristigen Herausforderungen zu verwechseln

- Die Rezession markiert auch den Beginn eines neuen Zyklus mit einer ganz eigenen Dynamik aufgrund der zahlreichen geld- und fiskalpolitischen Maßnahmen

- Erstmals in ihrer 25-jährigen Historie unterjährige Neubewertung der Long-Term Capital Market Assumptions angesichts der Marktverwerfungen rund um COVID-19

So massiv die Auswirkungen von COVID-19 auf die aktuellen Wirtschaftsaktivitäten sind: Die Experten von J.P. Morgan Asset Management erwarten kaum unmittelbare Folgen für das langfristige Wirtschaftswachstum. "Wir haben es aktuell mit einer Rezession und einem Baissemarkt zu tun, aber auch mit dem Beginn eines neuen Zyklus. Dieser wird seine eigenen Merkmale aufweisen, die zum Teil schon jetzt durch zahlreiche geld-und fiskalpolitische Maßnahmen geformt werden. Es ist aber wichtig, in dieser Situation nicht zyklische Themen mit langfristigen Herausforderungen zu vermischen", betont Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt. Und so sollte die durch das Coronavirus bedingte Rezession auf lange Sicht keine signifikante Beeinträchtigung des potenziellen Wachstums darstellen.

Diese und weitere Erkenntnisse bietet der überarbeitete langfristige Kapitalmarktausblick Long-Term Capital Market Assumptions (kurz LTCMA) von J.P. Morgan Asset Management. Dieses umfangreiche Werk mit Ertragserwartungen und Hintergrundanalysen für 50 Anlageklassen und Währungen erscheint seit gut einem Vierteljahrhundert jeweils zum Jahresende - aktuell wurden die Ertragserwartungen erstmals einer unterjährigen Neubewertung unterzogen. "Aufgrund des massiven Schocks, den COVID-19 an den Kapitalmärkten und in der gesamten Wirtschaft ausgelöst hat, haben wir untersucht, wie sich die drastischen Ausschläge der Anlagenpreise auf die langfristigen Ertragsaussichten und damit auf den Portfolioaufbau auswirken werden", erläutert Tilmann Galler. Dabei wurde keine Änderung an den Annahmen selbst vorgenommen, sondern der Einstiegspreis der Anlageklassen vom 30. September 2019 auf den Preis vom 31. März 2020 aktualisiert. "Die globalen Aktienmärkte sind im Rekordtempo aus der Hausse in die Baisse umgeschwenkt und auch jetzt setzt sich die Marktvolatilität noch weiter fort. Da Marktneubewertungen bewegliche Ziele sind und bleiben, interessiert uns vor allem auch, wie sensibel die langfristigen Renditeprognosen auf die neuen Einstiegspreise reagieren", führt der Experte aus. Auf dieser Basis ermittelt der Report für die wichtigsten Anlageklassen überarbeitete langfristige Ertragserwartungen für die nächsten zehn bis 15 Jahre.

Signifikanter Absturz der US-Staatsanleihenrenditen

Aufgrund ihres höheren Zinsniveaus war der Rückgang der Renditen für US-Treasuries besonders dramatisch- die erwarteten Renditen für 10-jährige US-Anleihen sind um 70 Basispunkte zurückgegangen und der Index für langlaufende US-Staatsanleihen musste sogar einen Einbruch von 130 Basispunkten verzeichnen. Im Gegensatz dazu sind die erwarteten Renditen für Euro-Staatsanleihen tatsächlich um 30 Basispunkte angestiegen, was das außerordentlich niedrige Renditeniveau widerspiegelt, das bereits vor Beginn der Coronavirus-Krise vorherrschte. Auch die Ertragserwartungen für Unternehmensanleihen sind gestiegen und nähern sich in einigen Fällen denen der Aktienmärkte an. Der Experte warnt aber auch: "Die im April kommunizierte Erweiterung der Anleihenankäufe der US-Notenbank Federal Reserve auf den Unternehmensanleihenbereich wird den Trend verstärken, dass Privatanleger in höher rentierliche Bereiche gedrängt werden. Die Erträge im Hochzinsbereich und aus Spread-Produkten bleiben trotz der jüngsten Spread-Verengung relativ hoch", so Galler. Und so wichtig der Diversifikationseffekt von Staatsanleihen in einer Rezession ist, bleibt der langfristige Ausblick aufgrund von erwarteten finanziellen Repressionen doch eher verhalten.

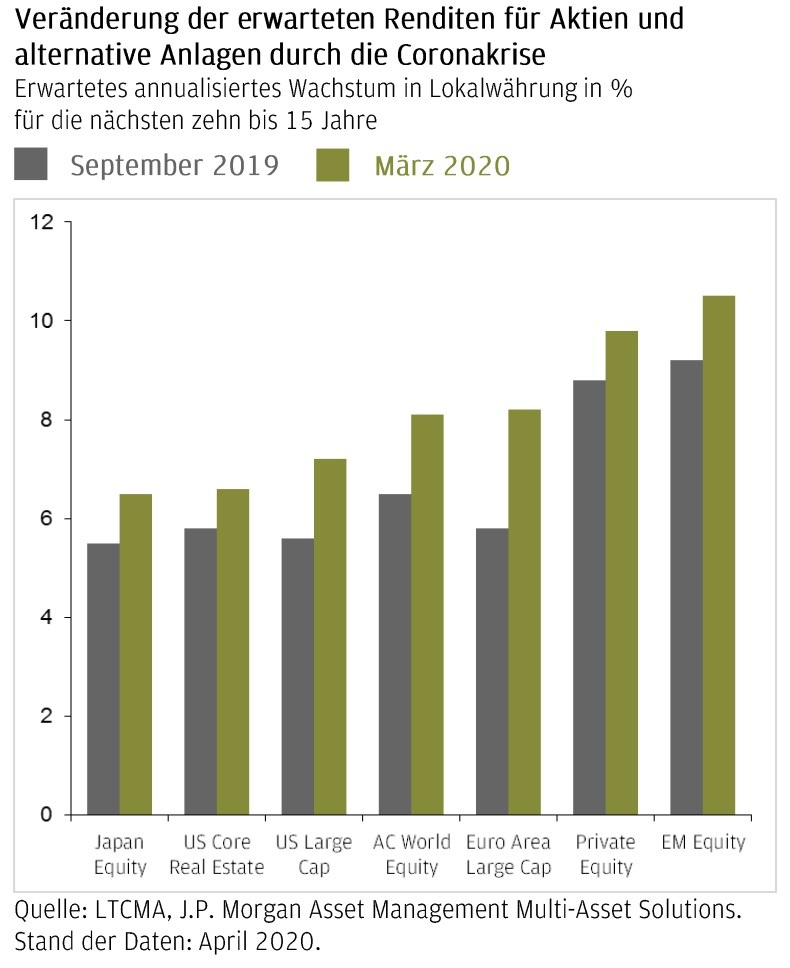

Aktien und alternative Anlagen profitieren

Aufgrund des deutlichen Kursrückgangs sind die erwarteten langfristigen Aktienrenditen durchweg zwischen 1 und 2,5 Prozent angestiegen. "Auch wenn die derzeitige Rezession in diesem und voraussichtlich auch im nächsten Jahr auf Unternehmensgewinne und - bei Inanspruchnahme von Staatshilfen - auch Dividenden Auswirkungen hat, sehen wir langfristig die Trendgewinne und -margen in unserem Ausblick weitgehend stabil. Infolgedessen hängt die wesentliche Änderung unserer Prognosen mit den Bewertungen und damit den vorherrschenden Preisen zusammen", erläutert Galler.

Analog dazu fallen auch die Prognosen für alternative Anlageklassen wie Hedge-Fonds oder Private Equity weiterhin optimistisch aus und die Marktvolatilität bestätigt, dass es mittelfristig gute Aussichten für die Zusatzerträge in diesen Segmenten gibt. Bei Real Assets entfällt ein Großteil des Abschlags der Kapitalwerte auf die rezessionsbedingte kurzfristige Beeinträchtigung der Cashflows. Im Laufe der Zeit sollten sich diese erholen - zunächst in stabileren Kernsektoren wie der Logistik und später in zyklischeren Sektoren wie Hotels. Und so ist ein weiteres Fazit des Reports, dass Anlageklassen wie Immobilien im Core-Segment und Infrastrukturanlagen aufgrund ihrer diversifizierenden und einkommensfokussierten Ertragsmerkmale an Bedeutung gewinnen sollten.

Je stärker die Kurse fallen, desto optimistischer der langfristige Ausblick

"Erst in einigen Monaten werden sich die Merkmale des nächsten Zyklus und die Auswirkungen der geld- und fiakalpolitischen Maßnahmen deutlicher abzeichnen. Aber eines zeigt sich anhand der Neubewertungen in den LTCMA sehr klar und wird durch angepasste Renditeerwartungen auf Basis der geänderten Einstiegspreise zusätzlich bestätigt: Je stärker die Kurse kurzfristig fallen, desto stärker ist der Impuls für die langfristig erwarteten Renditen. Oder ander gesagt: Je pessimistischer die Einschätzung der Lage heute ist, desto optimistischer kann der langfristige Ertragsausblick ausfallen" unterstreicht Tilmann Galler.

Zudem gibt es neben den unmittelbaren Auswirkungen der Preisvolatilität auf die Renditeerwartungen einige langfristige Themen, die den nächsten Zyklus charakterisieren werden: "Erstens glauben wir, dass fiskalische Anreize einen entscheidenden Einfluss haben werden. Während in der gegenwärtigen Rezession natürlich gleichzeitig ein Desinflationsdruck und niedrige Anleiherenditen auftreten werden, dürfte der nachfrageseitige Anreiz, den die fiskalische Expansion darstellt, mittelfristig steilere Zinsstrukturkurven und einen reflationären Druck bedeuten", erläutert der Experte.

Dies dürfte Aktien im Verhältnis zu Anleihen über den gesamten Umfang des Prognosezeitraums von zehn bis 15 Jahren in hohem Maße unterstützen. Dennoch könnten steilere Kurven und mehr Spielraum für einen Reflationszyklus bei der nächsten Expansion die Führung auf den Aktienmärkten verschieben. "Value-Aktien waren in den letzten zehn Jahren nie wirklich erfolgreich, weil niedrige Renditen und die sehr geringe Inflation längerfristige Beteiligungen und einen Wachstumsstil begünstigt haben - das könnte sich mittelfristig verschieben", so Gallers Überlegung. Ebenso gab es nicht zuletzt durch den Aufstieg der Technologie in den letzten zehn Jahren das "amerikanische Jahrzehnt" bei den Aktienrenditen. "Das Thema Technologie bleibt uns sicherlich erhalten, jedoch könnten durch eine massive Förderung erneuerbarer Energien sowie Nachhaltigkeit durch staatliche Programme in den 2020er Jahren andere Regionen aufholen", gibt der Experte zu bedenken.

Und so sind Galler und die weiteren Autoren der LTCMA sicher, dass nach dieser Rezession ein kräftiges Wirtschaftswachstum einsetzen wird und sich weiterhin Investitionschancen bieten werden. "Die Coronakrise ist eine zyklische Entwicklung und wird vielleicht sogar als Katalysator Themen und Trends verstärken, die wir schon vorher gesehen haben. Allerdings manövrieren sich die Zentralbanken derzeit in eine Situation, wo ihr Spielraum, unabhängig zu agieren, immer enger wird. Das begrenzt sie zusehends und Anleger müssen sich auf weiter niedrige Zinsen einstellen und ihre Allokation diversifizierter und aktiver als je zuvor an diese Herausforderungen anpassen", so Gallers Fazit.

Weitere Informationen zu den "Long-Term Capital Market Assumptions"

Seit 24 Jahren erstellt J.P. Morgan Asset Management jedes Jahr einen umfassenden quantitativen und qualitativen Research-Report, der einen langfristigen Ausblick über die nächsten ein bis zwei Konjunkturzyklen ermöglicht. Ziel ist, eine Prognose darüber treffen zu können, wie sich die globale Wirtschaft, die Zinsen sowie die wichtigsten Anlageklassen über diesen Zeitraum hinweg entwickeln sollten. Basierend auf den Kapitalmarktschätzungen der rund um den Globus tätigen Experten werden für 50 verschiedene Anlageklassen und Strategien die Ertrags- und Risikoerwartungen für die nächsten zehn bis 15 Jahre abgeleitet - insgesamt fließen rund 9.000 Research-Stunden in den Report. Diese "Long-Term Capital Market Assumptions" (LTCMA) bilden die Grundlage für Markteinschätzungen und beeinflussen die langfristigen Investmententscheidungen für unsere Portfolios. Professionelle und institutionelle Anleger weltweit nuzten diese Prognosen ebenfalls zur Unterstützung ihrer Asset Allokation sowie zur Festlegung einer Zielgröße für ihre Ertrags- und Risikoerwartungen.

Weitere Informationen sind unter www.jpmorganassetmanagement.de/ltcma zu finden.

Über J.P. Morgan Asset Management

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.03.2020 ein Vermögen von rund 1,9 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent, und mit einem verwalteten Vermögen von rund 30 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt. Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Mit verschiedensten "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation werden die Implikationen der aktuellen Entwicklungen für die Portfolios transparent gemacht und damit die Entscheidungsqualität bei der Geldanlage verbessert. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

WICHTIGE HINWEISE

Die Dokumente im Rahmen unserer Long-Term Capital Market Assumptions bieten umfassende Informationen und Kommentare zu den globalen Märkten auf produktneutraler Basis. Sie analysieren die Auswirkungen der aktuellen Wirtschaftsdaten und veränderten Marktbedingungen, um Kunden einen besseren Einblick in die Märkte zu vermitteln und fundierte Anlageentscheidungen zu fördern. Für die Zwecke von MiFID II sind die Dokumente im Rahmen der "Long-Term Capital Market Assumptions" eine Marketingkommunikation und fallen nicht unter MiFID II / MiFIR Anforderungen, die in Zusammenhang mit Research stehen. Darüber hinaus wurden diese als nicht unabhängiges Research nicht in Übereinstimmung mit den gesetzlichen Anforderungen erstellt, die zur Förderung der Unabhängigkeit von Research dienen. Sie unterliegen auch keinem Handelsverbot vor der Verbreitung von Research. Angesichts der zugrunde liegenden komplexen Risiko-Rendite-Verhältnisse raten wir Kunden, sich bei der Festlegung strategischer Allokationen sowohl auf ihr eigenes Urteil als auch auf quantitative Optimierungsansätze zu verlassen. Bitte beachten Sie, dass alle angegebenen Informationen auf qualitativen Analysen beruhen. Es ist nicht empfehlenswert, sich ausschließlich auf das Vorstehende zu verlassen. Die vorliegenden Informationen sind nicht als Empfehlung für eine Anlage in eine bestimmte Anlageklasse oder -strategie oder als eine Zusicherung bezüglich einer künftigen Wertentwicklung gedacht. Bitte beachten Sie, dass die vorliegenden Annahmen zu Anlageklasse und -strategie lediglich passiv sind - sie berücksichtigen nicht die Auswirkungen einer aktiven Verwaltung. Bezugnahmen auf künftige Renditen sind keine Zusicherungen oder Schätzungen der tatsächlichen Renditen, die ein Kundenportfolio erzielen kann. Annahmen, Meinungen und Schätzungen werden nur zur Veranschaulichung gegeben. Sie tellen keine Empfehlung für den Kauf oder Verkauf von Wertpapieren dar. Hierin zum Ausdruck gebrachte Prognosen über Finanzmarkttrends basieren auf den aktuellen Marktbedingungen. Sie stellen unsere persönliche Einschätzung dar und können sich jederzeit ohne vorherige Ankündigung ändern. Die in diesem Dokument enthaltenen Informationen sind aus unserer Sicht zuverlässig. Wir übernehmen jedoch keinerlei Gewähr für ihre Richtigkeit und Vollständigkeit. Dieses Dokument dient lediglich Informationszwecken und stellt keine Beratung in Buchhaltungs-, Rechts- oder Steuerfragen dar und sollte auch nicht als solche verstanden werden. Die Ergebnisse der Annahmen werden nur zur Veranschaulichung bzw. Erörterung angegeben und unterliegen erheblichen Beschränkungen. "Erwartete" oder "Alpha"-Renditeschätzungen unterliegen gegebenenfalls Ungewissheiten und Fehlern. Beispielsweise führen Änderungen der historischen Daten, auf deren Basis Schätzungen vorgenommen werden, zu unterschiedlichen Auswirkungen auf die Renditen der Anlageklassen. Die erwarteten Renditen jeder Anlageklasse hängen von einem Wirtschaftsszenario ab; die tatsächlichen Renditen können bei Eintritt des Szenarios jedoch höher oder niedriger ausfallen als in der Vergangenheit. Daher sollte ein Anleger keine Renditen erwarten, die ähnlich ausfallen wie in den hier gezeigten Beispielen. Bezugnahmen auf künftige Renditen von Vermögensallokationsstrategien oder Anlageklassen sind keine Zusicherungen für tatsächliche Renditen, die ein Kundenportfolio erzielen kann. Aufgrund der inhärenten Beschränkungen aller Modelle sollten sich potenzielle Anleger bei einer Anlageentscheidung nicht ausschließlich auf das Modell verlassen. Das Modell kann nicht die Auswirkungen berücksichtigen, die wirtschaftliche, marktbezogene und andere Faktoren auf die Umsetzung und die laufende Verwaltung eines realen Anlageportfolios haben können. Im Gegensatz zu den tatsächlichen Portfolioergebnissen spiegelt das Modell nicht die tatsächlichen Transaktionen, Liquiditätsbeschränkungen, Gebühren, Kosten, Steuern und sonstigen Faktoren wider, die sich auf die zukünftigen Erträge auswirken könnten. Die Annahmen des Modells sind nur passiv - sie berücksichtigen nicht die Auswirkungen einer aktiven Verwaltung. Die Fähigkeit eines Fondsmanagers, ähnliche Zielerträge zu erwirtschaften, ist von Risikofaktoren abhängig, die er entweder gar nicht oder nur beschränkt kontrollieren kann. Die in diesem Dokument geäußerten Meinungen stellen weder eine Beratung noch eine Empfehlung für den Kauf oder Verkauf von Anlageinstrumenten dar, noch sichert J.P. Morgan Asset Management oder eine seiner Tochtergesellschaften zu, sich an einer der in diesem Dokument erwähnten Transaktionen zu beteiligen. Sämtliche Prognosen, Zahlen, Einschätzungen oder Anlagetechniken und -strategien dienen nur Informationszwecken, basierend auf bestimmten Annahmen und aktuellen Marktbedingungen, und können jederzeit ohne vorherige Ankündigung geändert werden. Alle in diesem Dokument gegebenen Informationen werden zum Zeitpunkt der Erstellung als korrekt erachtet. Jede Gewährleistung für ihre Richtigkeit und jede Haftung für Fehler oder Auslassungen wird jedoch abgelehnt. Zur Bewertung der Anlageaussichten bestimmter in diesem Dokument erwähnter Wertpapiere oder Produkte sollten Sie sich nicht auf dieses Dokument stützen. Darüber hinaus sollten Investoren eine unabhängige Beurteilung der rechtlichen, regulatorischen, steuerlichen, Kredit-und Buchhaltungsfragen anstellen und zusammen mit ihren professionellen Beratern bestimmen, ob eines der in diesem Dokument genannten Wertpapiere oder Produkte für ihre persönlichen Zwecke geeignet ist. Investoren sollten sicherstellen, dass sie vor einer Investitionen alle verfügbaren relevanten Informationen erhalten. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen, und die Anleger erhalten das investierte Kapital unter Umständen nicht in vollem Umfang zurück. Sowohl die historische Wertentwicklung als auch die historische Rendite sind unter Umständen kein verlässlicher Indikator für die gegenwärtige und zukünftige Wertentwicklung. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Hinweis für Empfänger in der Region EMEA: Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Zudem werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy.

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. Copyright 2020 JPMorgan Chase & Co. Alle Rechte vorbehalten.

Pressekontakt:

JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch

Annabelle Düchting

PR & Marketing Managerin

Taunustor 1

60310 Frankfurt am Main

Telefon: (069) 7124 25 34 / Mobil: (0151) 55 03 17 11

E-Mail: annabelle.x.duechting@jpmorgan.com

www.jpmorganassetmanagement.de/Presse

www.jpmorganassetmanagement.de

Original-Content von: J.P. Morgan Asset Management, übermittelt durch news aktuell