DFSI - Deutsches Finanz-Service Institut GmbH

Sinnvolle Ergänzung - die besten Pflege-Kombi-Tarife

- Bild-Infos

- Download

Köln (ots)

Die DFSI Deutsches Finanz-Service Institut GmbH untersuchte Kombinationsprodukte aus "Pflege-Bahr"- und Pflegetagegeld-Policen. Am besten schnitten dabei die Kombi-Tarife von Allianz, HanseMerkur und DKV ab.

Die gute Nachricht gleich vorweg: Viele Pflegebedürftige erhalten ab Anfang 2017 mehr Geld aus der gesetzlichen Pflegeversicherung. Insbesondere für Demenzkranke gibt es mehr als bisher. So steigt etwa bei stationärer Pflege von dementen Personen in der bisherigen Pflegestufe II die Leistung um 445 Euro im Monat. Künftig gib es für sie im neuen Pflegegrad 4 pro Monat 1775 Euro. Bisher waren es 1330 Euro. Die schlechte Nachricht: Auch dieses Geld wird nicht reichen, um alle Pflegekosten abzudecken. Im schlimmsten Fall kostet die stationäre Pflege 60.000 Euro im Jahr und mehr. Die gesetzliche Pflegeversicherung übernimmt davon auch künftig maximal kaum mehr als 24.000 Euro. Bleiben unterm Strich bis zu 36.000 Euro, die man selbst aufbringen muss. Wer da nicht genügend Geld auf der hohen Kante hat oder seinen Angehörigen im Pflegefall nicht auf der Tasche liegen möchte, kommt also nicht darum herum, privat vorzusorgen.

Die Frage ist: Welche Policen sind dafür besonders gut geeignet? Eher eine staatlich geförderte ergänzende Pflege-Zusatzversicherung - nach ihrem "Erfinder" kurz "Pflege-Bahr" genannt? Oder doch besser eine Pflegekosten-, Pflegetagegeld- oder vielleicht gar eine Pflegerenten-Policen? Bei den vielen Angeboten der Versicherer hat kaum ein Kunde den Überblick. Vom Durchblick ganz zu schweigen. Einen Tipp hat hier Sebastian Ewy, Senior Analyst bei der DFSI Deutsches Finanz-Service Institut GmbH, parat: "Eine clevere Variante ist es, eine nicht geförderte Pflegetagegeld-Police mit einem Pflege-Bahr-Tarif zu kombinieren. So kann man den Staat bei der Finanzierung einer zusätzlichen Pflegeversicherung sinnvoll mit einbeziehen." Immerhin gibt der Staat bei Pflege-Bahr-Tarifen im Jahr 60 Euro dazu, der Mindesteigenanteil beträgt jährlich 120 Euro. Sprich: Die Förderung liegt bei einem Drittel des Gesamtbeitrags. Hinzu kommen jedoch noch die Kosten für die Pflegetagegeld-Police. Sie soll die Lücken stopfen, die auch nach Einbeziehung einer staatlich geförderten Pflegzusatzversicherung noch bestehen.

Doch längst nicht jeder Versicherer bietet diese sinnvolle Kombination auch an. Und kein potenzieller Kunde, kann erkennen, ob der von ihm ins Auge gefasste Pflege-Kombi-Tarif auch tatsächlich qualitativ hochwertig ist. Um bei der Ermittlung der besten Kombi-Tarife eine Hilfestellung zu geben, hat deshalb die DFSI Deutsche Finanz-Service Institut GmbH eine Studie zur Leistungsqualität von Pflege-Kombi-Tarifen durchgeführt. Zudem wurde untersucht, welche Kombi-Policen das beste Preis-Leistungsverhältnis für Kunden bietet, die bei Vertragsabschluss 25, 40, 50 oder gar schon 60 Jahre alt waren.

Zur Bestimmung der Qualität der einzelnen Tarifbedingungen, hat die DFSI Deutsche Finanz-Service Institut GmbH in einem ersten Schritt aus elf Kriterien einen "Tarifmultiplikator" für die geförderten und die ungeförderten Tarifbestandteile gebildet: Damit konnte der Standardwert von 1,0 auf maximal 2,025 verbessert werden. "Dafür musste sich der Versicherer jedoch in folgenden Bereichen besonders kundenfreundlich verhalten: Beschränkung des Höchstalters, Wartezeit bei Unfall sowie bei Vertragsänderung, Dynamik vor sowie nach Eintritt des Pflegefalls, Geltungsbereich bei Umzug ins Ausland, Leistung bei Sucht sowie bei alkoholbedingter Demenz, Mindestvertragsdauer, Optionen bei Zahlungsschwierigkeiten und Rechnungszins für die Tarifkalkulation", erläutert Studienleiter Ewy.

Um die Beitragshöhe der Verträge miteinander vergleichbar zu machen, hat die DFSI Deutsches Finanz-Service Institut GmbH einen eigenen "Pflege-Leistungs-Index" konzipiert. Dieser zeigt - vereinfacht gesagt - an, wie viel Geld im jeweiligen Tarif monatlich je Cent gezahlter Monatsprämie fließt, sollte der Versicherte tatsächlich pflegebedürftig werden. Dafür wurden die je nach Altersstufe bei Abschluss gezahlten Leistungen in den bis Ende des Jahres 2016 noch geltenden Pflegestufen 0, I, II und III gewichtet und aufaddiert. "Die Gewichtung orientierte sich dabei an der durchschnittlichen Verweildauer der Patienten in den einzelnen Pflegestufen", erläutert Studienleiter Ewy. Im Anschluss wurde die aufaddierte Summe der gezahlten Leistungen durch die jeweilige Monatsprämie dividiert. Um letztlich den "Leistungs-Index" zu bestimmen, wurde der "Pflege-Leistungs-Index" mit dem "Tarifmultiplikator" multipliziert und das Ergebnis - abhängig von der jeweils untersuchten Altersstufe - benotet. Dabei erhielt der Tarif mit dem höchsten Wert die Note 1,0. Die anderen Tarife wurden in Relation dazu gewertet. Im folgenden Schritt wurde die Note des "Tarif-Leistungs-Index" mit der Note der Finanzstärke des jeweiligen privaten Krankenversicherers multipliziert und damit das Gesamtergebnis je Altersstufe ermittelt. Dafür wurde der "Tarif-Leistungs-Index" mit 75 Prozent, die Finanzstärke mit 25 Prozent gewichtet. Um die Leistungsfähigkeit des Förder-Pflegetarifs insgesamt zu bestimmen, wurden zu guter Letzt, die Endnoten in den insgesamt vier analysierten Altersgruppen addiert und durch vier geteilt. Dies ergab die Endnote des jeweiligen Pflege-Bahr-Tarifs.

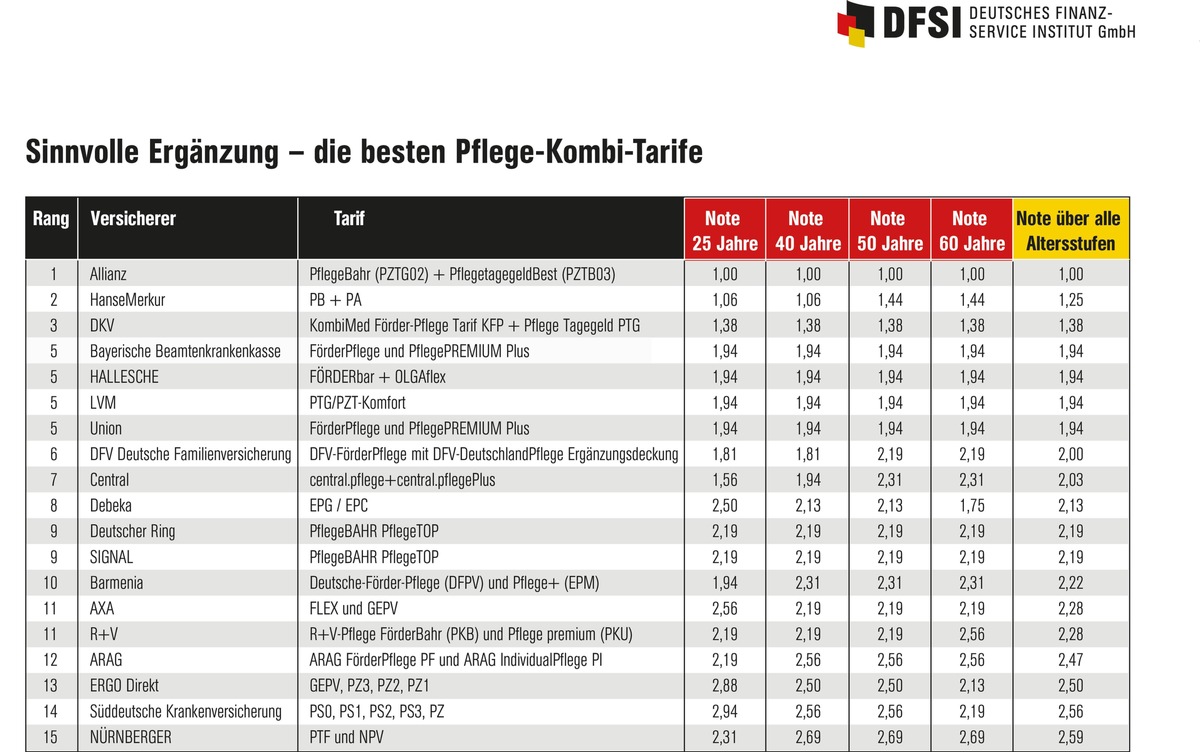

Dabei kristallisierte sich ein klarer Gesamtsieger heraus: "Die Allianz kam in jeder der vier Altersklassen mit ihrer Tarifkombination PflegeBahr (PZTG02) + PflegetagegeldBest (PZTB03) in der Gesamtwertung auf den ersten Platz. Damit stand sie natürlich auch als Gesamtsieger fest", resümiert Studienleiter Ewy. In der Gesamtwertung auf Platz zwei die HanseMerkur mit ihrer Kombination PB + PA. Auf dem dritten Platz landete die DKV mit KombiMed Förder-Pflege Tarif KFP + Pflege Tagegeld PTG. Übrigens: Auch bei der Qualität der Tarifbedingungen lag die Allianz mit ihrer Tarifkombination vor Barmenia (Deutsche-Förder-Pflege (DFPV) und Pflege+(EPM)) und DFV (DFV-Förder-Pflege mit DFV-DeutschlandPflge Ergänzungsdeckung).

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-institut.de

Pressekontakt:

Dr. Marco Metzler

Fachbeirat und Pressesprecher

mailto:m.metzler@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

http://www.dfsi-institut.de

Original-Content von: DFSI - Deutsches Finanz-Service Institut GmbH, übermittelt durch news aktuell