World Retail Banking Report 2022: Etablierte Banken müssen stärker auf Daten setzen

- Bild-Infos

- Download

Berlin (ots)

- 75 Prozent der Bankkunden weltweit fühlen sich von den kostengünstigen und durchgängigen FinTech-Angeboten angezogen (70 Prozent in Deutschland)

- Veraltete IT-Systeme und fehlende technische Kompetenz behindern den optimalen Einsatz von Daten im Rahmen von kundenzentrierten Wachstumsstrategien - dies gaben 95 Prozent der Bankmanager an

- Banken tun sich immer noch schwer mit plattformbasierten Modellen

Retail-Banken sind derzeit nicht in der Lage, ihre Kunden über alle Vertriebskanäle hinweg zufriedenzustellen. Kunden wechseln daher häufig zu Wettbewerbern, die personalisierte Angebote bieten. Das zeigt der World Retail Banking Report 2022 von Capgemini und der Efma. 75 Prozent der Teilnehmer der Kundenstudie weltweit (70 Prozent der deutschen Teilnehmer) fühlen sich von den kostengünstigen und durchgängigen Angeboten der FinTechs angezogen, die damit die Messlatte für das Digitale-Bank-Erlebnis hochlegen. Die traditionellen Banken können dem derzeit nicht entsprechen, wobei 70 Prozent der ebenfalls befragten Bank-Führungskräfte weltweit (82 Prozent in Deutschland) insbesondere besorgt über ihre ungenügenden Datenanalyse-Fähigkeiten sind. Da Kunden jedoch quasi per Mausklick die Bankverbindung wechseln können, müssen die Banken dringend stärker auf Daten und Künstliche Intelligenz setzen; für individuell zugeschnittene Angebote, eine stärkere Kundenbindung und nicht zuletzt für mehr Ertrag pro Kunde.

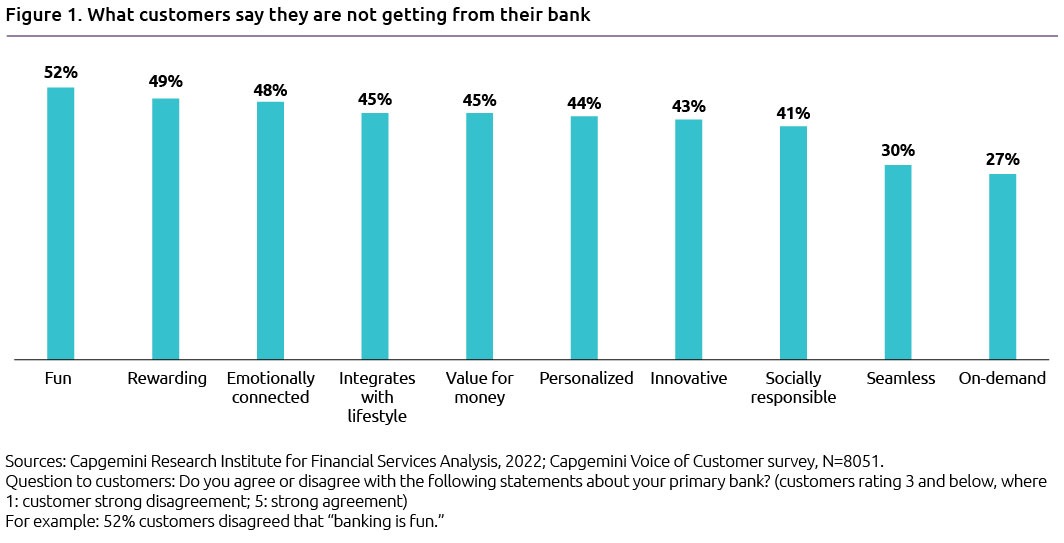

Der jüngste Aufschwung der FinTechs hat zu einem Paradigmenwechsel in Bezug auf die Erwartungen der Verbraucher an ihre Bankgeschäfte geführt. Er stellt die Einnahmen und letztlich die Relevanz vieler traditioneller Anbieter in Frage. Nicht nur fühlen sich die eingangs erwähnten 75 Prozent der Befragten von diesen neuen, agilen Wettbewerbern angezogen. Fast die Hälfte der Befragten gab an, dass ihre derzeitigen Bankbeziehungen weder lohnend (49 Prozent) seien noch sie sich emotional mit ihrem Institut verbunden fühlen (48 Prozent). 52 Prozent gaben an, dass Bankgeschäfte keinen Spaß machten. Um mit den neuen Konkurrenten mithalten zu können, müssen Retail-Banken ihre Geschäftsmodelle überdenken und sich auf eine stärkere Kundenbindung konzentrieren.

Einfacher und niedrigschwelliger Zugang zu Bankgeschäften erforderlich

Mit einer besseren Datensteuerung können Banken eigene Informationen über ihre Kunden gewinnen, die sie dann für ein wettbewerbsfähigeres digitales Marketing nutzen könnten. In der Kombination mit künstlicher Intelligenz und maschinellem Lernen (ML) eröffnen sich so neue Möglichkeiten, um Kunden zu identifizieren, zu binden und mit Echtzeit-Erlebnissen zu begeistern. Viele dieser Vorteile entgehen jedoch den traditionellen Banken, denen derzeit die Kapazitäten zur Verarbeitung der schieren Menge an Kundendaten fehlen. In der Studie gaben 95 Prozent der Bankmanager an, dass veraltete Systeme und Kernbankplattformen die Bemühungen zur Optimierung von Daten und kundenorientierten Wachstumsstrategien behindern. 70 Prozent gaben darüber hinaus an, dass es ihnen an Ressourcen zur Verarbeitung und Analyse von Daten fehlt.

"Die Formel für Wachstum klingt einfach: Kunden wollen sich angesprochen fühlen, egal ob sie ihre Bankgeschäfte in der Filiale tätigen, schon komplett digital unterwegs sind oder je nach Bedarf alle Kanäle nutzen. Die Krux für die Banken liegt in der digitalen Umsetzung", sagt Klaus-Georg Meyer, Leiter Business Technology Innovation bei Capgemini Financial Services in Deutschland. "Retail-Banken müssen ihre Geschäftsmodelle überdenken und umstrukturieren. Es geht darum, die gleichen personalisierten, lebensstilorientierten Ökosysteme anzubieten, die Kunden von ihren digitalen Interaktionen außerhalb der Bankenwelt kennen und erwarten. Sie werden das Spiel an die agilen FinTechs verlieren, wenn sie es nicht schaffen, für ihre Kunden die Diskrepanz und die auffällige Inkonsistenz zwischen dem digitalen und dem physischen Bankerlebnis aufzulösen."

Plattformbasierte Modelle für mehr Wachstum

Es ist nicht so, dass die etablierten Banken nicht versuchen würden, mit den flinken FinTechs Schritt zu halten. Viele Anbieter verflechten klassische Bank-Angebote mit nichtfinanziellen Lifestyle-Produkten. Andere bieten Banking as a Service (BaaS) und eingebettete Banklösungen über Ökosysteme von Drittanbietern aus dem Nicht-Finanzbereich an. Gemein ist diesen Plattformmodellen, dass sie bei der Sammlung von Daten für die Personalisierung helfen und eine gute Grundlage für Datenökosysteme und Echtzeiterkenntnisse bieten.

Obwohl die plattformbasierten Modelle für Banken nicht neu sind, tun sich viele Akteure noch schwer mit deren Umsetzung. In der Umfrage unter den Bankmanagern zeigt sich, dass 78 Prozent Sorgen über die Kannibalisierung von Produkten durch Ökosystempartner haben. 72 Prozent befürchten eine Verwässerung ihrer Marke. Unter den in Deutschland befragten Managern sind die Bedenken im Zusammenhang mit Ökosystempartnern noch größer: 84 Prozent machen sich Gedanken über Auswirkungen auf Produkte und 76 Prozent auf ihre Marke. Den Autoren der Studie zufolge müssen diese Herausforderungen bewältigt werden, um die von den Kunden gewünschten personalisierten Omnichannel-Erlebnisse und Ökosystem-Journeys zu bieten. Dafür brauche es neuer Technologien und den Abbau interner Silos.

"Digitale FinTechs beanspruchen einen immer größeren Teil des Marktes für sich. Um in diesem hart umkämpften Umfeld zu bestehen, sehen wir, dass Retail-Banken endlich innovative Technologien und plattformbasierte Modelle einsetzen und so das datengetriebene Wachstum optimieren", sagt John Berry, CEO von Efma. "Auch wenn sich dies bei vielen dieser etablierten Banken in den digitalen Kanälen entwickelt hat, erwarten die Kunden immer noch, dass die Filialen Erlebniszentren mit Selbstbedienungsoptionen und Finanzberatung sind. Wenn Banken ihre Fähigkeiten zum Sammeln und Analysieren von Daten ausbauen, können sie herausfinden, was ihre Kunden wollen, und das ist letztlich die Basis für ein konsistentes Omnichannel-Banking-Erlebnis."

Aus Marketingmanagern Kundenstrategen und Chief Engagement Officers machen

Im Kontext der datengetriebenen Weiterentwicklung hin zu mehr Personalisierung und dem Beziehungsaufbau zu Kunden müssen die Marketingverantwortlichen (Chief Marketing Officer; CMO) der Banken eine zentrale Rolle einnehmen. Laut der Studie gaben 75 Prozent von ihnen an, dass sie direkt für den Markenaufbau verantwortlich sind (25 Prozent teilen sich die Rolle mit anderen Führungskräften auf Leitungsebene). Ebenso sind 63 Prozent für die Entwicklung und Markteinführung neuer Produkte zuständig. Von diesen Führungskräften wird also erwartet, dass sie den gesamten Kundenlebenszyklus kennen und jede Facette der Kundenbeziehung steuern. Viele dieser CMOs sind jedoch schlecht gerüstet, um den Übergang von produkt- zu kundenorientiertem Marketing zu leiten, so der Bericht. Dies liegt vor allem daran, dass die Daten, die zur Verfolgung dieser kundenorientierten Strategien benötigt werden, unzureichend und isoliert sind. Dazu kommt, dass die Daten interner Natur sind und nicht mit externen Datenquellen kombiniert werden.

Lediglich 22 Prozent der CMOs gaben in der Umfrage an, dass sie vom Anfang bis zum Ende für die gesamte Kundenerfahrungen verantwortlich seien oder Zugang zu vollständigen Kundenprofilen haben, die für eine effektive Anpassung ihrer Produkte oder Dienstleistungen erforderlich sind. Durch die Nutzung dieser wichtigen Daten könnten CMOs jedoch ein echtes Omnichannel-Erlebnis bieten, indem sie die Anforderungen der Kunden vorhersehen und personalisierte Angebote erstellen. Beispielhaft sind hier die FinTechs, indem sie zielgerichtete Inhalte kuratieren und das Bankerlebnis durch einen kontinuierliche Prozessverbesserungen unterstützen. Darüber hinaus haben sie einen effektiven, datengesteuerten Wertkreislauf etabliert, der Engagement und langfristige Kundenbeziehungen in den Vordergrund stellt. Mit all dem wären auch Retail-Banken in der Lage, einen dauerhaften Kundenwert aufzubauen, zu realisieren und zu erhalten.

Methodik des World Retail Banking Reports

Der Report 2022 stützt sich auf Erkenntnisse aus zwei primären Quellen - der Global Voice of the Customer-Umfrage 2022 mit 8.051 Befragten (davon 357 deutsche Bankkunden) und den Executive-Umfragen und Interviews 2022 mit 142 Führungskräften aus dem Bankensektor. Zusammen decken diese primären Forschungsquellen Erkenntnisse aus 29 Märkten ab: Ägypten, Australien, Belgien, Brasilien, China, Deutschland, Frankreich, Großbritannien, Hongkong, Indien, Indonesien, Irland, Italien, Japan, Kanada, Katar, Kuwait, Luxemburg, Malaysia, Mexiko, Niederlande, Norwegen, Österreich, Schweden, Schweiz, Singapur, Spanien, VAE und USA.

Für weitere Informationen besuchen Sie bitte https://worldretailbankingreport.com/ .

Über Capgemini

Capgemini ist einer der weltweit führenden Partner für Unternehmen bei der Steuerung und Transformation ihres Geschäfts durch den Einsatz von Technologie. Die Gruppe ist jeden Tag durch ihren Purpose angetrieben, die Entfaltung des menschlichen Potenzials durch Technologie zu fördern - für eine integrative und nachhaltige Zukunft. Capgemini ist eine verantwortungsbewusste und diverse Organisation mit einem Team von über 325.000 Mitarbeiterinnen und Mitarbeitern in mehr als 50 Ländern. Eine 55-jährige Unternehmensgeschichte und tiefgehendes Branchen-Know-how sind ausschlaggebend dafür, dass Kunden Capgemini das gesamte Spektrum ihrer Geschäftsanforderungen anvertrauen - von Strategie und Design bis hin zum Geschäftsbetrieb. Dabei setzt das Unternehmen auf die sich schnell weiterentwickelnden Innovationen in den Bereichen Cloud, Data, KI, Konnektivität, Software, Digital Engineering und Plattformen. Der Umsatz der Gruppe lag im Jahr 2021 bei 18 Milliarden Euro.

Get The Future You Want | www.capgemini.com/de

Über Efma

Efma ist eine globale Non-Profit-Organisation, die 1971 von Banken und Versicherungsunternehmen gegründet wurde und die Vernetzung von Entscheidungsträgern im Finanzdienstleistungsbereich fördert. Sie bietet qualitativ hochwertige Einblicke, die Banken und Versicherungsunternehmen dabei helfen, die richtigen Entscheidungen zu treffen, um Innovationen zu fördern und ihre Transformation voranzutreiben. Mehr als 120 Finanzgruppen in mehr als 130 Ländern sind Efma-Mitglieder. Hauptsitz in Paris. Niederlassungen in London, Brüssel, Andorra, Mailand, Bratislava, Istanbul, Dubai, Tokio, Kuala Lumpur und Seoul.

Mehr unter: www.efma.com

Pressekontakt:

Barbara Schaffrath

Capgemini Germany

Tel.: +49 151 4025-0448

E-Mail: barbara.schaffrath@capgemini.com

Original-Content von: Capgemini, übermittelt durch news aktuell