PM: Top-7-Investmentmärkte Q4/2022: Zurückhaltung statt Jahresendrallye

- Bild-Infos

- Download

PRESSEMITTEILUNG

TOP-7-INVESTMENTMÄRKTE Q4/2022

ZURÜCKHALTUNG STATT JAHRESENDRALLYE

03. Januar 2023, Hamburg. Das Transaktionsvolumen (TAV) für gewerbliche Immobilieninvestments an den Top-7-Standorten belief sich zum Ende des Jahres 2022 auf rund 24,9 Mrd. €. Dieses Ergebnis entspricht einem Minus von rund 26 % gegenüber dem Vorjahr und verfehlt das Zehn-Jahres-Mittel von 29,4 Mrd. € deutlich. Ein niedrigerer Gesamtjahreswert wurde zuletzt 2014 (21,8 Mrd. €) erfasst. Lediglich ein Sechstel (4,4 Mrd. €) des Gesamtvolumens von 2022 entfiel auf das normalerweise umsatzstarke 4. Quartal. Dies ergaben Analysen von German Property Partners (GPP), dem Gewerbeimmobiliennetzwerk von Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

Andreas Rehberg, Sprecher von GPP: „Bis zum Ende des dritten Quartals lag das Top-7-Transaktionsvolumen aufgrund von Sondereffekten noch leicht über dem Vorjahreswert. Insbesondere die großvolumige alstria-Übernahme durch Brookfield bescherte dem Investmentmarkt einen Rekordstart und stützte das Transaktionsvolumen im weiteren Jahresverlauf. Tatsächlich ist die Marktdynamik ab dem zweiten Quartal aufgrund der verschlechterten Rahmenbedingungen jedoch spürbar abgeflaut. Am Jahresergebnis lässt sich dies inzwischen deutlich ablesen.“

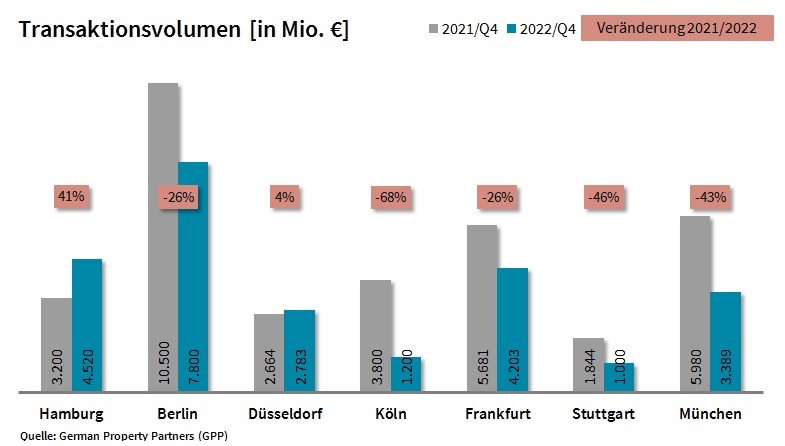

TRANSAKTIONSVOLUMINA: IN HAMBURG UND DÜSSELDORF ÜBERWIEGT EIN SONDEREFFEKT

Viele Investoren wechselten aufgrund des sprunghaften Zinsanstiegs von einer aktiven in eine abwartende Haltung. „Vor allem bei großvolumigen Investments sehen wir eine große Zurückhaltung. Auch wenn inzwischen mehr Verkäufer bereit sind, Preisabschläge hinzunehmen, scheitern noch immer viele Prozesse an der Preisfindung“, berichtet Rehberg. Einige Objekte wurden aufgrund des fehlenden Wettbewerbs auch wieder vom Markt genommen.

Hamburg (+41 % auf 4,5 Mrd. €) und Düsseldorf (+4 % auf 2,8 Mrd. €) konnten als einzige Top-7-Standorte ihr Vorjahresergebnis übertreffen. Sowohl in der Hansestadt als auch in der nordrhein-westfälischen Landeshauptstadt ist dies maßgeblich auf die alstria-Übernahme im 1. Quartal sowie weitere Übernahmen und Projektbeteiligungen zurückzuführen. Die übrigen Standorte Köln (-68 % auf 1,2 Mrd. €), Stuttgart (-46 % auf 1,0 Mrd. €), München (-43 % auf 3,4 Mrd. €), Berlin (-26 % auf 7,8 Mrd. €) und Frankfurt (-26 % auf 4,2 Mrd. €) verblieben deutlich unter dem Vorjahreswert. Wie erwartet war an keinem der Top-7-Standorte eine Jahresendrallye zu beobachten, im Gegenteil: Betrachtet man nur das 4. Quartal, so lag das TAV durchschnittlich 68 % unter dem Ergebnis von 2021. In Köln wurden zwischen Oktober und Dezember 87 % weniger erzielt, in Stuttgart fiel das Ergebnis mit -85 % ähnlich deutlich aus. Auch Düsseldorf, das für das Gesamtjahr ein Plus verbuchte, vermeldete ein deutlich schwächeres 4. Quartal (-71 %).

SPITZENRENDITEN: IN ALLEN ASSETKLASSEN GESTIEGEN

Aufgrund des mehrfach angehobenen Leitzinses sind die Spitzenrenditen im Jahresverlauf in allen Assetklassen gestiegen. Im Vorjahresvergleich stieg die durchschnittliche Top-7-Spitzenrendite für Büro-Immobilien um 0,59 %-Punkte auf 3,28 % an. Am stärksten fiel der Anstieg in Köln und Stuttgart aus, wo die Spitzenrendite für Büros 3,50 % (jeweils +0,8 %-Punkte) erreichte, was gleichzeitig auch der höchste Wert unter den Top-7-Standorten ist. Auch für Industrie- und Logistikimmobilien stieg die Top-7-Spitzenrendite im Durchschnitt um 0,52 %-Punkte auf 3,86 %. Frankfurt wies dabei den deutlichsten Anstieg um 0,7 %-Punkte auf 3,90 % auf. Eine noch höhere Rendite von 4,10 % verzeichneten Düsseldorf (+0,65 %-Punkte) und Stuttgart (+0,6 %-Punkte).

Der Anteil internationaler Investoren stieg an den Top-7-Standorten um durchschnittlich 14 %-Punkte gegenüber dem Vorjahr auf 48 %. Am höchsten war ihr TAV-Anteil in Berlin mit rund 60 %, am niedrigsten in Köln mit 19 %. Auf Portfolio-Deals entfielen 29 % des TAV, deutlich mehr als im Vorjahr (Q1-4 2021: 17 %), was ebenfalls ein alstria-Effekt ist. Auch 2022 dominierten Büro-Immobilien an allen Standorten das Ranking der Assetklassen. Durchschnittlich machten sie rund 73 % des TAV aus. Weit abgeschlagen folgten Mixed-Use-Immobilien und Grundstücke mit 8 bzw. 7 %.

PROGNOSE: BELEBUNG IN DER JAHRESMITTE

GPP rechnet mit einem verhaltenen Jahresauftakt. Rehberg: „Sofern sich das Zinsniveau stabilisiert und Investoren wieder mehr Planungssicherheit gewinnen, könnte dies den Markt in etwa zur Jahresmitte auf einem neuen Preisniveau wiederbeleben.“ Das herausfordernde Marktumfeld biete auch Chancen für einige Marktteilnehmer: „In Hamburg beobachteten wir im vierten Quartal bereits vermehrt kleinere Transaktionen eigenkapitalstarker Käufer, die von dem niedrigeren Wettbewerb profitierten. Ein Trend, der sich voraussichtlich 2023 fortsetzen wird.“ Die Nachfrage dürfte sich auf Core-Immobilien in zentralen Lagen mit hoher Wertstabilität fokussieren.

Eine Übersicht der Top-Abschlüsse und aller relevanten Marktzahlen finden Sie im Dokument anbei (Download am Ende der Mail).

ÜBER GERMAN PROPERTY PARTNERS.

German Property Partners (GPP) ist ein deutschlandweites Netzwerk lokal führender Gewerbe-Immobiliendienstleister. Hierzu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate. Es zeichnet sich durch tiefe Marktkenntnisse vor Ort, langjährig für die Partnerunternehmen tätige Immobilienberater und das persönliche Engagement der Gesellschafter und Geschäftsführer aus.

Das Netzwerk verfügt in den Top-7-Städten Hamburg, Berlin, Düsseldorf, Köln|Bonn, Frankfurt, Stuttgart und München über eigene Standorte und bietet Dienstleistungen in den Bereichen Immobilien-Investments, gewerbliche Vermietung, unternehmerisches Immobilienmanagement (CREM), Immobilienbewertung und Research an. Bank-, Finanzierungs- und Verwaltungs-Dienstleistungen runden das Leistungsspektrum ab.

Aktuell sind mehr als 420 Immobilienspezialisten für das Netzwerk tätig. 2021 vermittelte GPP deutschlandweit rund 640.000 m² Gewerbefläche und betreute ein Transaktionsvolumen in Höhe von rund 2,6 Mrd. €.

i. A. Corinna Fühner Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-588 Telefax: +49 (0)40 / 350 80 2-987 c.fuehner@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Andreas Gnielka, Björn Holzwarth, Sandra Ludwig, Lars Seidel, Frank Stolz Vorsitzender des Aufsichtsrates: Frank Brockmann Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Investm~märkte-4Q-2022.docx