PM: Top-7-Büromärkte Q4/2022: Im Schnitt kleiner und feiner

FU: 3,47 Mio. m²

- Bild-Infos

- Download

PRESSEMITTEILUNG

TOP-7-BÜROMÄRKTE Q4/2022IM SCHNITT KLEINER UND FEINER

02. Januar 2023, Hamburg. 2022 waren die Büroflächen, die Unternehmen an den deutschen Top-7-Standorten anmieteten oder als Eigennutzer absorbierten, im Schnitt kleiner und hochpreisiger als 2021. Insgesamt fiel der Top-7-Flächenumsatz mit 3,47 Mio. m² um 9 % höher aus als 2021. „Mit zunehmender Sicherheit in Pandemie- und Zukunftsfragen setzten besonders Großunternehmen ihre Umzugspläne um: 2022 gab es an den Top-7-Standorten mehr als doppelt so viele Abschlüsse über 20.000 Quadratmeter wie 2021. Häufig reduzierten Großunternehmen dabei ihre Flächen, entschieden sich aber für Top-Lagen. Angesichts von Ukrainekrieg und Inflationsanstieg nahm die Unsicherheit allerdings wieder zu. Anders als in den starken Quartalen zwei und drei fielen die Flächenumsätze im ersten und vierten Quartal daher ähnlich verhalten aus“, sagt Andreas Rehberg, Sprecher von German Property Partners (GPP). Zu dem Gewerbeimmobiliennetzwerk gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

KONJUNKTURRÜCKGANG ERKENNBAR

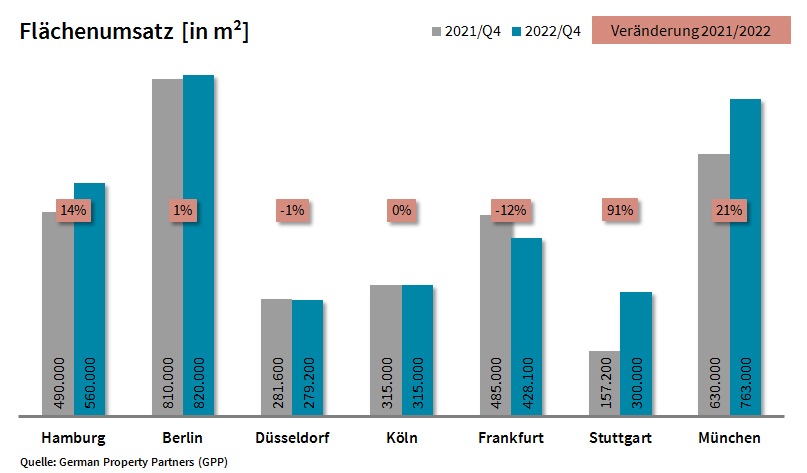

Während die Flächenumsätze an den Top-7-Standorten in den ersten neun Monaten 2022 verglichen mit dem Vorjahreszeitraum ausnahmslos in die Höhe kletterten, gingen sie im 4. Quartal im Vergleich zum Vorjahresquartal an allen Standorten zurück. Für das Gesamtjahr 2022 ermittelte GPP eine Veränderungsspanne von -12 % (Frankfurt) bis +91 % (Stuttgart). Das im Jahresvergleich nahezu doppelt so hohe Stuttgarter Ergebnis lässt sich in erster Linie auf den mit 42 % besonders hohen Eigennutzeranteil zurückführen. Hierzu zählte mit 65.000 m² auch der insgesamt größte Abschluss des Jahres durch die Allianz. In der Mainmetropole sorgte auffallende Zurückhaltung für einen unüblichen Mangel an Großabschlüssen. Im 4. Quartal hatte der größte Frankfurter Mietvertrag von Mayer Brown Deutschland im „Global Tower“ gerade mal ein Volumen von 4.500 m². Die Flächenumsätze in Berlin, Köln und Düsseldorf blieben verglichen mit dem 4. Quartal 2021 nahezu unverändert, die von München und Hamburg fielen zweistellig positiv aus. Im Rahmen des insgesamt größten Mietvertrags im 4. Quartal entschied sich die Berlin School of Business and Innovation in der Bundeshauptstadt für 17.000 m² Bürofläche in der Karl-Marx-Straße 97-99. Das größte Eigennutzergeschäft zwischen Oktober und Dezember fand in der Düsseldorfer Derendorfer Allee statt und umfasste ein Volumen von 12.900 m². Getätigt wurde es vom BLB Bau- und Liegenschaftsbetrieb NRW. Der Top-7-Eigennutzeranteil zum Jahresende 2022 lag bei 11,0 % gegenüber 7,4 % vor einem Jahr.

HOHE ANSPRÜCHE

Einen einheitlichen Trend nach oben zeigten sowohl die Spitzen- als auch die Durchschnittsmieten aller deutschen Top-7-Standorte. Bei den Kennziffern für Stuttgart, Düsseldorf und Berlin registrierte GPP sogar jeweils neue Höchststände. Mit +32 % auf 33,00 €/m²/Monat besonders extrem fiel das Plus bei der Spitzenmiete in der Landeshauptstadt von Baden-Württemberg aus. Dort führten die gestiegenen Baupreise für Neubauprojekte in der City zu Büromieten zwischen 30,00 und 35,00 €/m²/Monat. „Die Unternehmen haben an ihre Standorte mittlerweile hohe Erwartungen: Top-Lage, Architektur mit Wiedererkennungswert, hochwertige, flexible Flächen für neue Arbeitswelten, einen nachhaltigen Ausbau und Betrieb. Diese Kriterien erfüllen am ehesten Neubauten oder Flächen in Neubauqualität zu entsprechend höheren Mieten“, so Rehberg. Für Bestandsflächen, die diese Kriterien nicht erfüllen, ist kurz- bis mittelfristig mit stagnierenden bis rückläufigen Büromieten zu rechnen. Bestandsflächen mit einer hochwertigen Ausbauqualität können sich hingegen mit markanten Preissteigerungen am Markt behaupten.

TEILMÄRKTE MIT LEERSTANDSPLUS

Von insgesamt 94,53 Mio. m² Bürofläche in Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München waren Ende 2022 5,1 % kurzfristig beziehbar (Ende 2021: 4,7 %). In Frankfurt und Köln nahm die Leerstandsquote weiter ab, an allen anderen Standorten legte sie zu. Am niedrigsten fiel sie mit 2,8 % erneut in Köln aus. In Düsseldorf führte insbesondere das mit rund 72.000 m² hohe Volumen von Untermietflächen zu der höchsten Leerstandsrate aller Top-7-Standorte von 8,0 %, gefolgt von Frankfurt mit 7,8 %. In Stuttgart mit +36 % und Berlin mit +35 % nahm die Angebotsreserve am stärksten zu. „Die hohe Nachfrage nach Flächen in Top-Lagen mindert die Flächenumsätze in den periphereren Teilmärkten, wo der Leerstand bereits beachtlich in die Höhe klettert und auch 2023 weiter zulegen dürfte“, konstatiert Rehberg. „Hier ist es für Eigentümer ratsam, sich neue Konzepte zu überlegen und die ESG-Themen umzusetzen, um ihre Gebäude für Mieter interessant zu machen. An vielen Stellen wird dies wahrscheinlich nur im Schulterschluss mit Politik und Stadtentwicklungsbehörden gelingen, um ganze Stadtteillagen aufzuwerten.“

ANSPRÜCHE STÜTZEN NEUBAUAKTIVITÄTEN

Aufgrund der veränderten Rahmendbedingungen verschoben sich diverse Büroneubauprojekte in die Zukunft. Diese Entwicklung bei der gleichzeitig hohen Nachfrage nach Neubauflächen stützt das Top-7-Fertigstellungsvolumen für 2023 und 2024, das sich mit 3,45 Mio. m² lediglich um marginale 4.000 m² von der Summe für 2021 und 2022 unterscheidet. Während von dem am Jahresende ermittelten Fertigstellungsvolumen für die nächsten zwei Jahre in Hamburg bereits 71 % vertraglich gebunden sind, sind es in Stuttgart lediglich 26 % und in Frankfurt 27 %. Die Top-7-Vorvermietungsquote geht von 51 % auf nun 45 % zurück. Rehberg: „Zusammengefasst lässt sich sagen: Anfang 2022 waren besonders Großnutzer aktiv. Gegen Ende 2022 fehlte es teilweise an Großgesuchen. Einige Standorte werden dank ihrer Abschlussüberhänge relativ dynamisch ins neue Jahr starten. Die aktuell höchst komplexe Gemengelage erschwert verlässliche Prognosen über das erste Quartal hinaus.“

Eine Übersicht der Top-Abschlüsse und aller relevanten Marktzahlen finden Sie im Dokument anbei (Download am Ende der Mail).

ÜBER GERMAN PROPERTY PARTNERS.

German Property Partners (GPP) ist ein deutschlandweites Netzwerk lokal führender Gewerbe-Immobiliendienstleister. Hierzu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate. Es zeichnet sich durch tiefe Marktkenntnisse vor Ort, langjährig für die Partnerunternehmen tätige Immobilienberater und das persönliche Engagement der Gesellschafter und Geschäftsführer aus.

Das Netzwerk verfügt in den Top-7-Städten Hamburg, Berlin, Düsseldorf, Köln|Bonn, Frankfurt, Stuttgart und München über eigene Standorte und bietet Dienstleistungen in den Bereichen Immobilien-Investments, gewerbliche Vermietung, unternehmerisches Immobilienmanagement (CREM), Immobilienbewertung und Research an. Bank-, Finanzierungs- und Verwaltungs-Dienstleistungen runden das Leistungsspektrum ab.

Aktuell sind mehr als 420 Immobilienspezialisten für das Netzwerk tätig. 2021 vermittelte GPP deutschlandweit rund 640.000 m² Gewerbefläche und betreute ein Transaktionsvolumen in Höhe von rund 2,6 Mrd. €.

i. V. Britt Finke Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-993 Telefax: +49 (0)40 / 350 80 2-987 b.finke@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Andreas Gnielka, Björn Holzwarth, Sandra Ludwig, Lars Seidel, Frank Stolz Vorsitzender des Aufsichtsrates: Frank Brockmann Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Büromärkte-4Q-2022.docx