")

Jones Lang LaSalle Büroimmobilienuhr 2. Quartal 2013: Unterschiedliche Entwicklungszyklen der europäischen Märkte (BILD)

- Bild-Infos

- Download

Frankfurt (ots)

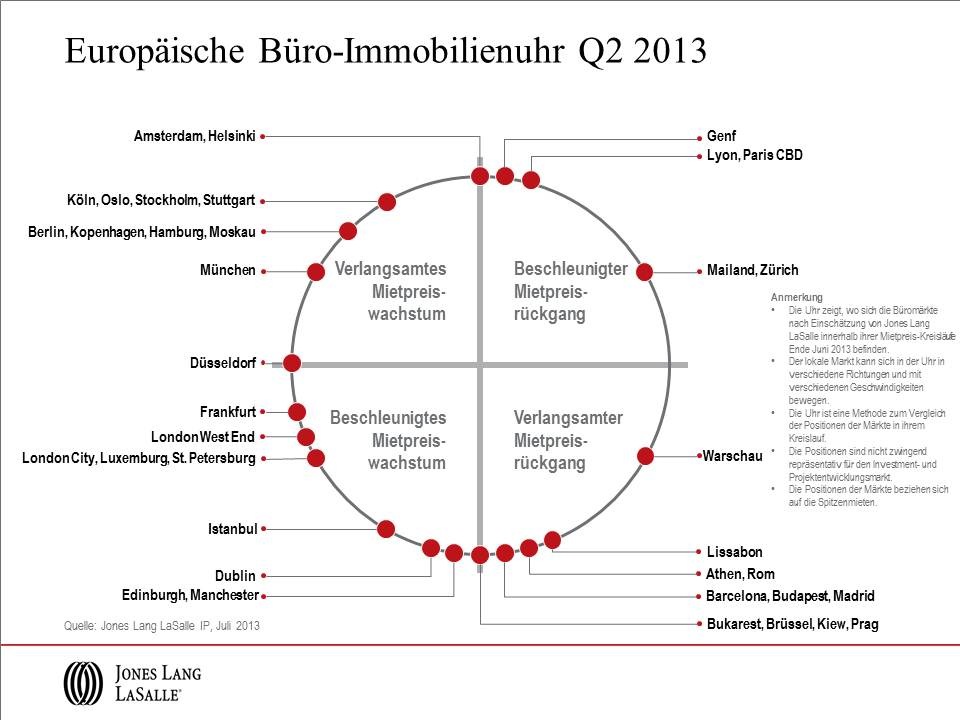

Der europäische Mietpreisindex für Büroflächen von Jones Lang LaSalle zeigt auch im 2. Quartal einen leichten Zuwachs gegenüber dem Vorquartal (+ 0,2 %). Im Jahresvergleich bewegt er sich jedoch noch im negativen Bereich (-0,7 %), auch wenn sich der Trend zunehmend umkehrt.

Erholt von ihrem historischen Tiefstand Mitte 2012 haben sich die Büro-Spitzenmieten in Dublin (+ 16,7%). Gegenüber dem Vorquartal legten sie um 9,4 % zu, ebenso Edinburgh (+7,4 %), Düsseldorf (+5,8 %) und Luxemburg (+5,0 %). Nur diese vier Märkte konnten einen Zuwachs aufweisen. Budapest mit geringer Flächennachfrage verzeichnet ein Minus von 2,5 %, Warschau vor allem durch ein steigendes Flächenangebot einen Rückgang von 2,0 %, Barcelona notierte bei -1,4 %. In den übrigen 16 Indexmärkten blieben die Spitzenmieten im 2. Quartal unverändert.

Der Büroflächenumsatz ist europaweit im zweiten Quartal leicht gewachsen (5 % in West-, 7% in Mittel- und Osteuropa). Damit schlägt für das erste Halbjahr 2013 europaweit ein Umsatzvolumen von 4,8 Mio. m² zu Buche; das Niveau des Vorjahres ist in etwa erreicht, der 5- und 10-Jahresschnitt (jeweils die ersten Halbjahre) allerdings um jeweils 5% unterschritten. 14 der 24 untersuchten Märkten zeigten im zweiten Quartal ein Umsatzwachstum, die meisten von ihnen lagen zwischen 1% und 46%.

Insgesamt bleiben die Nutzer kostensensibel und werden ihre Mietoptionen weiter sorgfältig prüfen. Bereits in der Vergangenheit war zu beobachten, dass Nutzer Gelegenheiten zur Flächenaufwertung ergreifen, wenn bei Flächeneffizienz und Arbeitsproduktivität und/oder der Lage klare Verbesserungen realisiert werden können. Der europaweit aggregierte Büroflächen-Leerstand lag Ende Juni unverändert bei 9,7 %. Einem Rückgang in Westeuropa um 10 Basispunkte auf 9,2% stand ein Plus in gleicher Höhe in Mittel- und Osteuropa (auf 14,0 %) gegenüber. Ausgeglichen zeigten sich die Entwicklungen in den untersuchten 24 Märkten: die eine Hälfte legte zu, um bis zu 110 bps in der Spitze in Rotterdam, die andere nahm ab, angeführt von Moskau, mit einem Rückgang in gleicher Höhe. Alle anderen Märkte bewegten sich innerhalb eines Bereichs von +/- 40 bps. In den kommenden sechs Monaten wird sich nicht viel an dieser Situation verändern. Neue Flächen dürften zwar rasch absorbiert werden, die expansive Nachfrage wird aber eher schwach ausfallen und anmietende Unternehmen dürften eher Effizienzsteigerungen im Blick haben.

Die Fertigstellungen sind im 2. Quartal weiter gesunken und erreichten mit einem Rückgang von 11 % auf 720.000 m² das niedrigste Volumen seit 10 Jahren. Damit lag das Volumen in den ersten sechs Monaten bei rund 1,5 Mio. m², der 5-Jahresdurchschnitt wurde um 43% unterschritten. In der zweiten Jahreshälfte wird allerdings eine deutliche Zunahme der Fertigstellungen erwartet.

Pressekontakt:

Dorothea Koch, Tel. 069 2003 1007

Original-Content von: Jones Lang LaSalle SE (JLL), übermittelt durch news aktuell