Bundesgeschäftsstelle Landesbausparkassen (LBS)

LBS|empirica-Erschwinglichkeitsbarometer 2026: Oft ausreichend Einkommen, aber zu wenige Ersparnisse für die eigenen vier Wände

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Berlin (ots)

Neuer Indikator zeigt: Ende vergangenen Jahres verfügten nur knapp 6 Prozent der jüngeren Mieterhaushalte über ausreichend Eigenkapital, um Wohneigentum zu erwerben. Vor 15 Jahren waren es noch fast 10 Prozent.

Viele Mieter würden lieber in der eigenen Wohnung oder dem eigenen Haus leben, wie Befragungen immer wieder zeigen. Doch den wenigsten gelingt der Sprung in die eigenen vier Wände. Wie gut oder schlecht es um das Potenzial an Ersterwerbern von Wohneigentum in Deutschland tatsächlich bestellt ist, analysiert das LBS|empirica-Erschwinglichkeitsbarometer.

Entwickelt wurde das Konzept vom Berliner Forschungsinstitut empirica bereits im Jahr 2018 gemeinsam mit den Landesbausparkassen. Seither wurden die Berechnungen in loser Folge neu aufgelegt. Künftig wird dies jährlich erfolgen. Anders als bei den meisten anderen Erschwinglichkeitsindikatoren wird nicht nur die Einkommenshürde untersucht, sondern auch die Eigenkapitalsituation der potenziellen Erwerberhaushalte. Eine weitere Besonderheit: Der LBS-Indikator basiert auf regionalen Daten, nicht auf bundesweiten Durchschnitten und zeichnet deshalb ein realistisches Bild der Lage.

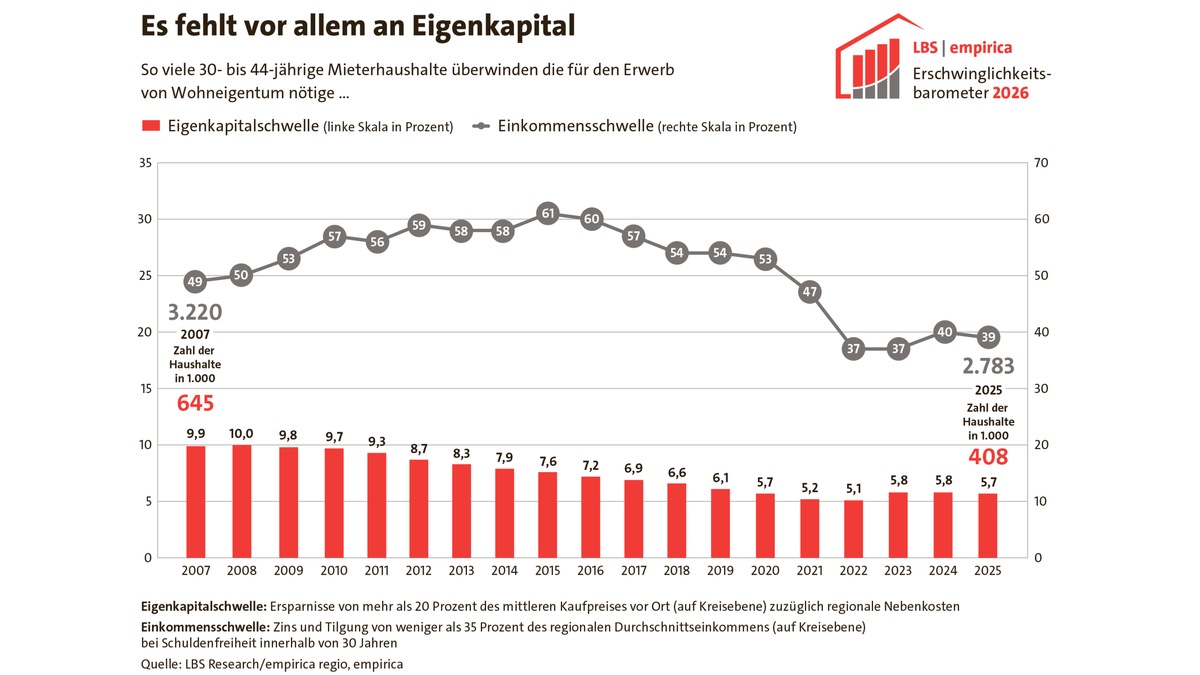

Die wichtigsten Ergebnisse der aktuellen Ausgabe des LBS|empirica-Erschwinglichkeitsbarometers (Grafik):

Das fehlende Eigenkapital ist die - mit Abstand - größte Hürde auf dem Weg ins Wohneigentum. Im Jahr 2025 hatten nur 5,7 Prozent der Mieterhaushalte im üblichen Erwerbsalter für Wohneigentum zwischen 30 und 44 Jahren - und damit insgesamt rund 408.000 - ausreichend Ersparnisse auf der hohen Kante, um die üblichen Eigenkapitalanforderungen der Kreditinstitute für die Finanzierung einer Immobilie zum typischen regionalen Kaufpreis zu erfüllen.

Die Schwelle wurde für die Studie auf 20 Prozent des Kaufpreises zuzüglich der regionalspezifischen Nebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten, Makler) taxiert. Tatsächlich schwankte der durchschnittliche Fremdmittelanteil bei der Finanzierung selbst genutzten Wohneigentums gemäß Untersuchungen des Verbands deutscher Pfandbriefbanken in den vergangenen 15 Jahren zwischen 75 und 83 Prozent des Kaufpreises. Setzt man die Eigenkapitalschwelle ein wenig höher oder niedriger an, sinkt oder steigt der Anteil der Mieterhaushalte mit ausreichenden Ersparnissen etwas, aber an der grundsätzlichen Feststellung, dass der Erwerb von Wohneigentum bedeutend häufiger am Eigenkapital als am Einkommen scheitert, ändert sich nichts.

Die Einkommensschwelle wurde erst nach der Zinswende zum kritischen Hemmnis. In den Jahren von 2007 bis 2021 hatte stets zumindest knapp die Hälfte der Mieterhaushalte im relevanten Erwerbsalter ein ausreichend hohes Haushaltsnettoeinkommen, um sich den Schuldendienst für die Finanzierung einer regionaltypischen Immobilie leisten zu können. In der Spitze wären 2015 sogar 61 Prozent der Mieterhaushalte unterhalb der Belastungsgrenze von 35 Prozent ihres Einkommens geblieben, die üblicherweise für die Kreditrate als verkraftbar angesehen werden. Dies änderte sich schlagartig im Jahr 2022 nach dem plötzlichen Zinsanstieg von kaum mehr als 1 Prozent auf deutlich über 3 Prozent. Wegen der gestiegenen Finanzierungskosten gepaart mit weiterhin hohen Kaufpreisen meisterten plötzlich weniger als 40 Prozent der betrachteten Mieterhaushalte die Einkommenshürde für den Erwerb.

Beide Indikatoren haben sich in den vergangenen drei Jahren leicht verbessert - immerhin. Während sich die Einkommenshürde laut LBS|empirica-Erschwinglichkeitsbarometer erst mit der Zinswende zu einem spürbaren Problem für viele Haushalte entwickelte, begann die Eigenkapitalhürde schon 2008 zu einem immer höheren Hindernis zu werden. Geschuldet war dies den unaufhörlich kletternden Immobilienpreisen. Und diese wiederum sind auch der Hauptgrund dafür, weshalb sich die Lage zuletzt gebessert hat: Die Preise für Eigentumswohnungen sowie Ein- und Zweifamilienhäuser sind infolge der Zinswende etwas zurückgegangen. Während die Überwindung der Einkommensschwelle auch bei steigenden Einkommen - unter anderem aufgrund der regelmäßigen Anhebung der Tariflöhne - leichter fällt, spiegelt sich dies in den Ersparnissen nicht unmittelbar wider. Die Eigenkapitalsituation der Mieterhauhalte kann sich schlicht nicht so schnell an steigende Preise anpassen, wie es erforderlich wäre, um einen tragbaren Kredit zu bekommen.

Im regionalen Vergleich stehen Berlin, Brandenburg und Mecklenburg-Vorpommern bei der Eigenkapitalhürde am schlechtesten da. Dort haben nur gut 2 bis knapp 4 Prozent der jüngeren Mieterhaushalte ausreichend Ersparnisse, um aus eigener Kraft den Sprung ins Eigentum zu schaffen (Grafik). Hier macht sich ein Hauptstadteffekt bemerkbar: Die über Jahre hohe Zuwanderung nach Berlin und in dessen Speckgürtel hat die Immobilienpreise dort so getrieben, dass immer weniger ortsansässige Mieter ausreichend Eigenkapital für den Immobilienerwerb aufbringen konnten. Etwas besser stellt sich die Situation dagegen in den westlichen Bundesländern Bremen, Saarland, Niedersachsen und Rheinland-Pfalz dar, zwischen knapp 9 und knapp 7 Prozent der Zielgruppe genug Eigenkapital haben.

Generell fällt es in den Städten schwerer, ausreichend Eigenkapital für den Immobilienerwerb aufzubringen. So schaffen es dort derzeit nur 5,3 Prozent aller jungen Mieterhaushalte, während es im Umland 5,6 Prozent und auf dem Land 6,5 Prozent sind. In den sieben größten deutschen Städten überwinden sogar nur 4,1 Prozent der Mieterhaushalte die Eigenkapitalschwelle.

Die Einkommenshürde wird in den Städten ebenfalls seltener bewältigt als in ihrem Umland oder gar in ländlichen Regionen. Die Verteilung über die Bundesländer ist jedoch nicht ganz deckungsgleich zum Eigenkapital. Beim Einkommen schneiden die Stadtstaaten Berlin und Hamburg mit 17 beziehungsweise 20 Prozent am schlechtesten ab, die östlichen Bundesländer Sachsen-Anhalt und Thüringen sowie wiederum das Saarland und Bremen am besten. Dort hätten jeweils zwischen 71 und 57 Prozent der Mieterhaushalte theoretisch ein ausreichend hohes Nettoeinkommen, um eine Immobilienfinanzierung stemmen zu können.

Die Stoßrichtung für eine Wohnungspolitik, die darauf zielt die Wohneigentumsbildung zu stärken, ist damit im Prinzip klar. Die Studie benennt drei Ansatzpunkte:

1. Es braucht bessere Angebotsbedingungen, um wenigstens den Anstieg der Kaufpreise einzudämmen. Dies würde den Mieterhaushalten sowohl bei der Überwindung der Eigenkapitalschwelle als auch der Einkommensschwelle helfen. Etwas bewirken ließe sich für den Neubau mit einem vereinfachten Baurecht für niedrigere Baukosten und einer besseren Verfügbarkeit von Bauland für niedrigere Baulandpreise.

2. Die Erwerbsnebenkosten müssen sinken. Dies würden dazu beitragen, dass mehr Mieterhaushalte die Eigenkapitalhürde überwinden. Wünschenswert wären generell geringere Steuersätze bei der Grunderwerbsteuer. Sollte dies aufgrund der knappen Länderkassen nicht durchsetzbar sein, wäre das Mindeste ein Erlass oder eine spürbare Reduktion der Steuer für angehende Selbstnutzer, die erstmals eine Immobilie kaufen.

3. Der Staat sollte die Eigenkapitalbildung stärker ankurbeln, beispielsweise durch eine Anhebung der Einkommensgrenzen und der maximalen Förderbeträge sowie Fördersätze für die Wohnungsbauprämie.

Zur Methodik des LBS|empirica-Erschwinglichkeitsbarometers

Das empirica-Modell "Ersterwerber-Potenziale", das für das LBS|empirica-Erschwinglichkeitsbarometer genutzt wurde, schätzt die regionale Einkommens- und Vermögensverteilung von 30- bis 44-jährigen Mieterhaushalten auf Ebene der 400 Landkreise und kreisfreien Städte. Auf dieser Basis wird ermittelt, wie viel Prozent der 30- bis 44-jährigen Mieterhaushalte rein rechnerisch ausreichend Einkommen beziehungsweise Vermögen haben, um eine regionaltypische Immobilie zu finanzieren. Dies ist unter den getroffenen Annahmen dann möglich, wenn die Einkommensbelastung für Zins und Tilgung kleiner als 35 Prozent ist beziehungsweise, wenn das Eigenkapital mindestens für 20 Prozent des Nettokaufpreises plus regionale Nebenkosten ausreicht.

Nicht berücksichtigt sind in der Berechnung etwaige Erbschaften und Schenkungen, die Mieterhaushalten über die Eigenkapitalschwelle und auch Einkommensschwelle helfen können (weil die Belastung durch den Kredit sinkt). Gezeigt wird also, wie viele junge Mieterhaushalte den Eigentumserwerb aus eigener Kraft ohne familiäre Unterstützung bewerkstelligen können.

Weitere Informationen zur Methodik und weitere Ergebnisse im wissenschaftlichen Papier zum LBS|empirica-Erschwinglichkeitsbarometer:

Reiner Braun, Linn Segschneider: LBS|empirica-Erschwinglichkeitsbarometer: Regionale Ersterwerber-Potenziale 2026, Berlin, März 2026

Pressekontakt:

Dr. Ivonn Kappel

Referat Presse

Bundesgeschäftsstelle Landesbausparkassen

Tel.: 030 20225-5398

Fax: 030 20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell