Ihre Zinsbindung läuft aus – und genau jetzt machen die meisten Eigentümer einen teuren Fehler

- Bild-Infos

- Download

Bielefeld (ots)

Millionen Deutsche stehen gerade vor der Anschlussfinanzierung und wissen nicht, welche Fehler sie jetzt teuer bezahlen werden. Was Sie wissen müssen, bevor Sie unterschreiben.

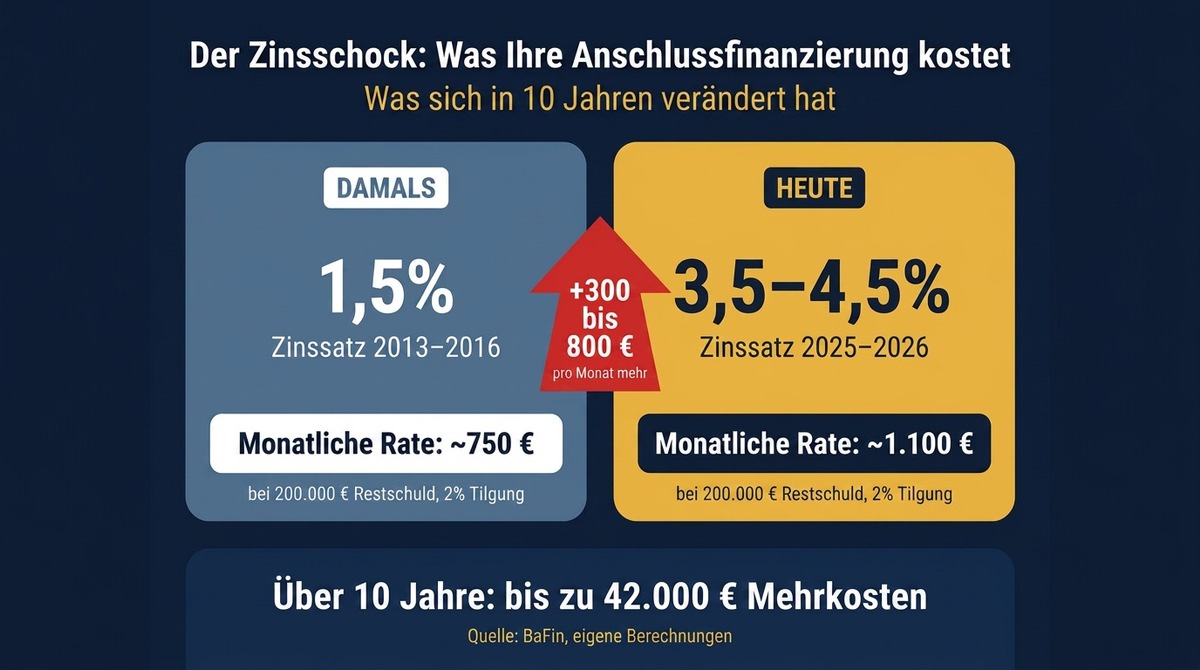

Zehn Jahre. Pünktlich bezahlt. Und jetzt? Sie haben Ihr Haus gekauft, als die Zinsen noch niedrig waren. Vielleicht 2013, 2015 oder 2016. Damals fühlte sich alles richtig an. Sie haben jeden Monat pünktlich Ihre Rate bezahlt. Sie haben alles richtig gemacht. Und jetzt läuft Ihre Zinsbindung aus. Was viele Eigentümer in diesem Moment erleben, ist ein Schock: Der Zinssatz, zu dem sie damals finanziert haben, existiert nicht mehr.

Wer heute eine Anschlussfinanzierung abschließt, zahlt – je nach Laufzeit und Bonität – Zinsen zwischen 3,5 und 4,5 Prozent. Das kann bedeuten: Ihre monatliche Rate steigt plötzlich um 300, 500 oder sogar 800 Euro. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) warnt ausdrücklich: "Im schlimmsten Fall können Restschuld und Zinsdifferenz so hoch sein, dass die monatliche Rate nicht mehr aufgebracht werden kann. Dann kann die Anschlussfinanzierung sogar scheitern." Das ist die Realität, der sich gerade Hunderttausende Eigentümer in Deutschland gegenübersehen.

Der teuerste Moment: Wenn der Brief kommt

Drei Monate vor Ablauf Ihrer Zinsbindung ist Ihre Bank gesetzlich verpflichtet, Ihnen ein Angebot für die Anschlussfinanzierung zu unterbreiten. Dieses Angebot kommt per Brief. Es sieht professionell aus. Es klingt fair. Und es ist der Moment, in dem die meisten Eigentümer einen Fehler machen, der sie Zehntausende Euro kostet. Sie unterschreiben. Weil es einfach ist. Weil der Brief von Ihrer Bank „offiziell" wirkt. Und weil niemand Ihnen sagt, dass genau hier die größten Fehler passieren.

Was viele nicht wissen: Ihre Bank hat vor allem ein Interesse – Sie als Kunden zu behalten. Mit möglichst wenig Aufwand. Deshalb bekommen Sie das Verlängerungsangebot nicht von einem persönlichen Berater, sondern von einer internen Abteilung, die dieses Geschäft schlicht „abarbeitet".

Was jetzt wirklich auf dem Spiel steht

Es geht bei der Anschlussfinanzierung nicht nur um den Zinssatz. Es geht um viel mehr – und das ist das, was die meisten Berater Ihnen nicht sagen. Die BaFin weist ausdrücklich darauf hin: Je niedriger Ihre Restschuld am Ende der Zinsbindung ist, desto günstiger die Konditionen. Wer es schafft, durch Sondertilgungen die Restschuld zu senken, verbessert seinen Beleihungsauslauf – und damit seinen Zinssatz. Das klingt technisch. Aber es kann einen Unterschied von Tausenden Euro machen.

Und dann sind da noch die Fragen, die kaum jemand stellt:

Haben Sie in den letzten zehn Jahren eine Gehaltserhöhung bekommen? Dann könnten Sie die Tilgung erhöhen und Jahre früher schuldenfrei sein.

Planen Sie eine energetische Sanierung – eine neue Heizung, eine PV-Anlage, neue Fenster? Dann könnte jetzt der richtige Moment sein, diese Kosten in die Finanzierung einzubauen und KfW-Förderung zu nutzen.

Hat sich der Wert Ihrer Immobilie erhöht? Dann könnte Ihr Beleihungsauslauf gesunken sein – und Sie könnten bessere Konditionen bekommen, als Ihre Bank Ihnen anbietet. All das ist möglich. Aber nur, wenn jemand strategisch mitdenkt.

Die Chance, die in dieser Situation steckt

Und genau hier liegt die Chance, die die meisten übersehen. Die Anschlussfinanzierung ist kein lästiges Ende Ihrer ersten Finanzierung. Sie ist der Moment, in dem Sie Ihre Weichen neu stellen können. Zum ersten Mal seit zehn Jahren haben Sie die Möglichkeit, Ihre Finanzierung komplett neu zu denken.

Ein exzellenter Berater sieht das nicht als Routineaufgabe. Er sieht es als strategische Chance:

- Schneller schuldenfrei: Durch eine angepasste Tilgung können Sie die Laufzeit deutlich verkürzen.

- Modernisierung mitfinanzieren: Sanierungsmaßnahmen jetzt einbauen – oft ohne die monatliche Rate zu erhöhen.

- Beleihungsauslauf optimieren: Durch gezielte Sondertilgung vor Ablauf der Zinsbindung bessere Konditionen sichern.

- Flexibilität einbauen: Sondertilgungsrechte oder Tilgungssatzwechsel, die Sie vorher nicht hatten.

Das ist der Unterschied zwischen einem Berater, der Ihnen einfach einen neuen Zinssatz anbietet – und einem Berater, der Ihre gesamte Situation analysiert und eine Strategie entwickelt.

Simpli Finance: Damit Sie nicht allein vor dieser Entscheidung stehen

Simpli Finance ist Deutschlands erste Qualitätssicherungs-Plattform für Baufinanzierungen. Keine Bank. Kein klassischer Vermittler. Ein System, das sicherstellt, dass Sie mit einem der besten Baufinanzierungsberater Deutschlands verbunden werden – einem Experten, der nicht nur 700 Banken vergleicht, sondern Ihre individuelle Situation wirklich versteht.

Die Mission von Simpli Finance: Niemand sollte für Unwissenheit bestraft werden – schon gar nicht bei der größten Investition des Lebens. Das gilt beim Kauf. Und es gilt genauso bei der Anschlussfinanzierung.

Was das für Sie bedeutet

Mit einem exzellenten Berater an Ihrer Seite wird Ihre Anschlussfinanzierung von einer Pflichtaufgabe zu einer strategischen Entscheidung, die Sie aktiv gestalten.

- Sie vergleichen wirklich – nicht nur die Hausbank, sondern den gesamten Markt.

- Sie optimieren Ihren Beleihungsauslauf – und bekommen bessere Konditionen.

- Sie nutzen KfW-Förderung – für energetische Maßnahmen, die Sie sowieso planen.

- Sie bauen Flexibilität ein – Sondertilgungsrechte, Tilgungssatzwechsel, mehr Spielraum.

- Sie treffen eine informierte Entscheidung – statt einfach zu unterschreiben.

Der Service ist für Sie kostenlos und unverbindlich.

Sie müssen nicht warten, bis Ihre Bank auf Sie zukommt. Sie können sich jetzt beraten lassen – und in Ruhe, ohne Zeitdruck, die beste Entscheidung für Ihre Situation treffen.

Starten Sie jetzt Ihre kostenlose Anfrage – bevor Sie ein Angebot unterschreiben, das Sie später bereuen. Es dauert nur 2 Minuten, unter www.simpli-finance.de

Info-Box: Anschlussfinanzierung mit Simpli Finance

Was ist das? Eine kostenlose, unverbindliche Beratung zur Anschlussfinanzierung durch einen der besten Baufinanzierungs-Berater Deutschlands – bevor Sie das Angebot Ihrer Hausbank unterschreiben.

Weitere Informationen: www.simpli-finance.de

Hinweis: Dieser Artikel entstand in Zusammenarbeit mit Simpli Finance. Sachverhalte basieren auf Informationen der BaFin und aktuellen Marktdaten. Beispiele dienen der Veranschaulichung.

Quellen: BaFin – "Immobilienkredit: Was Sie bei der Anschlussfinanzierung beachten sollten" (Stand: April 2025)

Pressekontakt:

Simpli GmbH

vertreten durch die Geschäftsführer Tim Hoppe & Dennis Melson

Am Lenkwerk 9

33609 Bielefeld

E-Mail: info@simpli.bot

Web: www.simpli-finance.de

Original-Content von: Simpli GmbH, übermittelt durch news aktuell