Infas quo Umfrage zur Lebensversicherung

83 % der Lebensversicherungskunden wollen Hinweispflicht für Versicherer auf Verkaufsmöglichkeit ihrer Police am Zweitmarkt

- Bild-Infos

- Download

Hamburg (ots)

Lebensversicherte wollen besser informiert werden. Eine aktuelle, repräsentative Umfrage unter Lebensversicherten von infas quo im Auftrag der Winninger AG macht klar: Der mit 83 Prozent weitaus größte Teil der Lebensversicherten will, dass ihr Versicherungsunternehmen dazu verpflichtet wird, auf den Lebensversicherungs-Zweitmarkt hinzuweisen. Rund die Hälfte der Befragten gab an, von der Verkaufsmöglichkeit noch nichts gehört zu haben. "Die Zahlen zeigen, dass immer noch zu wenig Versicherungsnehmer die bessere Alternative zum Storno kennen", sagt Dr. Marcus Simon, Vorstand der Winninger AG. "Die Umfrage bestätigt uns in der Meinung, dass diese Unwissenheit nur durch eine Hinweispflicht auf den Zweitmarkt behoben werden kann. Dieser sollten Versicherungsunternehmen ebenso wie Banken und Vermittler nachkommen."

Die Lebensversicherung war einmal die beliebteste Altersvorsorge der Deutschen. Das spiegelt sich auch im mehrfachen Besitz von Lebensversicherungen wider: Von den Inhabern einer kapitalbildenden Lebensversicherung haben 42 Prozent mehr als eine Police, bei den Rentenversicherten sind es 45 Prozent. Und knapp jeder Vierte der Befragten hat sowohl mindestens eine kapitalbildende Lebensversicherung als auch eine Rentenversicherung. 23 Prozent haben bereits eine Kapitallebens- oder Rentenversicherung gekündigt, bei den 50 bis 60-jährigen waren es sogar 26 Prozent.

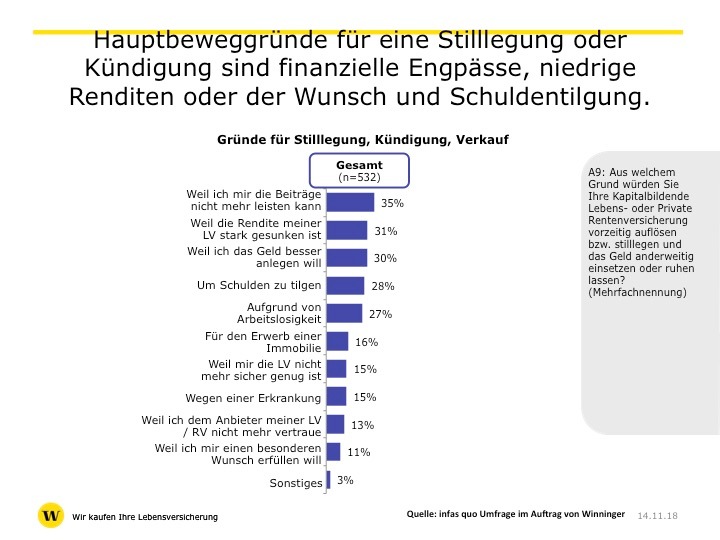

Kein vorzeitiges Ende ohne triftigen Grund

Zu den Hauptbeweggründen, warum sie eine Lebensversicherung stilllegen, kündigen oder verkaufen würden, gaben 35 Prozent finanzielle Probleme an, durch die sie sich die Beitragszahlungen nicht mehr leisten können. Für 31 Prozent ist die stark gesunkene Rendite der Lebensversicherungen ausschlaggebend und 30 Prozent würden ihr Geld gerne besser anlegen. Eine weitere große Gruppe (28 Prozent) würde mit dem Geld Schulden tilgen und ähnlich viele Befragte (27 Prozent) gaben Arbeitslosigkeit als Anlass einer vorzeitigen Vertragsbeendigung an. Der Erwerb einer Immobilie ist ein weiterer Grund, die Police zu liquidieren, anderen ist das Produkt nicht mehr sicher genug oder aber sie vertrauen ihrem Versicherungsunternehmen nicht mehr. Ebenso viele würden auch aufgrund eines Finanzbedarfs durch eine Krankheit den Vertrag zu Geld machen. Die Erfüllung eines besonderen Wunsches steht ganz unten auf der Skala der Kündigungsgründe.

Enttäuschung über Renditeverlust, kein genereller Vertrauensverlust

"Interessant an den Ergebnissen ist auch, dass das Vertrauen in die Versicherer an sich gar nicht so gering ist, was einen schon angesichts der vielen negativen Presse rund um das Thema der Lebensversicherungsbestandsverkäufe bzw. Run-Off wundert. Andererseits ist eines der wichtigsten Motive, den Vertrag vorzeitig zu beenden, die stark gesunkene Rendite", erklärt Simon. "Die Versicherten gehen also mehrheitlich davon aus, dass ihre Verträge sicher sind, allerdings sind viele Versicherungsnehmer enttäuscht über die bei Vertragsablauf zu erwartenden Auszahlungen, die deutlich geringer ausfallen, als bei Vertragsabschluss prognostiziert."

Online-Verkauf der Lebensversicherung im Aufwind

Neben dem Verkauf auf klassischem Kommunikationsweg hat die Winninger AG einen weitgehend online basierten Ankaufprozess entwickelt, der von einer immer größer werdenden Zahl von Kunden gewählt wird. Auch die Umfrage zeigt, dass sich immerhin 46 Prozent der Befragten, die die Möglichkeit des Verkaufs kennen, einen Online-Verkauf ihrer Lebensversicherung vorstellen können, in der jüngeren Zielgruppe der unter 50-jährigen waren es etwas mehr als 50 Prozent. Allen Befragten, die diesen Weg wählen würden, ist dabei wichtig, dass sie regelmäßig über den Stand des Verkaufsprozesses informiert werden, dass der Anbieter gute Kundenbewertungen hat und ein persönlicher Ansprechpartner sowie eine Service-Hotline für Rückfragen zur Verfügung stehen. "Die Art der Betreuung, die sich die Befragten wünschen, bieten wir unseren Kunden umfassend an. Und das ist unbedingt notwendig, denn nur so kann zwischen dem Kunden und uns das notwendige Vertrauen entstehen", so Simon. "Damit haben wir bei Winninger sehr gute Erfahrungen gemacht.

Winninger kauft unabhängig vom Versicherungsunternehmen nahezu alle Kapitallebens- und Rentenversicherungen, die folgende Kriterien erfüllen: Der Vertragsbeginn war vor dem 01. Januar 2012, der Mindestrückkaufswert beträgt 10.000 Euro und die Mindestrestlaufzeit drei Jahre. Bei größeren Verträgen wird auch der Ankauf von kürzeren Restlaufzeiten geprüft. Ausgeschlossen sind Direktversicherungen, fondsgebundene Lebensversicherungen sowie Riester- oder Rürup-Verträge.

Die Winninger AG mit Sitz in Hamburg setzt mit ihrem innovativen, online basierten Ankaufsprozess einen neuen Standard im Zweitmarkt für Lebensversicherungen. Bereits im Jahr 1999 haben ihre Gesellschafter den Ankauf von Lebensversicherungen in Deutschland ins Leben gerufen und verfügen über entsprechend langjährige Erfahrung. Das Unternehmen kauft ausschließlich deutsche Kapitallebens- und Rentenversicherungen.

Pressekontakt:

PR.iO Public Relations

Inga Oldewurtel

Oldewurtel@prio-pr.de

T 08178/908866

M 0176-62261897

Original-Content von: Winninger AG, übermittelt durch news aktuell