Bundesgeschäftsstelle Landesbausparkassen (LBS)

Deutsche Hauspreise im europäischen Mittelfeld

Preise für neues Wohneigentum sind in Großbritannien und den Niederlanden inzwischen deutlich höher -

- Bild-Infos

- Download

Berlin (ots)

Wachstumsunterschiede beeinflussen Wohnkaufkraft und Immobilienpreise - Deutschland lockt niederländische Bauherren

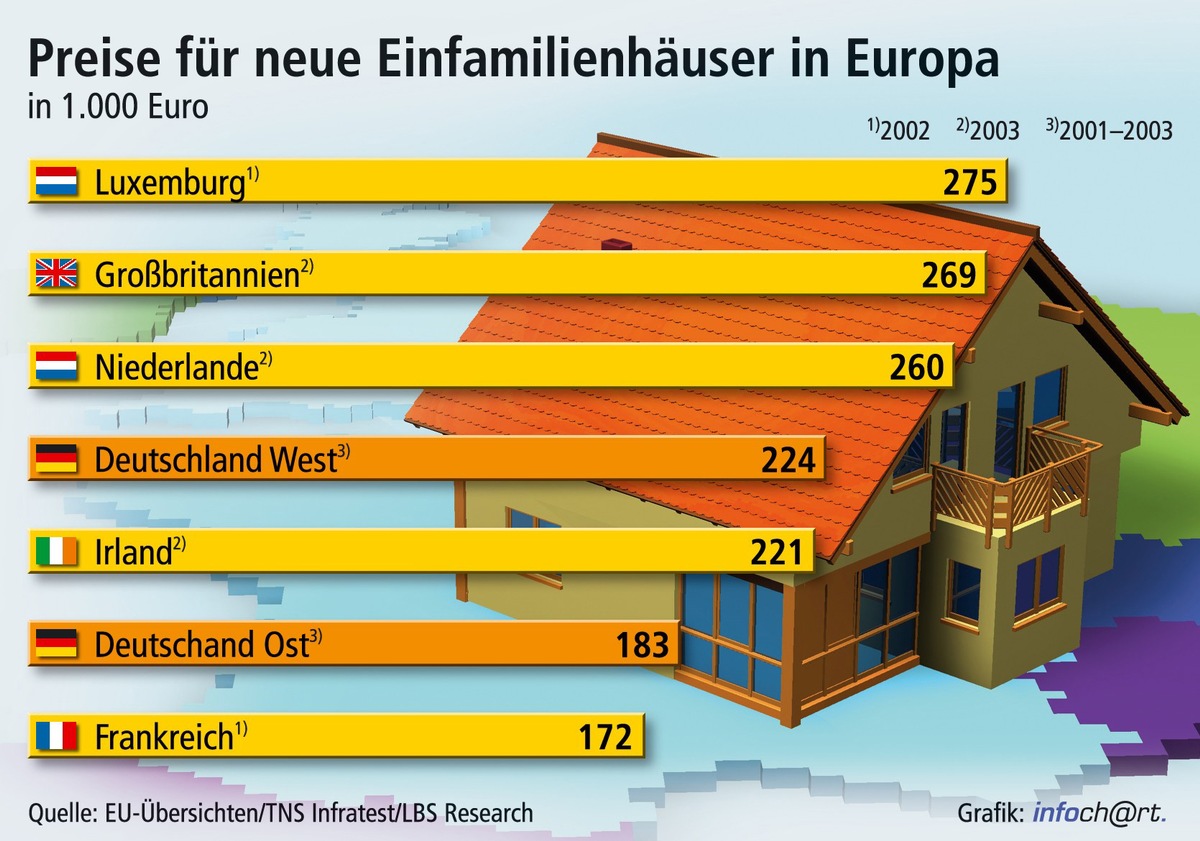

Es ist noch gar nicht so lange her, da galt Deutschland zu Recht als Baukosten-Weltmeister. Vor allem Niederländer und Briten wurden als Vorbilder gepriesen, wenn es um preisgünstiges Bauen ging. Doch inzwischen hat sich das Bild grundlegend gewandelt, wie die kürzlich für die Wohnungsbauminister der EU zusammengestellten Daten nach Auskunft von LBS Research zeigen. Während die Hauspreise hierzulande in den letzten zehn Jahren im Schnitt unverändert geblieben sind, verdoppelten sie sich in vielen anderen europäischen Ländern. Die Folge: In Luxemburg, Großbritannien und den Niederlanden sind die Preise für neue Einfamilienhäuser mit 260.000 bis 275.000 Euro sogar rund 20 Prozent höher als in Westdeutschland und fast anderthalb mal so hoch wie in den neuen Bundesländern. In Frankreich kamen Neubauten dagegen jedenfalls 2002 noch günstiger auf den Markt (vgl. Grafik).

Wie die Immobilienexperten der LBS berichten, gibt es immer noch keine offiziellen statistischen Daten über Niveau und Entwicklung der Immobilienpreise in Europa. Auch Deutschland verfüge insoweit über keine amtliche Statistik, sondern hier müsse - wie andernorts auch - auf Marktforschungsergebnisse und Erfahrungen von Marktteilnehmern zurückgegriffen werden. Für internationale Übersichten komme erschwerend hinzu, dass Standorte, Gebäudequalitäten und Objektgrößen nicht standardisiert und damit nicht ohne weiteres miteinander verglichen werden könnten.

Trotzdem geben nach Ansicht von LBS Research die jetzt vom Schwedischen Nationalrat für Bauen und Wohnen, dem Tschechischen Ministerium für regionale Entwicklung sowie dem irischen Umweltministerium unter der Mithilfe für den Wohnungsbau zuständigen Ministerien und Behörden der EU-Länder zusammengestellten Daten einen plausiblen Überblick über die Preissituation in wichtigen Ländern. In der Regel bezögen sich die Daten auf neue Einfamilienhäuser, teilweise auch auf Eigentumswohnungen. Für mehrere Länder lägen überhaupt keine Daten vor. Insgesamt decke sich jedoch das Ergebnis mit einer Übersicht über die Preisentwicklung für Wohneigentum im Euro-Währungsgebiet, die im Jahre 2003 von der Europäischen Zentralbank erstellt wurde.

Der beste Beweis dafür, dass sich gegenüber den genannten Nachbarländern die Kostensituation in Deutschland geradezu umgekehrt hat, ist der direkte Vergleich mit den Niederlanden. Im gemeinsamen Grenzgebiet ziehen niederländische Haushalte inzwischen verstärkt nach Deutschland. Ausschlaggebend hierfür sind die Immobilienpreise, die jenseits der Grenze seit Mitte der 90er Jahre um bis zu 150 Prozent gestiegen sind. Eine Studie der EUREGIO habe deshalb bereits prognostiziert, dass sich in den Grenzregionen des südlichen Niedersachsens, des Münsterlandes und des Niederrheins der Anteil niederländischer Einwohner bis 2008 verdoppeln werde.

Die Erklärung für die unterschiedliche Preisentwicklung ist nach dem Urteil der LBS-Experten nicht in erster Linie in den extrem gesunkenen Zinsen im Euroland zu suchen. Denn auch für Deutschland gilt, dass das Zinsniveau nur noch gut halb so hoch ist wie Mitte der 90er Jahre. Entscheidend seien vielmehr die deutlichen Unterschiede beim Wirtschaftswachstum und vor allem bei der Beschäftigungsentwicklung. Anhaltende konjunkturelle Schwächetendenzen und strukturelle Probleme seien ein wesentlicher Grund dafür, dass in Deutschland die Wohnungsbautätigkeit seit rund zehn Jahren abnimmt und die Preise sogar nominal stabil geblieben sind. Umgekehrt zeige der Blick über die Grenze damit aber, dass die Nachfrage nach Wohneigentum auch bei uns wieder merklich anziehen werde, sobald Lage und Perspektiven von Wirtschaft und Arbeitsmarkt in Deutschland sich nachhaltig besserten.

Die europäische Immobilienpreisentwicklung - mit zweistelligen Steigerungsraten über eine Reihe von Jahren in vielen Ländern - hat laut LBS Research teilweise bereits die Sorge ausgelöst, die Wohnungsmarktkonjunktur sei überhitzt. Damit verbunden ist die Sorge, die Preise seien übermäßig aufgebläht und könnten "platzen" wie eine Blase, wenn eine Verschlechterung der allgemeinen Wirtschaftentwicklung auch zu Korrekturen auf den Immobilienmärkten führe. In Deutschland braucht man sich insoweit nach den Worten der LBS-Experten keine Gedanken zu machen, und zwar aus zwei Gründen. Zum einen sei bei uns der Boom gerade ausgeblieben, und die Preisausschläge auf den Wohnungsmärkten seien seit eh und je relativ moderat. Zum anderen werde selbstgenutztes Wohneigentum hierzulande mit einem hohen Anteil Eigenkapital und mit langfristiger Zinsbindung finanziert, was Bauherren auch gegen einen Anstieg des Zinsniveaus weitgehend immun mache. Viele andere Regierungen und Notenbanken würden uns daher um diese soliden Finanzierungsstrukturen beneiden.

Nach Auffassung von LBS Research ist für die Perspektiven der Wohneigentumsbildung in Deutschland aufgrund dieser Daten eine Schlussfolgerung klar: "Nachdem die Preisunterschiede geringer geworden sind, entfällt auch die letzte Begründung dafür, dass es in Deutschland weniger Wohneigentum als anderswo geben sollte." Die Erklärung für die niedrige Wohneigentumsquote in Deutschland habe vielmehr ihren Grund vornehmlich in der traditionell hohen Förderung des Mietwohnungsbaus. Dabei gehe es nicht nur um den sozialen Wohnungsbau der Nachkriegsjahrzehnte, sondern auch um die immer noch gültige steuerliche Förderung von Kapitalanlegern, die es in keinem anderen europäischen Land auch nur in annähernd vergleichbarer Form gebe. Demgegenüber setzten alle anderen Länder auf selbstgenutztes Wohneigentum als mit Abstand wichtigsten Bestandteil des Wohnungsmarktes, und überall gebe es deshalb in der einen oder anderen Form steuerliche oder direkte Hilfen für die Wohneigentumsbildung breiter Bevölkerungsschichten.

Pressekontakt:

Ivonn Kappel

Bundesgeschäftsstelle Landesbausparkassen

Referat Presse

Tel.: 030-20225-5398

Fax: 030-20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell