Nelson Cremers SteuerMentoring

Warum die deutsche Wirtschaft investitionsschwach bleibt - was Unternehmer jetzt tun können

70 Prozent des Mittelstands zahlt Höchststeuersatz

Wie Staat und Unternehmer an einem Strang ziehen

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Leverkusen/Viersen (ots)

Deutschland investiert so wenig wie seit der Wiedervereinigung nicht mehr - und die Politik sucht die Ursachen vor allem in Bürokratie, Energiepreisen und geopolitischer Unsicherheit. Dabei bleibt ein entscheidender Faktor im Dunkeln: die steuerliche Struktur unternehmerischer Gewinne. Der Steuerberater und Steuerinvestor Nelson Cremers erklärt, warum smarte Steuerstrategie der wirksamste - und am meisten unterschätzte - Investitionshebel im deutschen Mittelstand ist.

Im Januar 2026 meldete das Statistische Bundesamt: Die deutsche Wirtschaft ist 2025 nach zwei aufeinanderfolgenden Rezessionsjahren wieder minimal gewachsen - um gerade einmal 0,2 Prozent. Die Präsidentin der Behörde, Ruth Brand, kommentierte das Ergebnis mit einer bemerkenswert nüchternen Einschätzung: "Die Investitionsschwäche hielt an. Sowohl in Ausrüstungen als auch in Bauten wurde weniger investiert als im Vorjahr." Die Zahlen dahinter sind konkret: Ausrüstungsinvestitionen - also Maschinen, Geräte, Fahrzeuge - lagen preisbereinigt 2,3 Prozent unter dem Vorjahresniveau. Das Verarbeitende Gewerbe schrumpfte im dritten Jahr in Folge. Und das Institut der deutschen Wirtschaft (IW Köln) rechnet vor, dass das Investitionsniveau - je nach Betrachtungszeitraum - zwischen acht und elf Prozent unter dem Stand von 2019 liegt.

Warnsignal - keine abstrakten Zahlen

Das sind keine abstrakten Statistiken. Das ist ein Warnsignal. Und das ausgerechnet in einem Moment, in dem Transformation und Innovation dringlicher sind als je zuvor. Die Digitalisierung wartet nicht und der globale Wettbewerb durch China und die USA schon gar nicht.

In der öffentlichen Diskussion werden dafür viele Ursachen genannt: zu viel Bürokratie, zu hohe Energiekosten, Fachkräftemangel, Geopolitik. All das stimmt. Aber es gibt einen Faktor, der in dieser Debatte erstaunlich selten vorkommt - obwohl er für viele Unternehmer der entscheidende Hebel sein könnte: die steuerliche Struktur unternehmerischer Gewinne.

Als Steuerberater erlebe ich täglich, wie eng die Verbindung zwischen Steuerstrategie und Investitionsbereitschaft ist. Und ich bin überzeugt: Wer versteht, wie das Steuer-System wirklich funktioniert und welche Spielräume es bietet, der investiert mehr - und klüger. Wer das nicht versteht, hält sein Geld zurück oder gibt es in Form von Steuerzahlungen ab, die er bei richtiger Planung hätte vermeiden können.

Der unsichtbare Bremsklotz: Steuern als größter Kostenfaktor

Ich stelle Unternehmern regelmäßig eine Frage: Was ist der größte Kostenfaktor in Ihrem Unternehmen? Die meisten nennen Personal, manchmal Energie, gelegentlich Miete. So gut wie nie kommt die Antwort, die einem mit Blick auf die konkreten Zahlen direkt ins Auge springt: Steuern und Abgaben.

Steuerzahlungen stellen bei den meisten erfolgreichen Unternehmen den größten Anteil an den Gesamtausgaben dar - mehr als Marketing, mehr als Vertrieb, mehr als Produktion und häufig sogar mehr als die gesamten Personalkosten. Und dennoch behandeln die meisten Unternehmer diesen Kostenblock wie ein Naturgesetz: unvermeidlich, deshalb am besten ausblenden, verdrängen, hinnehmen.

Das ist ein fataler Denkfehler. Denn Steuern sind nicht wie Rohstoffpreise, die man kaum beeinflussen kann. Steuern sind - im Rahmen des geltenden Rechts - gestaltbar. Der Staat selbst hat durch das Steuerrecht eine Vielzahl von Anreizen eingebaut, die Unternehmer belohnen sollen, die investieren, die aufbauen, die Beschäftigung schaffen. Das Problem: Die wenigsten Unternehmer wissen davon. Und die wenigsten Steuerberater haben die Zeit, Kapazität oder das Mandat, ihre Mandanten proaktiv darüber zu informieren.

Das Ergebnis ist eine stille, weitgehend unsichtbare Investitionsbremse: Liquidität, die für Wachstum, Innovation und Transformation genutzt werden könnte, fließt in Steuerkonten ab - nicht, weil es sein müsste, sondern weil die richtigen Strategien fehlen.

Warum 70 Prozent des Mittelstands den Höchststeuersatz zahlen

Es gibt in Deutschland einen Befund, der mich seit Jahren beschäftigt: Etwa 70 Prozent der mittelständischen Unternehmen zahlen den Höchststeuersatz. Das bedeutet: Die Mehrheit derjenigen, die das Rückgrat der deutschen Wirtschaft bilden, die 70 Prozent der Arbeitsplätze und 80 Prozent der Ausbildungsplätze stellen, schöpft die legalen Möglichkeiten zur Steueroptimierung kaum aus. Kapital, das in Investitionen fließen könnte, geht stattdessen ans Finanzamt - unnötigerweise.

Die Folgen sind erheblich. Das KfW-Mittelstandspanel 2025 zeigt: Nur 59 Prozent der geplanten Investitionsvorhaben wurden tatsächlich umgesetzt. Der Anteil komplett aufgegebener Vorhaben hat mit 16 Prozent einen Rekordwert erreicht - vor der Pandemie lag er stabil unter zehn Prozent. Dabei sind Umsätze und Beschäftigung im Mittelstand vergleichsweise stabil. Der Mittelstand könnte investieren. Er tut es nicht - weil das Kapital fehlt.

Jeder Euro ans Finanzamt ist ein Euro weniger in Arbeitsplätze und Zukunftsprojekte

Das ist keine Kritik an diesen Unternehmern. Es ist eine strukturelle Herausforderung, die zu einem großen Teil aus einem Informationsdefizit entsteht. Die Instrumente zur Steuergestaltung sind komplex. Das Know-how, das nötig wäre, um sie anzuwenden, ist schwer zugänglich. Und der klassische Steuerberater - so kompetent er in seinem Kernbereich ist - hat weder die Zeit noch den Auftrag, seine Mandanten durch diesen Dschungel zu führen.

Das Ergebnis ist eine systematische Benachteiligung des Mittelstands gegenüber Großkonzernen, die sich umfangreiche Steuerberatung leisten können. Und es ist - das sage ich mit Überzeugung - auch eine Benachteiligung der deutschen Volkswirtschaft. Denn jeder Euro, der unnötigerweise in die Steuerkasse fließt, ist ein Euro, der nicht in Innovation, nicht in Digitalisierung, nicht in neue Mitarbeiter und nicht in Zukunftsprojekte investiert werden kann.

Was die Großen anders machen - und warum das für alle gilt

Man muss sich nur die großen Technologieunternehmen unserer Zeit anschauen: Google, Apple, Amazon, Microsoft, Meta. Sie alle haben eines gemeinsam - sie zahlen vergleichsweise geringe Steuern auf ihre enormen Gewinne. Und das nicht erst seit gestern. Schon in Phasen, in denen diese Unternehmen noch nicht massiv profitabel waren, hatten sie sich positioniert.

Die entscheidende Frage lautet: Wurden diese Unternehmen so erfolgreich, weil sie mehr Liquidität hatten? Oder war es gerade die smarte Steuerstrategie, die ihren Erfolg maßgeblich ermöglicht hat?

Ich bin davon überzeugt: Es ist das Zweite. Eine durchdachte Steuergestaltung führt nahezu zwangsläufig zu einem Wettbewerbsvorteil - weil sie Kapital freisetzt, das anderen fehlt, z.B. für Wachstum. Und dieser Vorteil gilt nicht nur für Konzerne. Er gilt genauso für den mittelständischen Maschinenbauer, den freiberuflichen Unternehmensberater und den aufstrebenden Digitaldienstleister, für den erfahrenen Arzt, den dynamisch wachsenden Unternehmer-Zahnarzt oder etablierten Apotheker.

Wir leben heute in einer Informationsgesellschaft. Die steuerlichen Instrumente, die früher nur Großkonzernen mit siebenstelligen Beratungshonoraren offenstanden, sind heute für jeden Unternehmer erreichbar - wenn er die Bereitschaft mitbringt, sich das nötige Wissen anzueignen.

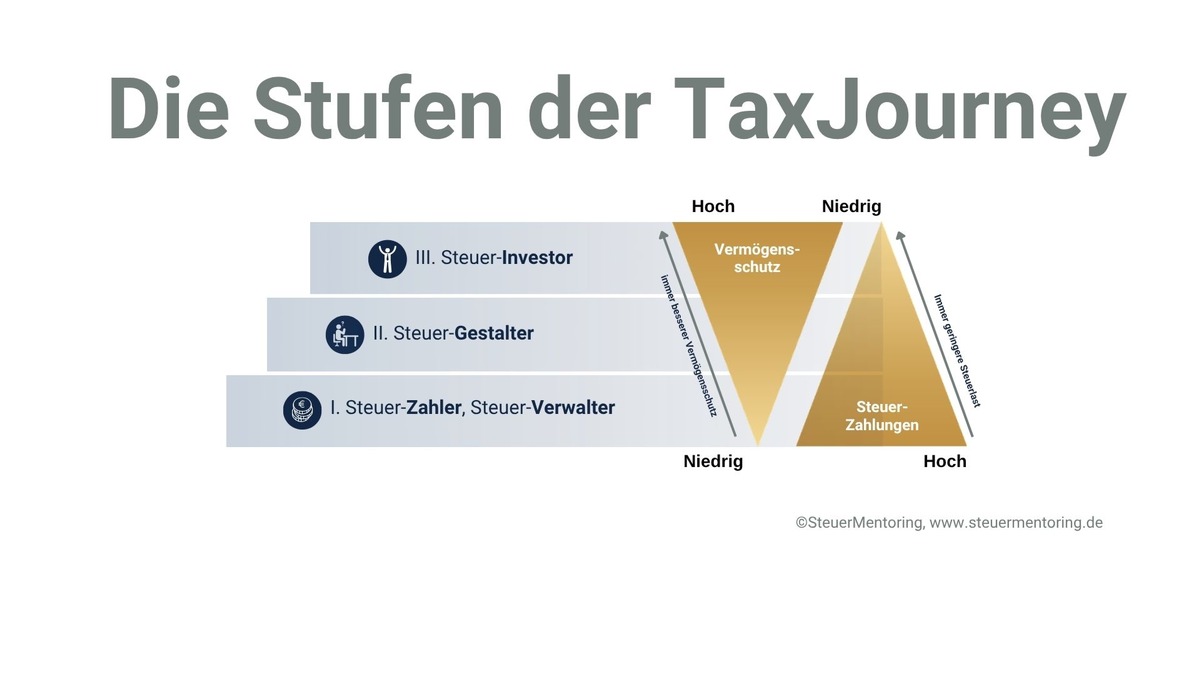

Die TaxJourney: Ein Rahmen, der Orientierung schafft

In meiner Beratungspraxis habe ich über viele Jahre beobachtet, dass Unternehmer steuerlich eine ganz ähnliche Entwicklungsreise durchlaufen. Ich nenne diesen Weg die TaxJourney - und er verläuft in drei Phasen.

Phase eins: Der Steuer-Verwalter

Am Anfang steht der Steuer-Zahler. Gemeint ist nicht nur der Gründer in den ersten Jahren, sondern jeder Unternehmer, der steuerliche Angelegenheiten primär als Verwaltungsaufgabe begreift. Die Buchhaltung muss stimmen, die Steuererklärung muss korrekt sein, die Fristen müssen eingehalten werden. Das ist wichtig und richtig. Aber es ist nur der erste Schritt.

Der Steuer-Verwalter verlässt sich dabei vollständig auf seinen Steuerberater. Das ist verständlich, aber problematisch. Denn die Ausbildung von Steuerberatern in Deutschland ist - zu Recht - auf korrekte Veranlagung ausgerichtet, nicht auf kreative Steuergestaltung. Ein Steuerberater ist kein Unternehmer, kein Investor, kein Coach. Er kann und will diesen Part gar nicht ausfüllen. Es ist schlicht nicht sein Auftrag.

Die Konsequenz: Wer steuerliche Verantwortung vollständig delegiert, zahlt regelmäßig mehr Steuern als nötig. Und er lebt in ständiger Abhängigkeit - mit dem Risiko plötzlicher Nachzahlungen und einer Liquiditätslage, die er selbst kaum einschätzen kann.

Phase zwei: Der Steuer-Gestalter

Mit zunehmender unternehmerischer Reife beginnt der zweite Abschnitt der TaxJourney. Der Steuer-Gestalter hat verstanden, dass er die Verantwortung für seine steuerliche Situation nicht delegieren kann. Er bildet sich fort, denkt aktiv über Unternehmensstrukturen nach und sucht nach legalen Wegen, seine Steuerlast zu senken.

In dieser Phase geht es um konkrete Gestaltungen: die Wahl der richtigen Rechtsform, den Aufbau einer sinnvollen Unternehmensstruktur, die Nutzung von Holdinggesellschaften, die Optimierung von Jahresabschlüssen, die gezielte Nutzung steuerlicher Instrumente. Der Steuer-Gestalter erkennt, dass er über die richtigen Strukturen nicht nur seine Steuerlast senken, sondern auch mehr Eigenkapital für Investitionen freisetzen kann.

Das ist der Punkt, an dem Steuerstrategie zur Investitionsstrategie wird. Wer weniger Steuern zahlt, hat mehr Kapital. Wer mehr Kapital hat, kann mehr investieren. Wer mehr investiert, wächst schneller. Der Zusammenhang ist direkt - und wird dennoch von den meisten Unternehmern nicht so klar gesehen.

Phase drei: Der Steuer-Investor

Die dritte Phase der TaxJourney ist die der echten Meisterschaft. Der Steuer-Investor hat die Steuergestaltung so weit verinnerlicht, dass steuerliche Überlegungen von Anfang an in jede unternehmerische Entscheidung einfließen. Er denkt, bevor Kosten entstehen, darüber nach, wie er sie gewinnbringend veranlagen kann.

In dieser Phase geht es nicht mehr nur um Steuereinsparungen. Es geht um den Aufbau eines robusten Vermögens - durch smarte, staatlich geförderte Investitionen, durch Unternehmensstrukturen, die das Vermögen vor externen Zugriffen schützen, und durch eine langfristige Planung, die auch die nächste Generation absichert.

Der Steuer-Investor nutzt Instrumente wie Stiftungen, Genossenschaften und Holdings - nicht als Steuertricks, sondern als legitime Bausteine einer nachhaltigen Vermögensstrategie. Und er zahlt dadurch eine Steuerlast, die deutlich unter dem liegt, was der durchschnittliche Unternehmer als schicksalhaft akzeptiert: nicht 45 Prozent, wie beim Steuer-Verwalter, sondern deutlich unter 15 Prozent.

Der Investitionsbooster: Wenn Staat und Unternehmer an einem Strang ziehen

Ein besonders anschauliches Beispiel für die Verbindung von Steuerstrategie und Investition ist der Investitionsabzugsbetrag, kurz IAB - und seit Juli 2025 ergänzt durch den sogenannten Investitionsbooster.

Der IAB erlaubt es Unternehmen, für geplante zukünftige Investitionen bereits heute Bilanzverluste zu erzeugen - ohne dass ein einziger Euro tatsächlich ausgegeben wurde. Je höher die Steuerlast, desto größer der Effekt: Es entsteht plötzlich Eigenkapital, das für Investitionen genutzt werden kann, die ohne diese steuerliche Hebelwirkung schlicht nicht finanzierbar gewesen wären.

Das ist keine Steuervermeidung. Das ist das genaue Gegenteil: Der Staat signalisiert durch dieses Instrument unmissverständlich, dass er Investitionen fördern will. Er belohnt diejenigen, die bereit sind, Kapital in produktive Zwecke zu lenken. Die Botschaft des Steuerrechts lautet seit jeher: Konsum wird besteuert, Investition wird belohnt.

Gemeinsam mit dem neuen Investitionsbooster entfaltet der IAB eine noch stärkere Wirkung. Wer beide Instrumente versteht und gezielt einsetzt, kann Steuern nicht nur sparen - er kann Steuermittel buchstäblich in unternehmerisches Vermögen umwandeln. Der finanzielle Unterschied über zehn oder zwanzig Jahre kann in der Tat enorm sein.

Steuerstrategie als Standortpolitik

Der politische Wille, Investitionen steuerlich anzureizen, ist also vorhanden. Die Frage ist, ob diese Anreize auch dort ankommen, wo sie gebraucht werden - beim breiten Mittelstand, bei den Freiberuflern, bei den Selbständigen, die jeden Tag mit hoher Steuerlast kämpfen.

Aktuell beobachte ich: Das passiert nicht von selbst. Es braucht Unternehmer, die bereit sind, sich das nötige Wissen anzueignen und Steuern zur Chefsache zu machen. Es braucht Berater, die über klassische Steuerberatung hinausdenken und Unternehmern helfen, ihre steuerliche Situation strategisch zu gestalten. Und es braucht eine Öffentlichkeit, die versteht: Steuern sparen ist kein Privileg der Reichen. Es ist das Recht jedes Unternehmers, die legalen Spielräume des Steuerrechts zu nutzen.

Steuern zur Chefsache machen? Keine Kür, sondern Pflicht!

Ich erlebe immer wieder, dass Unternehmer dem Thema Steuern ausweichen - nicht aus Desinteresse, sondern weil es ihnen zu komplex erscheint, zu weit weg vom operativen Alltag, zu sehr die Domäne von Fachleuten.

Aber: Steuern zur Chefsache zu machen bedeutet nicht, selbst zum Steuerexperten zu werden.

Nelson Cremers ist Steuerberater, Unternehmer und Investor. Er ist Inhaber der Cremers & Partner Steuerberatungsgesellschaft mbH in Viersen und Co-Initiator des SteuerMentoring, einer Plattform, die mittelständische Unternehmer, Selbständige und Freiberufler dabei begleitet, systematisch Steuern zu sparen und nachhaltig Vermögen aufzubauen. Mehr Informationen unter: steuermentoring.de

Es bedeutet, genug zu verstehen, um die richtigen Fragen zu stellen - und den eigenen Steuerberater anleiten zu können. Wer einem Architekten ein Haus bauen lässt, gibt konkrete Vorgaben: Wie groß soll es sein, wie viele Zimmer, welche Ausstattung? Wer keine Vorgaben macht, bekommt ein Haus, das vielleicht solide ist - aber nicht seines.

Genauso verhält es sich mit dem Steuerberater. Er kann umsetzen, was der Unternehmer vorgibt. Aber er kann die unternehmerische Vision nicht ersetzen. Er kann nicht wissen, welche Investitionen geplant sind, welche Vermögensziele verfolgt werden, wie die nächste Generation eingebunden werden soll. Diese Informationen muss der Unternehmer selbst einbringen - und er kann das nur dann tun, wenn er die steuerlichen Möglichkeiten kennt.

Wer sich einmal ernsthaft mit der eigenen TaxJourney auseinandersetzt, erkennt schnell: Das Potenzial ist enorm. Über zehn oder zwanzig Jahre betrachtet, kann die Differenz zwischen einem reaktiven und einem strategischen Umgang mit Steuern einen siebenstelligen Unterschied bedeuten. Das ist kein theoretisches Konstrukt. Das sind Ergebnisse, die Unternehmer täglich in meiner Beratungspraxis erzielen.

Nicht auf den Staat warten. Die Lösung beginnt beim Unternehmer.

Unternehmer selbst haben viel mehr Einfluss auf die Investitionsschwäche, als sie heute glauben. Wer versteht, wie Steuerstrategie und Investition zusammenhängen, wer die drei Phasen der TaxJourney kennt und wer bereit ist, die verfügbaren Instrumente einzusetzen, der kann seinen Steuerkostenblock spürbar senken - und das freiwerdende Kapital in das investieren, was wirklich zählt: in das eigene Unternehmen, in Innovation, in die nächste Generation.

Deutschland ist kein Steuerspar-Paradies. Steuern zu zahlen ist die Pflicht jedes Unternehmers. Steuern zu sparen ist sein Recht. Und jeder Euro, der dadurch im Unternehmen bleibt, ist ein Euro, der investiert werden kann - in Wachstum, in Arbeitsplätze, in Zukunft. Der Staat hat diese Anreize im Steuerrecht nicht zufällig verankert. Es liegt am Unternehmer, sie zu nutzen.

Pressekontakt:

Angela Recino Bewegte Kommunikation

a.recino@bewegtkommunikation.de

Tel. 022412007011

Tel. 01721652555

Original-Content von: Nelson Cremers SteuerMentoring, übermittelt durch news aktuell