Neues Invers Mobility Barometer zeigt: Europaweit 50.000 Fahrzeuge im Free-Floating Carsharing

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Neues Invers Mobility Barometer zeigt: Europaweit 50.000 Fahrzeuge im Free-Floating Carsharing

Bei Aufruf Auto – in vielen europäischen Metropolen gehört das spontane Nutzen frei verfügbarer Carsharing-Fahrzeuge zum etablierten Mobilitätsangebot. Das aktuelle Invers Mobility Barometer analysiert jetzt erstmals diesen spezifischen Markt. Die fünf wesentlichen Erkenntnisse:

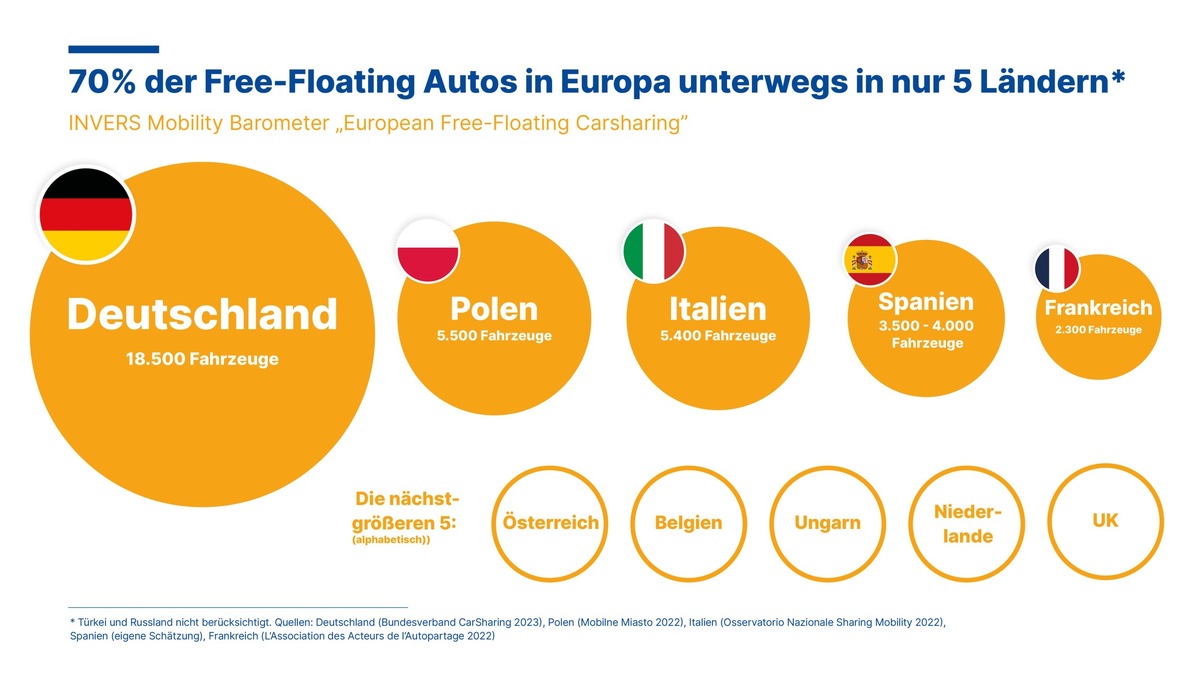

(1) Starke Marktkonzentration: 70 Prozent der europäischen Free-Floating-Autos in nur fünf Ländern

(2) Dynamischer Markt geprägt von Übernahmen und dem Streben nach Profitabilität

(3) Grenzen zwischen Geschäftsmodellen zunehmend fließend

(4) Carsharing treibt E-Mobilität

(5) Datenbasierte und KI-basierte Lösungen optimieren Geschäftsprozesse

Siegen, 04. Mai 2023 – Die neue Ausgabe des Invers Mobility Barometers bietet erstmals einen umfassenden Überblick über den europäischen Markt für Free-Floating Carsharing. Beim Free-Floating Carsharing oder flexiblen Carsharing bieten Flottenbetreiber ihre Fahrzeuge innerhalb eines definierten Geschäftsgebiets an, in dem Nutzer das nächste freie Fahrzeug via Smartphone finden und die Miete an jedem geeigneten Parkplatz innerhalb des Geschäftsgebiets beenden können. Für das aktuelle Barometer hat das Research-Team von Invers öffentliche Daten von mehr als 90 Carsharing-Betreibern in 29 Ländern unter die Lupe genommen, relevante Marktstudien zusammengefasst und ausgewählte internationale Experten befragt. „Erst mit dem breiten Einsatz von Smartphones hat Free-Floating Carsharing als Geschäftsmodell Fahrt aufgenommen und sich dann in vielen europäischen Ländern mit unterschiedlichem Tempo etabliert“, erklärt Enrico Howe, Senior Market Researcher bei Invers. „Im Jahr 2008 startete Daimler mit Car2Go einen ersten größeren Dienst in Deutschland, 2011 folgte mit DriveNow von BMW ein weiterer Pionier. In Mailand startet der erste Service 2013 und in Polen erst 2016.“ Das aktuelle Mobility Barometer stellt erstmals Daten und Trends in Europa umfassend zusammen.

1. Starke Marktkonzentration: 70 Prozent der europäischen Free-Floating-Flotte in fünf Kernländern

Der mit Abstand größte europäische Markt für Free-Floating Carsharing ist Deutschland mit 18.500 Fahrzeugen in über 30 Städten. Im europäischen Gesamtbild bedeutet das, dass mehr als ein Drittel der europäischen Free-Floating Carsharing-Flotte auf deutschen Straßen unterwegs ist. Dass ausgerechnet in Deutschland Free-Floating so stark genutzt wird, führt Gunnar Nehrke, Geschäftsführer des Bundesverbands CarSharing und Autor einer jährlichen deutschlandweiten Carsharing-Studie auf die Test-Strategie der Autohersteller zurück: „Ich glaube nicht, dass Deutschland ein besonderer Markt für Free-Floating-Carsharing ist“, so Nehrke. „Die starke Stellung des Free-Floating hängt hierzulande eher damit zusammen, dass die Autohersteller dieses Carsharing-Geschäftsmodell hier getestet haben, bevor sie in andere Länder expandierten.“ Auf Platz zwei und drei folgen laut nationalen Verbandsstudien Polen mit rund 5.500 Autos sowie Italien mit 5.400 Fahrzeugen und damit jeweils rund 10 Prozent der europäischen Free-Floating-Flotte. Spanien liegt mit etwa 3.500 bis 4.000 Autos auf dem vierten Platz und Frankreich mit rund 2.300 Fahrzeugen auf dem fünften. Weitere große Free-Floating-Flotten sind in Österreich, Belgien, Ungarn, den Niederlanden und UK zu finden. In Ländern wie Irland, der Schweiz und Norwegen hingegen gibt es derzeit keine Angebote im Geschäftsmodell Free-Floating Carsharing.

2. Dynamischer Markt geprägt von Übernahmen und dem Streben nach Profitabilität

In dem noch relativ jungen Markt ist für viele Betreiber das wichtigste Ziel, profitabel zu werden. Das zeigt sich in fast allen Experteninterviews des Invers Mobility Barometers. Darüber hinaus hat der Markt in den letzten Monaten viel Dynamik erlebt, insbesondere durch Übernahmen. Ende 2021 hat GreenMobility den niederländischen Anbieter Fetch Mobility übernommen. Stellantis hat Share Now 2022 in die eigene Marke Free2move integriert. Im November 2022 übernahm MILES die Free-Floating-Flotte WeShare von Volkswagen und ist nun der größte Carsharing-Anbieter in Deutschland.

3. Grenzen zwischen Geschäftsmodellen zunehmend fließend: Betreiber setzen Fahrzeuge flexibel im Sharing, Abo-Modell oder klassischer Vermietung ein

Ein weiterer deutlicher Trend ist das Kombinieren verschiedener Geschäftsmodelle: So bietet Free-Floating-Betreiber Miles zusätzlich Auto-Abos an, während Share Now in Münster stationsbasiertes Carsharing als Ergänzung zum Kerngeschäft Free-Floating ins Angebot aufgenommen hat. Den umgekehrten Weg gingen in Deutschland einige Anbieter von stationsbasiertem Carsharing, indem sie Free-Floating integrierten. Dazu zählen zum Beispiel cambio, stadtmobil, teilAuto oder book-n-drive. Ein Beispiel für multimodalen Angebotsausbau ist Bolt Drive. Der Ridesharing- und Kickscooter-Sharing-Anbieter expandierte 2021 ins Carsharing. Sixt Share hingegen nutzt für sein Carsharing-Angebot Synergien mit dem klassischen Vermietgeschäftsmodell.

4. Carsharing treibt E-Mobilität: kleine und mittelgroße Betreiber oft zu 100 Prozent elektrisch

In Deutschland zum Beispiel sind mehr als 20 Prozent der gesamten Carsharing-Flotte E-Autos, während nur 3,3 Prozent der in Deutschland insgesamt zugelassenen Fahrzeuge elektrisch angetrieben werden. Hinzu kommt, dass zahlreiche Betreiber ausschließlich E-Fahrzeuge in der Flotte haben wie zum Beispiel GreenMobility in Dänemark, Belgien, den Niederlanden und Finnland, Aimo Share in Schweden, Voltio in Spanien, e-Go! Drivalia in Italien oder Eloop in Österreich. „Wenn es um Nachhaltigkeit geht, können wir auf das Wachstum des Anteils von Elektrofahrzeugen im italienischen Carsharing hinweisen“, sagt Luca Refrigeri, Datenanalyst des italienischen Verbands Osservatorio Nazionale della sharing mobility. „Der Anteil lag 2021 wieder bei über 25 Prozent. Darüber hinaus ist die Zahl von Micro-Cars in den Flotten signifikant gestiegen.“ In der Hansestadt Hamburg haben die Carsharing-Unternehmen Miles, ShareNow, Sixt und WeShare vereinbart, den Anteil der Elektrofahrzeuge in ihren Flotten bis zum Jahreswechsel 2023/24 auf mindestens 80 Prozent zu erhöhen.

5. Datenbasierte und KI-basierte Lösungen optimieren Geschäftsprozesse und bieten neue Anwendungsmöglichkeiten

Auf dem Weg zur Profitabilität greifen Betreiber zunehmend auf detaillierte Fahrzeugdaten und innovative Technologien zurück. So lassen sich beispielsweise mit Lösungen zur Schadenerkennung die Prozesse des Schadensmanagements signifikant optimieren und Umsatzverluste um bis zu 10 Prozent reduzieren.

Das Invers Mobility Barometer Vol 2 “European Free-Floating Carsharing” finden Sie hier.

Press contact: Stephanie Altemöller stephanie.altemoeller@invers.com

INVERS GmbH Sitz der Gesellschaft Netphen Amtsgericht Siegen HRB 4822 Geschäftsführer: Uwe Latsch, Alexander Kirn, Arne Konietzko