Deutsches Institut für Vermögensbildung und Alterssicherung DIVA

DIVA-Studie: Geringverdiener bei aktienbasierten Geldanlagen oft auf sich allein gestellt

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Marburg/Frankfurt (ots)

- Trotz Interesse fehlen die Mittel für aktienbasierte Geldanlage und Vorsorge

- Filialschließungen der Banken zeigen Wirkung

- Beratung durch Vermittler wird immer wichtiger

Die Altersvorsorge in Deutschland muss gestärkt werden. So weist der Koalitionsvertrag der Ampel-Regierung bei allen drei Säulen auf neue aktienbasierte Lösungen hin. Und die Europäische Kommission beschäftigt sich im Rahmen der sogenannten Kleinanlegerstrategie mit der Frage, wie für Privatkunden der Zugang zu renditestärkeren Geldanlagen verbessert werden kann.

Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) hat vor diesem Hintergrund untersucht, wie die Bevölkerung zum Aktiensparen steht. Im Fokus dabei: Geringverdiener, also Haushalte mit vergleichsweise niedrigen Einkommen von weniger als 1.800 Euro netto pro Monat. Diese Bevölkerungsgruppe, rund 30 Prozent aller Haushalte, ist wegen niedriger gesetzlicher Rentenansprüche besonders auf ergänzende Vorsorge angewiesen.

Zurückhaltung bei Aktien liegt nur bedingt an Unwissenheit

Die repräsentative DIVA-Studie zeigt: Gerade einmal 15,2 Prozent der Geringverdiener verfügen über aktienbasierte Geldanlagen - deutlich weniger als Durchschnittsverdiener (33,1 %) und Besserverdiener (51,7 %). Mehr als die Hälfte der Geringverdiener (52,1 %) gibt an, nicht genügend Geld zur Verfügung zu haben. Zudem halten 69 Prozent der befragten Geringverdiener aktienbasiertes Sparen für unattraktiv.

"Das fehlende Interesse an aktienbasierten Anlageformen ist zumindest zu einem größeren Teil eine Folge fehlender Mittel", vermutet Prof. Michael Heuser, wissenschaftlicher Direktor des DIVA. Die Ergebnisse sollten der Politik zu denken geben, so Heuser weiter. Denn gerade Menschen, deren gesetzliche Rente nicht ausreicht, hätten auch keine Mittel für ergänzende eigene Vorsorge. Die Idee der Ampelkoalition, die Bürger beispielsweise mit einem Obligatorium zusätzlich zu den Beiträgen zur gesetzlichen Rente zum Aktiensparen zu zwingen, gehe an Geringverdienenden vorbei. "Einem Bürger in die leeren Taschen zu greifen, wird wohl auf wenig Verständnis bei den Betroffenen stoßen. Und auch die EU-Kommission versucht, das falsche Problem zu lösen. Den Bürgern fehlt nicht der Zugang zum Kapitalmarkt, sondern schlicht das notwendige Geld."

Dass auch bei Geringverdienern durchaus Kenntnisse zu makroökonomischen Zusammenhängen und zur Geldanlage vorhanden sind, zeigen die bevorzugten Mittel im Umgang mit der Inflation - denn auch diese Einkommensgruppe denkt zuerst an aktienbasierte Anlagen. Für 35,6 Prozent sind diese der beste Inflationsschutz noch vor Immobilien und Edelmetallen. Kryptowährungen bilden das Schlusslicht.

Interessant: Diejenigen befragten Geringverdiener, die mit Aktien sparen, bescheinigen sich selbst mit 84 Prozent "sehr gute" oder "eher gute" fachliche Kenntnisse zur aktienbasierten Geldanlage. Dazu Heuser: "Wer sich mit dem Thema Aktiensparen beschäftigt, findet den Zugang zu renditstärkeren Anlagen. Dies deckt sich mit der Einschätzung der EU-Kommission, dass die finanzielle Allgemeinbildung der Bevölkerung gestärkt werden sollte. Denn es ist wünschenswert, dass auch die Geringverdiener, die sich nicht auskennen und Aktien für unattraktiv halten - immerhin zwei Drittel dieser Einkommensgruppe -, an das aktienbasierte Sparen herangeführt werden können."

Beratung ist ein Schlüsselfaktor für faire Zugangschancen

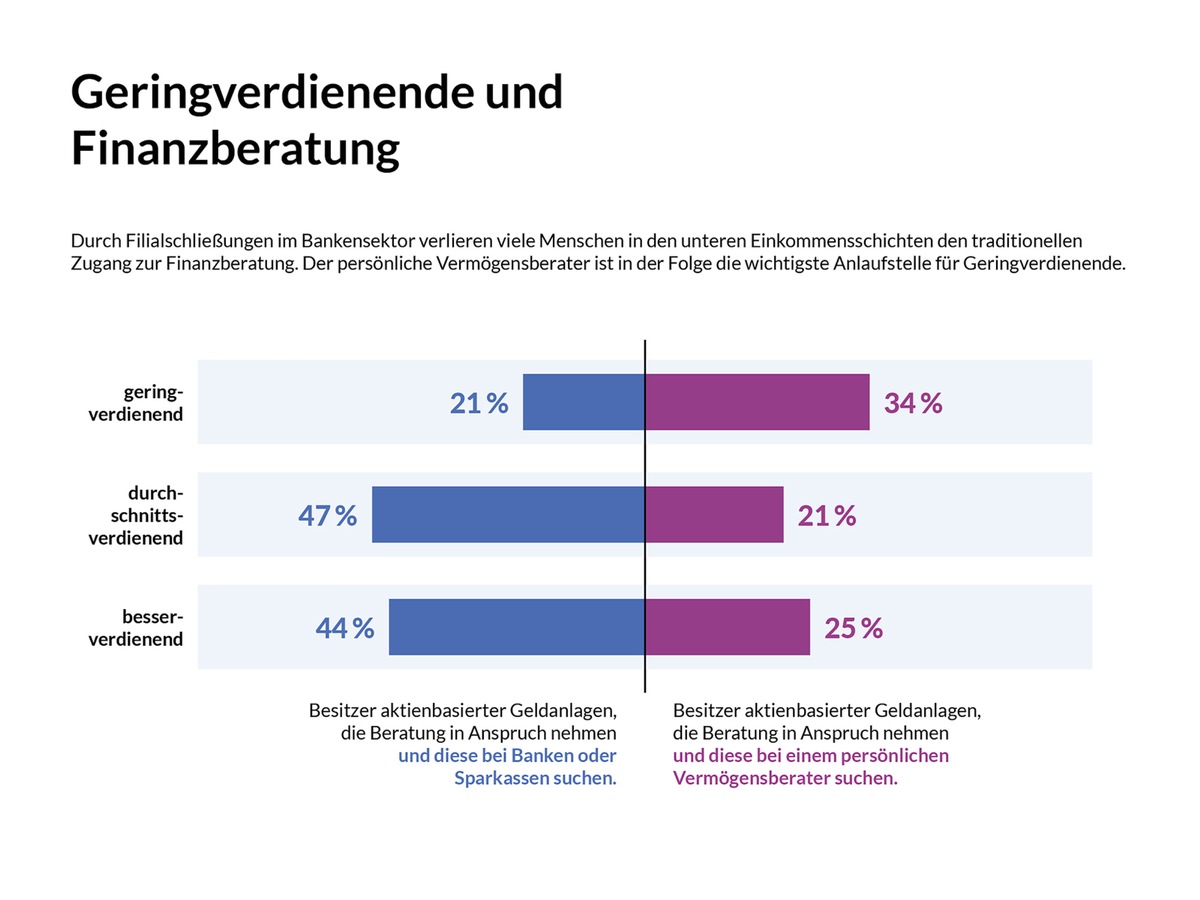

Mit 62 Prozent verzichten unter den geringverdienenden Anlegern etwas mehr Menschen auf Beratung im Vergleich zu den anderen Einkommensklassen.

"Die leicht geringere Inanspruchnahme von Beratung bei Geringverdienern dürfte durchaus an den massenhaften Schließungen von Bank- und Sparkassenfilialen liegen", so Heuser. "Natürlich waren es in der Vergangenheit in erster Linie die Banken, die auch Kleinkunden auf Möglichkeiten der Geldanlage angesprochen haben. Mit den Filialschließungen verlieren Menschen in den unteren Einkommensschichten den traditionellen, leichten Zugang zur Beratung und sind mehr denn je auf sich allein gestellt."

Die Folge: Aktienbesitzer mit mittleren und höheren Einkommen stehen weiter im Fokus der Geldhäuser und lassen sich, sofern sie Beratung in Anspruch nehmen, in knapp 50 Prozent aller Fälle von der Bank oder Sparkasse beraten. Bei den geringverdienenden Aktienbesitzern beträgt diese Bankquote nur 21 Prozent. Ihre "letzte Meile zur Finanzentscheidung", so Heuser, würde immer mehr der Vermögensberater. Der entsprechende Wert liegt laut Studie mit 34 Prozent weit vor allen anderen Beratungswegen.

Dr. Helge Lach, Vorsitzender des BDV Bundesverband Deutscher Vermögensberater und Träger des DIVA: "Auch diese Ergebnisse liefern Erkenntnisse für die Politik. Persönliche Finanzberater leisten zunehmend eine sozialpolitisch wichtige Funktion. Sie sind schlank aufgestellt, auch in der Fläche präsent und bringen somit die besten Voraussetzungen mit, um Geringverdiener bei Vermögensaufbau und Altersvorsorge zu unterstützen. Insbesondere in der EU-Kommission sollte das gesehen werden: Wenn gerade für die weniger kenntnisreichen Privatkunden mit niedrigen und mittleren Einkommen der Marktzugang verbessert werden soll, dann kommt es entscheidend auf die freien Berater an. Diese sind es, die den Bürgern die Möglichkeiten des aktienbasierten Sparens erklären und beim Abschluss von Verträgen helfen. Die immer stärkere Regulierung der Beratung und Diskussionen über die Provisionen sind deshalb kontraproduktiv. Die EU-Kommission ist auf dem falschen Weg."

Für die Studie wurden gezielt 1.000 Bürger ausgewählt, die bereits mit aktienbasierten Anlagen sparen. Ergänzend dazu wurde eine weitere repräsentative Gruppe von 2.000 Bürgern in Deutschland befragt, wobei hier nicht zwischen in Aktien investierten und nicht-investierten Probanden unterschieden wurde. Alle Ergebnisse sind auf der Website des DIVA zu finden: www.diva.de

DIVA - Deutsches Institut für Vermögensbildung und Alterssicherung

Das DIVA ist das Forschungsinstitut des Bundesverbands Deutscher Vermögensberater (BDV) und Hochschulinstitut der Fachhochschule der Wirtschaft (FHDW). Geschäftsführender Direktor ist Dr. Helge Lach, zugleich Vorsitzender des BDV; die wissenschaftliche Leitung liegt bei FHDW-Professor Dr. Michael Heuser. Veröffentlichungen des DIVA und weitere Informationen unter www.diva.de.

FHDW - Fachhochschule der Wirtschaft

Die private Fachhochschule der Wirtschaft (FHDW) wurde 1993 gegründet. Sie bietet an fünf Campussen duale und berufsbegleitende Bachelor- und Master-Studiengänge in den Bereichen Betriebswirtschaft und Wirtschaftsinformatik an. Neben der engen Verzahnung von Theorie und Praxis durch die Kooperation mit rund 550 Unternehmen bietet die FHDW kleine Studiengruppen, intensive Betreuung, effiziente Studienorganisation und attraktive Karrieremöglichkeiten. Im Wintersemester 2021/2022 waren 2.000 Studierende eingeschrieben. Sie werden von 50 Professoren und zahlreichen Lehrbeauftragten betreut. Seit ihrer Gründung hatte die FHDW 8.800 Absolventen. Weitere Informationen unter www.fhdw.de.

Pressekontakt:

Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor

Deutsches Institut für Vermögensbildung und Alterssicherung GmbH

Bahnhofstraße 23 I 35037 Marburg

06421 59078-11 I michael.heuser@diva.de

Original-Content von: Deutsches Institut für Vermögensbildung und Alterssicherung DIVA, übermittelt durch news aktuell