DFSI-Studie "Die Zukunftssicherheit der deutschen Lebensversicherer" 2022

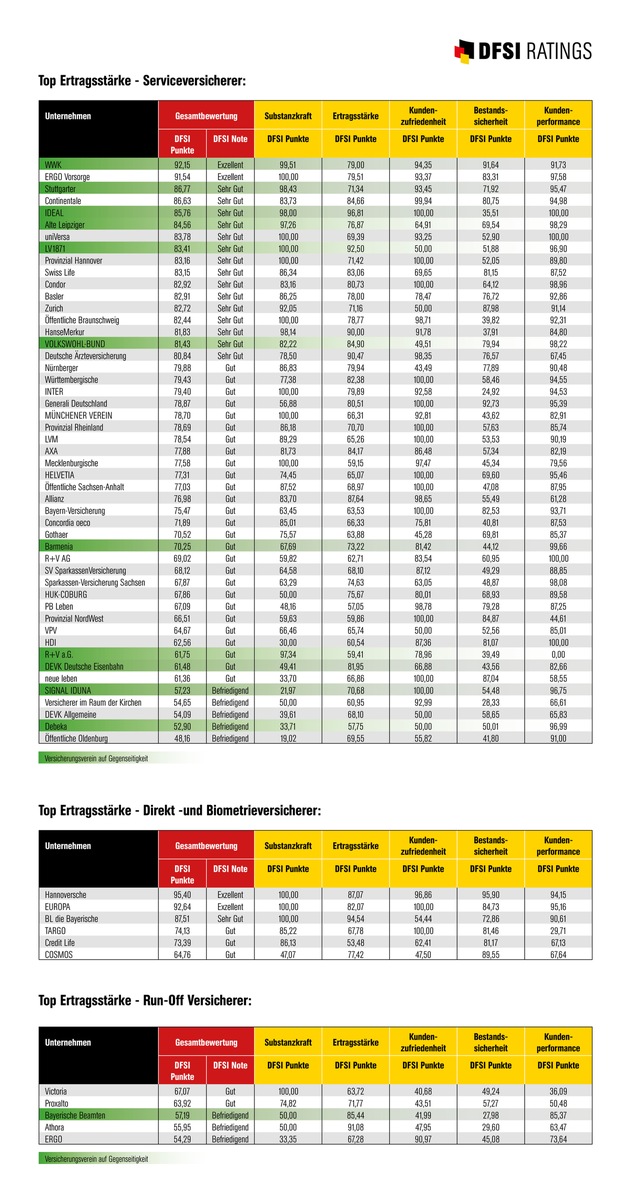

WWK ist zukunftssicherster Service-Versicherer

- Bild-Infos

- Download

Köln (ots)

Anhaltendes Zinstief, sinkender Höchstrechnungszins und stark steigende Inflation - können die Lebensversicherer das überleben? Dieser Frage ging auch in diesem Jahr das Deutsche Finanz-Service Institut (DFSI) detailliert nach. Für die Studie "Die Zukunftssicherheit der deutschen Lebensversicherer 2022" wurden die 60 größten in Deutschland aktiven Lebensversicherer einem harten Fakten-Check unterzogen. Wie schon in den Vorjahren erwies sich die WWK Leben als der Service-Versicherer, der am besten für die Zukunft gerüstet ist. Bei den Direkt-Versicherern lag die Hannoversche ganz vorne. Insgesamt konnten vier Unternehmen die Bestnote "Exzellent" erringen.

Die Krise der deutschen Lebensversicherer kennt kein Ende. Seit 2008 leiden sie unter Niedrigzinsen. Nun wurde zu Beginn des Jahres der Höchstrechnungszins auf 0,25 Prozent abgesenkt. "Das macht es den Versicherern unmöglich, Neukunden klassischer Tarife wenigstens den Beitragserhalt zu garantieren, sagt Thomas Lemke, Geschäftsführer des Deutschen Finanz-Service Instituts (DFSI) in Köln. Zudem steige die Inflation derzeit stark. "Wer in dieser Situation klassische Lebens- und Rentenpolicen kauft, nimmt sehenden Auges drastische Kaufkraftverluste in Kauf. Daher ist das Neugeschäft mit klassischen kapitalbildenden Policen praktisch tot", konstatiert Lemke. Doch das faktische Aus für die klassischen kapitalbildenden Versicherungen im Neugeschäft heißt längst nicht, dass diese Policen bedeutungslos sind - im Gegenteil. Selbst für die Zukunftsfähigkeit der einzelnen Lebensversicherer sind sie eminent wichtig. Haben die Gesellschaften insgesamt doch noch etwa 40 Millionen klassische Renten-Policen im Bestand, mit garantierten Verzinsungen von bis zu vier Prozent jährlich. "Dieser Bestand hängt den Versicherern wie ein Klotz am Bein", erläutert Sebastian Ewy, Senior Analyst beim DFSI. "Es ist äußerst herausfordernd, die Garantien im Bestand zu verdienen." Zudem drohen weitere Belastungen von bis zu 30 Milliarden Euro durch anstehende regulatorische Änderungen. "Die Krise der Lebensversicherer ist noch nicht vorbei", resümiert Lemke.

Damit stellen sich zwangsläufig Fragen: Welche Lebensversicherer haben ihr Geschäft möglichst zukunftsfest aufgestellt? Und welche nicht? Werden die Lebensversicherer überhaupt überleben? Das DFSI hat daher - wie schon in den Vorjahren - eine Studie zur Zukunftssicherheit deutscher Lebensversicherer durchgeführt. Dafür wurden fünf Bereiche detailliert untersucht: die Substanzkraft, die Ertragsstärke, die Kundenzufriedenheit, die Bestandsicherheit sowie die Kundenperformance.

Die Ergebnisse spiegeln die Dramatik der Situation: Sechs der untersuchten Lebensversicherer schaffen es nicht, die geforderten gesetzlichen Solvabilitätsquoten ohne Hilfe der derzeit noch zulässigen Übergangsmaßnahmen zu erreichen. Und 24 der 60 untersuchten Versicherer erwirtschafteten lediglich Rohüberschussmargen 1,0 Prozent und weniger. "Ein fatales Ergebnis für die betreffenden Gesellschaften, denn aus der Rohüberschussmarge werden die nicht garantierten Kundenüberschüsse finanziert. Zudem werden bei Versicherungs-Aktiengesellschaften daraus die Aktionäre bedient", erläutert DFSI-Versicherungsexperte Ewy. Verschärfend für Kunden von Versicherungs-AGs gibt es bei diesen AGs den Trend, den Aktionären immer größere Anteile des Rohüberschusses zukommen zu lassen. "Diese teils eklatante Bevorzugung wird oft durch eine Absenkung der Gewinnbeteiligung der Kunden erzielt," weiß DFSI-Geschäftsführer Thomas Lemke.

Übrigens: Im Schnitt schütten die untersuchten Versicherer 2022 eine Überschussbeteiligung von 1,90 Prozent aus. Nur bei sieben Unternehmen lag die Quote mit 2,5 Prozent bis 3,0 Prozent deutlich höher. Am anderen Ende der Skala rangieren neun Versicherer mit Überschussbeteiligungen von 1,25 Prozent und weniger. Fatal für Neukunden, denn auch bei diesen Gesellschaften erhalten Kunden mit Altverträgen weiterhin die bei Abschluss garantierte Mindestverzinsung von bis zu 4,0 Prozent.

Doch nicht nur zu geringe Erträge und fehlende finanzielle Substanz bringen Versicherer in existenzielle Gefahr: Bei immer mehr Gesellschaften bluten die Bestände aus. Lediglich bei 18 Service-Versicherern wächst der Bestand noch. "Diese Entwicklung stimmt uns sehr bedenklich", sagt DFSI-Experte Ewy. "Der Mehrzahl der Versicherer kommen die Kunden abhanden."

Und das Gesamtergebnis der DFSI-Studie? Unterm Strich kam bei den Service-Versicherern die WWK - wie schon in den Vorjahren - auf den ersten Platz. Und wie schon 2021 erzielte mit der ERGO Vorsorge nur ein weiterer Service-Versicherer ebenfalls die Gesamtnote "Exzellent". Auch bei den Direktversicherern bekamen zwei Unternehmen die Bestnote: die Hannoversche auf Platz eins und direkt dahinter die EUROPA. Mit "Sehr Gut" wurden fünfzehn Service-Versicherer sowie ein Biometrie-Versicherer bedacht. Die Note "Gut" erhielten insgesamt 32 Versicherer - darunter auch Marktführer Allianz. Acht Versicherer boten in Sachen Zukunftssicherheit dagegen nur eine "Befriedigende" Gesamtleistung.

Die DFSI-Studie "Zukunftssicherheit der deutschen Lebensversicherer 2022" zeigt auf, dass Deutschlands Lebensversicherer unterschiedlich gut gerüstet sind. "Aktuell gibt es mit den beiden Service-Versicherern WWK und ERGO Vorsorge sowie den beiden Direktversicherern Hannoversche und EUROPA gerade einmal vier Unternehmen, deren Geschäftsmodelle als tatsächlich zukunftssicher anzusehen sind," sagt DFSI-Studienleiter Sebastian Ewy. Auch die sechszehn Versicherer, die mit "Sehr Gut" abgeschnitten haben, dürften ihre Hausaufgaben gemacht haben. "Andererseits gibt es Unternehmen, deren Geschäftsmodelle in Sachen Zukunftssicherheit deutlich nachgebessert werden müssen." Eine weitere Konsolidierung der Branche einschließlich weiterer Run-Offs sei daher wahrscheinlich. Ewys Resümee: "Die Lage der Lebensversicherer bleibt äußerst angespannt."

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-ratings.de

Die DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

http://www.dfsi-ratings.de

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell