So erfüllt sich die "Generation Y" den Traum von den eigenen vier Wänden

Doppelverdiener-Paare können sich fast überall in Deutschland Immobilien mit 110 Quadratmetern Wohnfläche leisten

- Bild-Infos

- Download

Bonn (ots)

Mobiles Berufsleben, Beziehungen ohne Trauschein - auf den ersten Blick scheint die Lebenssituation der "Generation Y", also der heute etwa Mitte 20- bis Mitte 30-Jährigen, nicht zu Wohneigentum zu passen. Die Postbank-Studie "Wohnatlas 2015" beweist jedoch das Gegenteil: Junge, unverheiratete, kinderlose Paare können sich bei aktueller Marktlage in vielen Regionen eine Immobilie leisten, ohne hohe Risiken einzugehen oder ihre Flexibilität aufzugeben. Vor dem Kauf der eigenen vier Wände sollten sie jedoch einige wichtige Tipps beachten.

Seit Jahren geht die durchschnittliche Haushaltsgröße in Deutschland zurück. Im Schnitt leben nur noch zwei Personen unter einem Dach. Bis 2030 steigt die Zahl der Zwei-Personen-Haushalte, die aktuell etwas mehr als ein Drittel ausmachen, nach Einschätzungen von Experten um zehn Prozentpunkte. Kein anderer Haushaltstyp weist derart hohe Zuwachszahlen auf.

Viele Paare verschieben das Thema Nachwuchs auf spätere Lebensabschnitte. Das liegt unter anderem an längeren Ausbildungszeiten, einer stärkeren Karriereorientierung von Frauen sowie insgesamt flexibleren Lebensplanungen. In der Folge steigt gerade in der Generation Y, die zwischen 1980 und Anfang der Neunziger Jahre geboren ist, der Anteil zusammenlebender Paare ohne Kinder. Oft sind beide Partner berufstätig und leisten sich einen hohen Lebensstandard. Entsprechend hoch sind auch die Ansprüche in Sachen Wohnkultur.

Bezahlbarer Wohnraum in Köln, Stuttgart und Leipzig

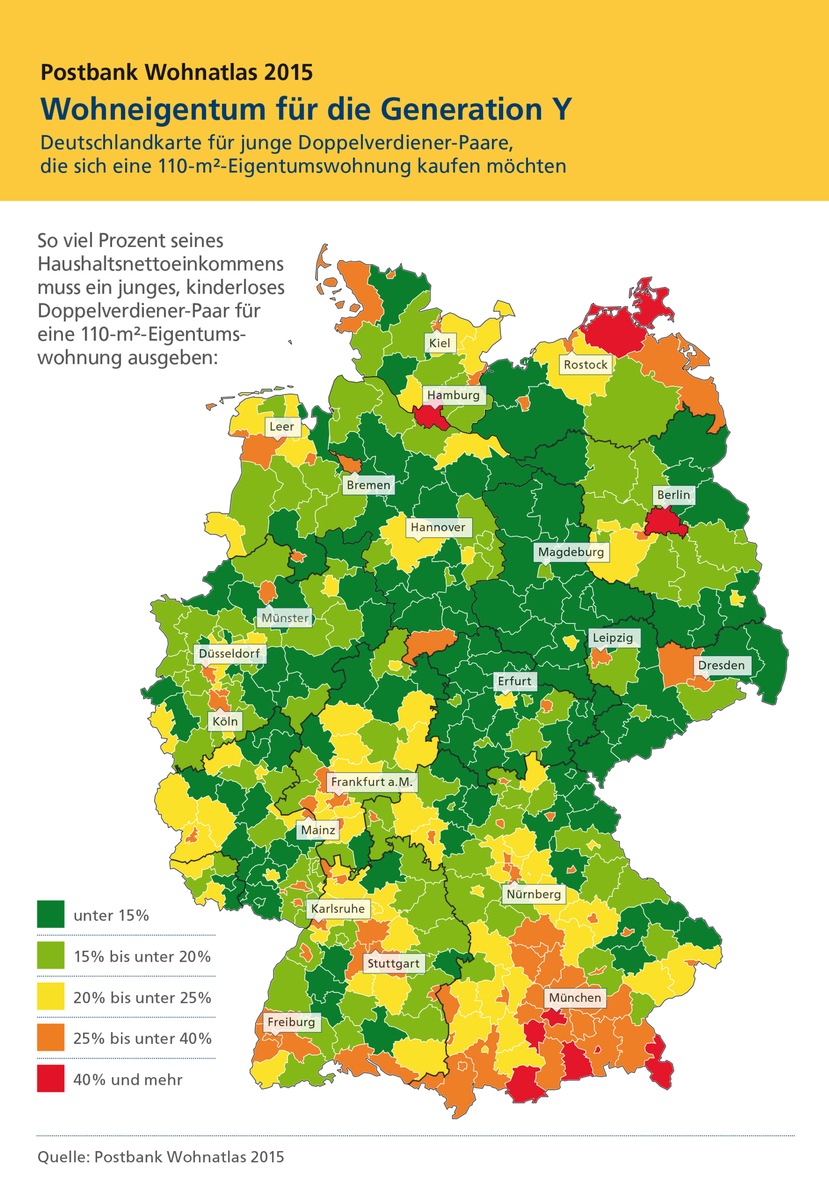

Die Lage auf dem Immobilienmarkt ist für diese Gruppe aktuell sehr attraktiv. "Laut der Postbank-Studie können sich kinderlose Paare mit durchschnittlichem Einkommen derzeit in 393 der 402 deutschen Kreise und kreisfreien Städte eine Eigentumswohnung leisten", sagt Georg Hoogendijk, Geschäftsführer der Postbank Immobilien GmbH. Mit durchschnittlich 110 Quadratmetern bietet diese auch dann noch genügend Platz, wenn eines Tages doch Nachwuchs ansteht. Selbst in Großstädten wie Köln, Stuttgart, Leipzig oder Karlsruhe müssen Haushalte mit zwei Vollzeitverdienern nicht mehr als 40 Prozent des gemeinsamen Nettoeinkommens zur Finanzierung einer entsprechenden Immobilie aufwenden. In 59 Prozent der Kreise liegt die Finanzierungslast sogar unter 20 Prozent, zum Beispiel in Einzugsgebieten von Metropolen. Hier kann im Falle eines Jobverlustes oder einer Trennung auch einer allein die Finanzierung noch gut stemmen.

Die Tatsache, dass die Gruppe der (noch) kinderlosen Paare beruflich vergleichsweise mobil ist, stellt dem Experten zufolge kein Problem dar, solange das wichtigste Kriterium beachtet wird: "Die Lage der Eigentumswohnung sollte sorgfältig ausgewählt sein - dann lässt sie sich bei einem Umzug zu guten Konditionen vermieten oder verkaufen. Vor allem angesichts der anhaltenden Niedrigzinsphase eignet sich die Immobilie somit auch als Geldanlage", so Hoogendijk.

Wichtig: Besitzverhältnisse im Grundbuch festlegen

Trotz der exzellenten Voraussetzungen sollten unverheiratete und kinderlose Paare vor dem Immobilienkauf einige Besonderheiten beachten. Dazu zählt zum Beispiel die Klärung der Eigentumsverhältnisse: "Wenn beide Partner die Immobilie anteilig besitzen wollen, müssen sich auch beide ins Grundbuch eintragen lassen. Eine Beteiligung an der Finanzierung oder an Renovierungsarbeiten sichert noch keine Eigentumsansprüche", erklärt Hoogendijk. Im Grundbuch lässt sich auch genau festlegen, wem die Immobilie zu welchen Anteilen gehört. Neben der klassischen Verteilung zu je 50 Prozent sind auch alle anderen Aufteilungen möglich, etwa 80 zu 20 Prozent. Eine weitere, wenn auch seltener genutzte Möglichkeit: Paare können ihren Immobilienkauf durch einen Gesellschaftsvertrag juristisch absichern. Hierzu gründen sie eine Gesellschaft bürgerlichen Rechts (GbR) und werden dann gemeinschaftlich ins Grundbuch eingetragen. Zweck der Gesellschaft ist in diesem Fall der gemeinsame Erwerb einer Immobilie. Hier kann auch geklärt werden, was passiert, wenn die Beziehung scheitert. In diesem Fall muss klar geregelt sein, welcher Partner das Haus bekommt und welcher ausbezahlt wird. Zur Sicherheit für beide Partner können alle Regelungen auch notariell beurkundet werden. Paare sollten daher vor dem Erwerb gemeinsam mit einem Notar überlegen, welche Form der Eigentumsregelung für sie am besten geeignet ist.

Hintergrundinformationen zur Analyse im Rahmen der Studie "Postbank Wohnatlas 2015"

Für die zugrunde liegende Analyse hat das Wirtschaftsinstitut Prognos im April 2015 aktuelle Einkommens- und Immobilienmarktdaten auf Kreisebene ausgewertet, um die Wohnkaufkraft von kinderlosen Doppelverdiener-Haushalten zu ermitteln. Dazu wurde analysiert, in welchen Regionen passender Wohnraum in Bezug auf Immobilientyp und -größe bezahlbar ist. Bezahlbar bedeutet, dass beim Immobilienkauf die Finanzierungslast maximal 40 Prozent des Haushaltsnettoeinkommens ausmacht. Die Annahmen sind konservativ gerechnet. Beim Kauf orientiert sich der Wert für die Belastungsgrenze an dem, was Verbraucherzentralen empfehlen. Bei der Finanzierung von Wohneigentum wird eine Eigenkapitalquote von 20 Prozent zugrunde gelegt, welche auch die angenommenen zehn Prozent Nebenkosten beim Immobilienkauf abdeckt.

Pressekontakt:

Postbank

Ralf Palm

+49 228 920 12109

ralf.palm@postbank.de

Original-Content von: Postbank, übermittelt durch news aktuell