Bain-Studie zur Loyalität im Privatkundengeschäft

Hausbanken vereinen nur die Hälfte des Neugeschäfts auf sich

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

München/Zürich (ots)

- Globale Umfrage unter mehr als 80.000 Privatkunden zeigt: Das

Vertrauen in die Banken kehrt zurück

- In Deutschland haben Direktbanken die höchsten Loyalitätswerte,

die DKB-Bank belegt den Spitzenplatz

- Erfolge im Neugeschäft bleiben häufig auf Basisprodukte

beschränkt, bei höherwertigen Produkten nutzen Kunden Vorteile

der Digitalisierung

- Mobile-Banking entwickelt sich zum wichtigsten Zugangsweg für

InteraktionenDie konsequente Einbindung digitaler Zugangswege fördert die Loyalität privater Bankkunden wie kaum ein zweiter Faktor. Wer sowohl online als auch offline Bankgeschäfte tätigt, äußert sich in Deutschland wie in vielen anderen Ländern positiver als andere Kunden über die eigene Bank. Die aktuelle Studie "Loyalität im Privatkundengeschäft: Erfolgsmodell Omnikanal" der internationalen Managementberatung Bain & Company deckt aber auch die Grenzen der Loyalität auf. Gerade bei höherwertigen Produkten wie Wertpapieren und der Baufinanzierung haben Kunden keine Scheu, online das beste Angebot auszuwählen. Immer häufiger kommen dabei Smartphone oder Tablet zum Einsatz. In 13 der 22 an der Studie beteiligten Länder ist Mobile-Banking bereits der meistgenutzte Zugangsweg für Interaktionen.

Schritt für Schritt erholen sich die Banken vom Vertrauensverlust der Jahre nach der globalen Finanzkrise. Die mit dem Net Promoter® Score (NPS®)* messbare Loyalität verbesserte sich in Deutschland binnen eines Jahres um sechs Prozentpunkte auf plus zehn Prozent. Die im Rahmen der Bain-Studie mehr als 7.000 befragten deutschen Kunden zeigen sich vor allem mit den Leistungen der Direktbanken zufrieden. So erzielte die DKB-Bank wie zwei weitere Direktbanken einen NPS von mehr als 50 Prozent. Doch die traditionellen Kreditinstitute holen auf. Der NPS der besten Filialbank, der Sparda-Bank, lag nur knapp unter dem Wert der Direktbanken. Auch die Großbanken spüren wieder Rückenwind. Ihr NPS stieg innerhalb eines Jahres um 14 Prozentpunkte auf minus zwei Prozent (Abb. 1).

Neben der Servicequalität und der Gebührenstruktur fördert vor allem die konsequente Einbindung digitaler Zugangswege die Loyalität der Kunden. Wie in vielen anderen Ländern äußern sich in Deutschland Omnikanal-Nutzer besonders positiv über ihre Bank. Je häufiger die Kunden dabei sowohl online als auch offline mit ihrer Bank interagieren, desto höher ist die messbare Loyalität. "Besonders loyale Kunden erwerben nachweisbar mehr Produkte, bleiben einer Bank länger treu und empfehlen sie häufiger weiter", hebt Bain-Partner und Studienautor Dr. Markus Bergmann die wirtschaftliche Bedeutung steigender NPS-Werte hervor.

Hausbank kommt bei höherwertigen Produkten zu selten zum Zug

Auf den steigenden NPS-Werten sollten sich die Kreditinstitute jedoch nicht ausruhen. "Im digitalen Zeitalter sind Wettbewerber nur einen Mausklick entfernt", betont Dr. Dirk Vater, Co-Autor der Studie und Leiter der Praxisgruppe Banken bei Bain & Company im deutschsprachigen Raum. "Gerade bei höherwertigen Produkten haben viele Kunden keinerlei Scheu mehr, gezielt auf die Bank mit den besten Konditionen zuzugehen." Derzeit entfallen der Studie zufolge nur rund 50 Prozent des Neugeschäfts auf die jeweilige Hausbank - und häufig handelt es sich dabei um Basisprodukte wie Giro- und Sparkonten sowie Kreditkarten. Besonders loyale Kunden dagegen vertrauen ihrer Hausbank auch bei der Baufinanzierung, bei Wertpapieren und bei Versicherungen.

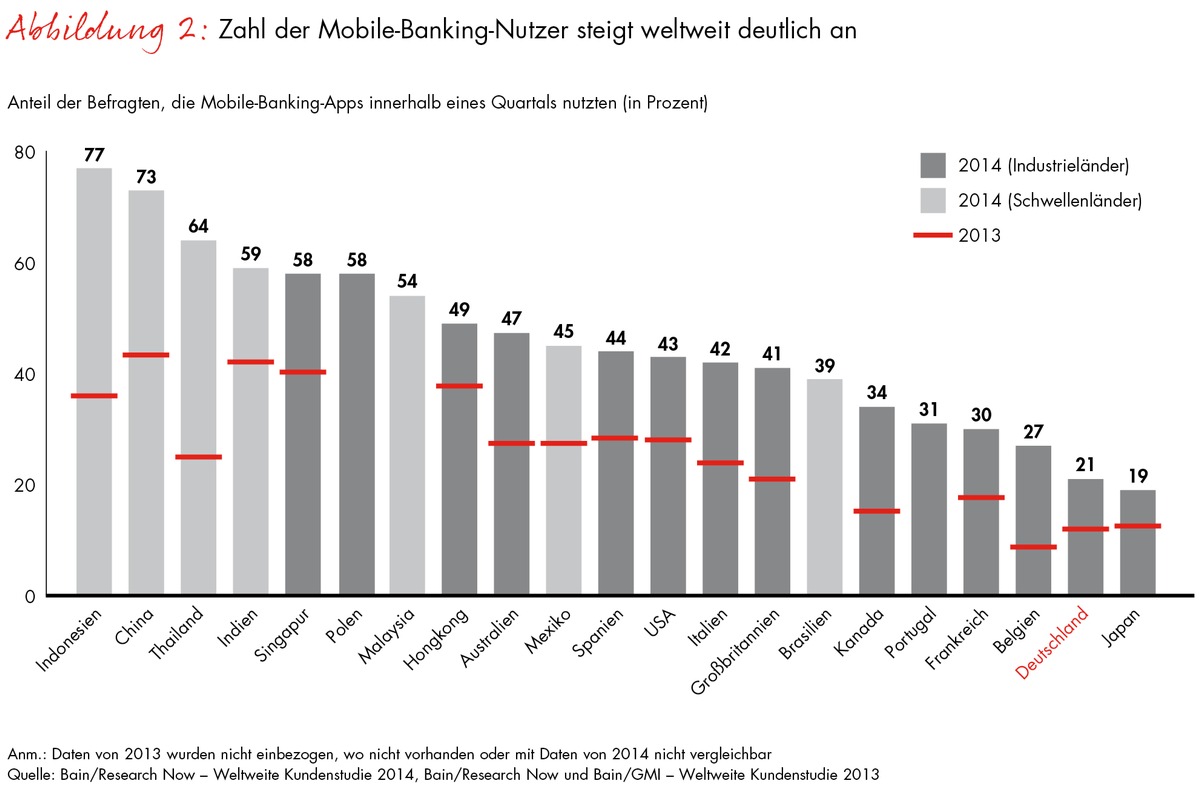

Mobile-Banking setzt sich weltweit durch

"Der Schlüssel für nachhaltig höhere Erträge im Privatkundengeschäft liegt in der systematischen Steigerung der Kundenzufriedenheit - und das über alle Zugangswege hinweg", erklärt Bain-Partner Bergmann. Dabei spielt vor allem das Mobile-Banking eine wichtige Rolle: Die Zahl der Nutzer weltweit steigt deutlich an (Abb. 2). In 13 der 22 an der Studie beteiligten Länder ist Mobile-Banking bereits der meistgenutzte Zugangsweg für Interaktionen.

In Deutschland dagegen ist das Online-Banking weiterhin sehr populär. In keinem anderen Land ist der Anteil der via PC erledigten Interaktionen höher. Doch auch die Zahl derer, die bei Bankgeschäften ihr Smartphone oder Tablet verwenden, steigt über alle Altersgruppen hinweg. Die Banken müssen daher ihre mobile Präsenz zügig ausbauen.

Fünf zentrale Handlungsfelder für Deutschlands Banken

Angesichts des veränderten Kundenverhaltens stellen sich auch in Deutschland erste Kreditinstitute der Herausforderung, ein kanalübergreifendes, durchgängig kundenorientiertes Angebot zu schaffen. Die Studie zeigt fünf zentrale Handlungsfelder auf:

1. Schaffung einzigartiger, digital gestützter Kundenerlebnisse. Kreditinstitute müssen sich vom reinen Produktdenken lösen und stattdessen kanalübergreifende Konzepte erarbeiten, um Bankgeschäfte möglichst einfach und bequem für den Kunden zu gestalten.

2. Migration in ein Omnikanal-Vertriebsmodell. Ein zeit- und ortsunabhängiges Banking hat massive Auswirkungen auf die Rolle der Filialen. Die Zukunft gehört einem "Hub & Spoke"-Modell mit Flagship- und Satelliten-Filialen.

3. Integration moderner Technologien in den Kern der Strategie. Mit agilen Prozessen in der Anwendungsentwicklung können die Banken bessere Kundenerlebnisse schaffen, bestehende Anwendungen schnell anpassen sowie neue anbieten.

4. Finanzierung der Investitionen. Eine konsequente Fokussierung auf Digitalisierungsprojekte erfordert erhebliche Ressourcen. Effizienzsteigerungen durch Vereinfachung von Produkten, Prozessen und Strukturen sowie Repriorisierungen sind notwendig.

5. Dauerhafte Etablierung von Innovations- und Veränderungsprozessen. Die bestehende Silostruktur aufzubrechen ist für Banken ebenso unerlässlich wie sich für externe Partner zu öffnen.

Nach und nach entsteht auf dieser Basis ein Geschäftsmodell, das den Bedürfnissen und Erwartungen der Kunden im digitalen Zeitalter entspricht und sie stärker an ihre Hausbank bindet. Für jedes einzelne Kreditinstitut ergeben sich dadurch erhebliche Chancen. "Mit einer konsequenten Digitalisierung und Kundenorientierung", so Bankenexperte Dirk Vater, "können die Banken besser als bisher steigende Loyalitätswerte in steigende Erträge verwandeln - und damit auch ihre Position im Wettbewerb stärken."

Net Promoter® Score

Bain misst die Kundenzufriedenheit seit mehr als zehn Jahren branchen- und länderübergreifend mit dem Net Promoter® Score (NPS®). Diese Kennzahl ergibt sich aus den Antworten auf eine einzige Frage: "Auf einer Skala von null bis zehn, wie wahrscheinlich ist es, dass Sie Ihre Bank einem Freund oder Kollegen weiterempfehlen?" Die Antworten werden drei Kategorien zugeordnet. Dabei hat sich gezeigt, dass nur Werte von neun oder zehn für wirklich loyale Kunden stehen ("Promotoren"), sieben und acht passiv Zufriedene sind und Bewertungen von sechs oder weniger als Kritiker eingestuft werden müssen. Wird der Anteil der Kritiker von dem der Promotoren subtrahiert, ergibt sich der NPS.

Über die Studie

Bain & Company ermittelt weltweit einmal jährlich die Loyalität von Bankkunden im Privatkundengeschäft. Die Befragung erstreckt sich auf alle wichtigen Institutsgruppen - Privat- und Direktbanken zählen ebenso dazu wie Genossenschaften und Sparkassen. Aussagen zu Einzelinstituten in Europa und Nordamerika werden nur getroffen, wenn mehr als 200 Antworten vorliegen. Für die aktuelle Studie wurden weltweit rund 83.000 Kunden in 22 Ländern befragt, darunter 7.249 in Deutschland. Die weiteren Länder sind Australien, Belgien, Brasilien, China, Frankreich, Großbritannien, Hongkong, Indien, Indonesien, Italien, Japan, Kanada, Malaysia, Mexiko, Polen, Portugal, Singapur, Spanien, Südkorea, Thailand und die USA. Die Studie erfasst die Zufriedenheit der Kunden mit ihrer Hausbank, ihre Produktnutzung und die für die jeweiligen Transaktionen verwendeten Zugangswege. Die hohe Grundgesamtheit der Befragten und die international einheitliche Fragenstruktur ermöglichen zudem einen Überblick über aktuelle Entwicklungen im globalen Retail-Banking-Markt.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 51 Büros in 33 Ländern und beschäftigt weltweit 5.700 Mitarbeiter, 700 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlsplatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell