Corporate-Banking-Index von Bain

Abwärtstrend im Firmenkundengeschäft geht weiter

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

München (ots)

- Erträge im Corporate-Banking in Deutschland sinken im zweiten

Halbjahr 2014 um vier Prozent

- Ursächlich sind vor allem niedrige Zinsen und rückläufige Margen

- Kreditmargen nähern sich mit 1,5 Prozent historischen

Tiefstständen

- Eigenkapitalrendite im Firmenkundengeschäft fällt auf 16 Prozent

vor SteuernIn Deutschland stehen Erträge und Profitabilität des Firmenkundengeschäfts der Banken weiter unter Druck. In beiden Dimensionen sank der Corporate-Banking-Index der internationalen Managementberatung Bain & Company in der zweiten Jahreshälfte 2014. Der harte Wettbewerb und die niedrigen Zinsen belasten vor allem die Kreditmargen. Dagegen nahm das Kreditvolumen zuletzt leicht zu. Angesichts der robusten Konjunktur blieb auch die Kreditrisikovorsorge trotz leichtem Anstieg nahe an den historischen Durchschnittswerten.

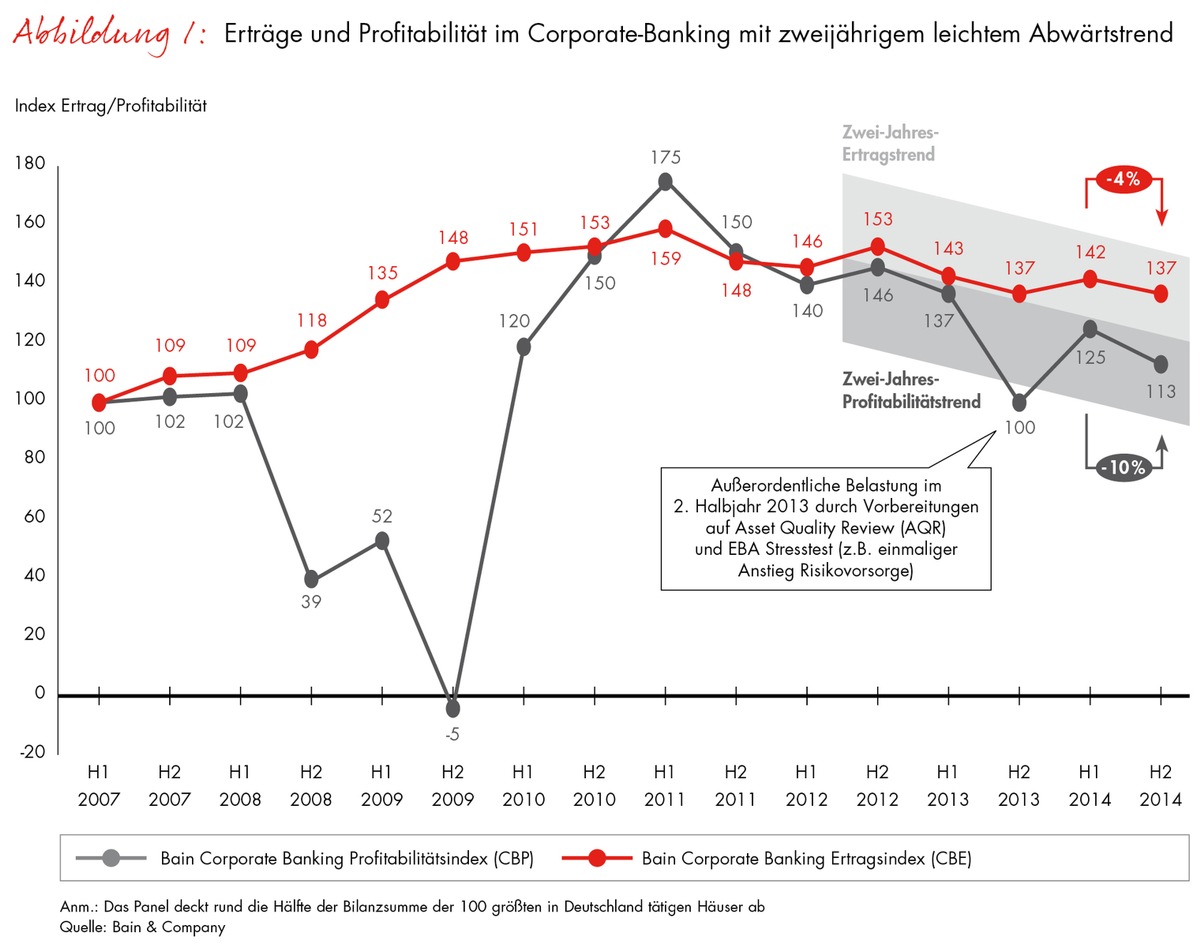

Nach der leichten Erholung im ersten Halbjahr 2014 geht der Abwärtstrend im Firmenkundengeschäft der Banken in Deutschland weiter. Dies bringt der Bain-Corporate-Banking-Index für die zweite Jahreshälfte 2014 zutage. So fielen die Erträge im Vergleich zur ersten Jahreshälfte 2014 um vier Prozent, die Profitabilität um zehn Prozent (Abb. 1). Damit liegt der Ertrag mittlerweile 16, die Profitabilität sogar 33 Punkte unter den Werten, die Ende 2012 ermittelt worden waren. Der Ertragsrückgang ist im Wesentlichen auf das anhaltend niedrige Zinsniveau sowie den harten Wettbewerb zurückzuführen. "Der Kampf um den Mittelstand ist in vollem Gange", betont Walter Sinn, Deutschlandchef von Bain & Company. "Viele Banken versuchen, mit besonders attraktiven Konditionen Firmenkunden zu binden und neue zu gewinnen. Das belastet sowohl die Erträge als auch die Profitabilität."

Kreditvolumen steigt an

Das wichtigste Ankerprodukt im Corporate-Banking ist unverändert das Kreditgeschäft. 73 Prozent der operativen Erträge kommen aus dem Zinsüberschuss, 27 Prozent aus dem Provisionsüberschuss. Wie schon im ersten Halbjahr 2014 steigt das Kreditvolumen um 5 Milliarden Euro auf jetzt 992 Milliarden. Dessen ungeachtet sorgt der harte Wettbewerb dafür, dass die Erträge schrumpfen. Die Kreditmarge fiel auf rund 1,5 Prozent und befindet sich damit nur noch 0,2 Prozentpunkte über dem historischen Tiefststand von 2008 (Abb. 2). "Solvente Firmenkunden können sich derzeit ihren Kreditgeber aussuchen", stellt Bain-Partner und Corporate-Banking-Experte Dr. Jan-Alexander Huber fest. "Diesen Vorteil spielen sie in den Verhandlungen aus."

Ein wesentlicher Treiber für die Profitabilität im Corporate-Banking bleibt unterdessen die Kreditrisikovorsorge. Diese legte Ende 2014 um fünf Prozent zu, bewegt sich aber weiterhin im Rahmen der langjährigen Durchschnittswerte. Der Verwaltungsaufwand ist stabil. Nicht zuletzt wegen rückläufiger Erträge kletterte die Cost-Income-Ratio deshalb auf 41 Prozent.

Ertragsrückgang und Margendruck belasten auch die Eigenkapitalrendite im traditionell renditestarken Corporate-Banking. Hinzu kommen die Auswirkungen der verschärften Regulierung und des daraus resultierenden höheren Eigenkapitalbedarfs. Die Eigenkapitalrendite fiel im zweiten Halbjahr 2014 auf 16 Prozent vor Steuern. Damit liegt sie deutlich unter den Werten, die vor Ausbruch der Finanzkrise 2008 sowie in der Erholungsphase 2010/2011 verzeichnet worden waren.

Handlungsbedarf auf Kosten- und Ertragsseite

Vor diesem Hintergrund gibt es erheblichen Handlungsdruck. "Auch im Corporate-Banking führt kein Weg an weiteren Kostensenkungen vorbei", so Bain-Partner Huber. "Nur mit schlanken Strukturen können die Banken bei anhaltend niedrigen Zinsen im Wettbewerb bestehen." Einschnitte bei den Kosten allein reichen aber nicht aus. Zugleich müssen die Kreditinstitute ihre Ertragspotenziale insbesondere im nicht zinsbezogenen Geschäft besser ausschöpfen. Dies allerdings erfordert eine deutlich stärkere Kundenorientierung bei Kundenbetreuern und Produktverantwortlichen. Ergänzt Huber: "Je umfassender und integrierter eine Bank auf die Bedürfnisse des Mittelstands eingeht, desto eher kann sie sich von der Konkurrenz abheben und Erträge sowie Margen steigern."

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchten die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigten die Datenreihen entsprechend. Danach erfolgte eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einflossen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht die Darstellung des Index im Zeitverlauf verzerren. Vor Veröffentlichung wurden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 51 Büros in 33 Ländern und beschäftigt weltweit 6.000 Mitarbeiter, 700 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlspatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com,

Tel.: +49 (0)89 5123 1246, Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell