Größte PKV - die DKV - erhöht Prämien zum 01.04.2024 um 150 EUR - Dieter Homburg erklärt, was Betroffene jetzt tun können

- Bild-Infos

- Download

Lippstadt (ots)

Die Nachricht hat bei vielen Privatversicherten für Entsetzen gesorgt: Die größte private Krankenversicherung, die DKV, kündigt eine Beitragserhöhung von durchschnittlich 150 Euro monatlich an. Einige Kunden müssen ab dem 01.4.24 sogar über 200 Euro mehr im Monat bezahlen. Für die Betroffenen bedeutet dies nicht nur eine erhebliche finanzielle Mehrbelastung, sondern auch die Frage, ob ein Verbleib in ihrem Tarif noch die beste Entscheidung ist.

Eine solche Erhöhung zwingt viele zum Überdenken ihrer Versicherungssituation. Der Wechsel in einen anderen Tarif gelingt nur unter bestimmten Voraussetzungen, ist aber nicht unmöglich. In diesem Artikel erfahren Sie, ob ein Wechsel jetzt sinnvoll ist.

Beitrags-Explosion ab dem 1.4.2024: Das sollten Versicherte jetzt wissen

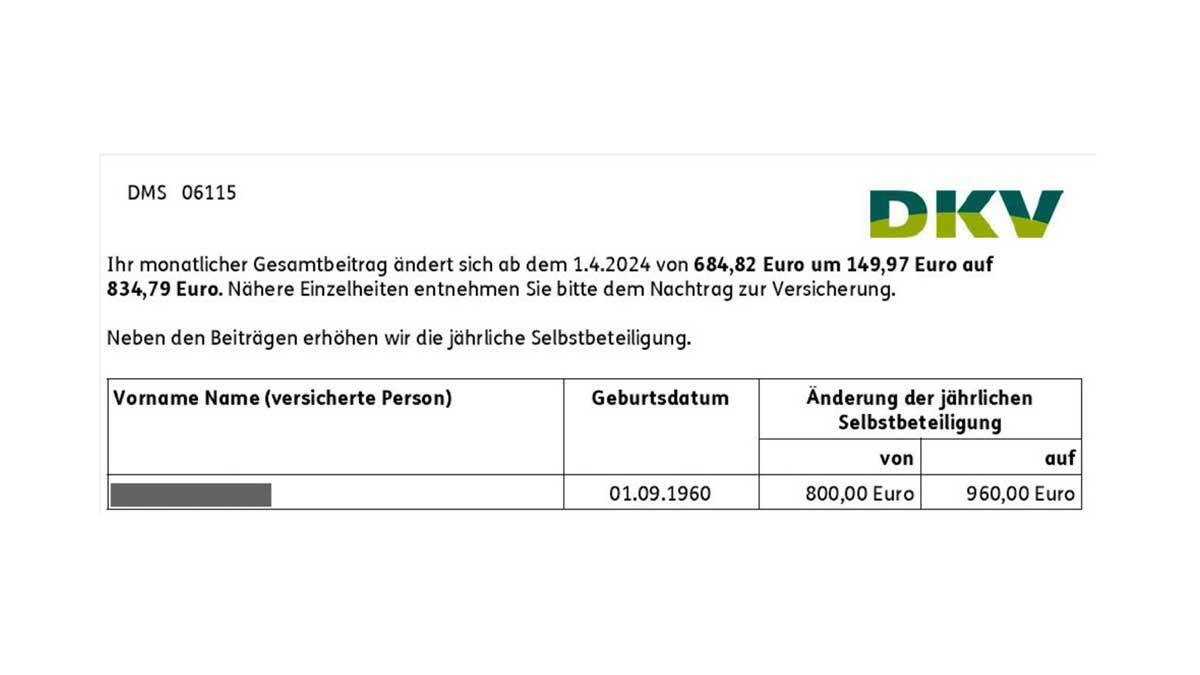

Schon am 1.4. sollen die Beiträge für viele DKV-Kunden explodieren. So berichtete beispielsweise ein Versicherter, er müsse ab diesem Datum jeden Monat 834,79 Euro für die PKV zahlen - eine Erhöhung um 149,97 Euro. Gleichzeitig hebt der Versicherer auch die Selbstbeteiligung maßgeblich an: Anstelle der bisherigen 800 Euro soll besagter Kunde in Zukunft jährlich 960 Euro seiner Gesundheitsleistungen selbst bezahlen.

Dies ist übrigens kein Einzelfall. Zahlreiche Kunden der DKV haben bereits entsprechende Schreiben erhalten, die ihnen Beitragsanpassungen ankündigen. Auffällig ist auch, dass die DKV mit dieser enormen Erhöhung besonders aus der Reihe läuft. Obwohl sie als Grund die steigenden Kosten im Gesundheitswesen anführt, haben zuletzt kaum andere Anbieter ähnlich stark erhöhen müssen - eine Tatsache, die Verbraucher bei einer Erhöhung der Beiträge um rund 30 Prozent durchaus stutzig machen sollte.

Interner Tarifwechsel: Altersrückstellungen behalten und trotzdem weniger zahlen

Dennoch fühlen sich viele Versicherte an ihre PKV gebunden, da sie bereits Altersrückstellungen angespart haben. Wer von der DKV-Beitragserhöhung betroffen ist, sollte deshalb zunächst prüfen, ob ein interner Tarifwechsel infrage kommt. Dabei stärken dem Versicherungsnehmer inzwischen zahlreiche Gerichtsurteile den Rücken, die Versicherern unter anderem verbieten, den Wechsel zu untersagen, Schlechterstellungen vorzunehmen oder pauschale Beitragszuschläge zu erheben.

Damit der interne Wechsel gelingt, ist es jedoch in fast jedem Falle notwendig, einen externen Berater hinzuzuziehen. So werden uninformierten Versicherten oftmals Tarife angeboten, die zwar günstiger sind, aber dafür weniger Leistungen bieten. Ein Experte kann in solchen Fällen helfen, Klarheit zu schaffen. Dieter Homburg´s Team hat bereits die Alternativen (gleiche Leistungen und ähnlicher Selbstbehalt) bei der DKV geprüft. Es gibt sie, aber die Luft ist mittlerweile sehr dünn geworden. "Zu viele Tarife gleichzeitig werden aktuell bei der DKV erhöht", so der Experte.

Für junge gesunde Kunden ist Versicherungswechsel möglich

In Fällen, in denen es nicht möglich ist, intern einen günstigeren Tarif zu erhalten, besteht immer noch die Option, den Versicherer zu wechseln. Zu diesem Zweck können Versicherte anlässlich der Beitragserhöhung von ihrem Sonderkündigungsrecht Gebrauch machen, um schnellstmöglich aus der ungünstigen Police herauszukommen. Wer noch unter 45 ist und nicht länger als 10 bis 12 Jahre bei der DKV versichert ist, sollte auch diese Option prüfen. Damit sich dieser Schritt lohnt, ist vorab folgendes zu tun:

1. Den eigenen Gesundheitszustand genau betrachten

Um später keine bösen Überraschungen zu erleben, ist es wichtig, den eigenen Gesundheitszustand genau zu kennen und im Versicherungsantrag korrekte Angaben zu machen. Insbesondere sollten Versicherte keine Informationen über chronische Erkrankungen, Arztbesuche oder Aufenthalte im Krankenhaus vorenthalten und diese idealerweise mit einem Auszug der Krankenkasse belegen. Soll die neue Versicherung über einen Agenten abgeschlossen werden, ist zudem darauf zu achten, dass auch dieser die Informationen wahrheitsgemäß weitergibt, um bedarfsgerechte Policen auszuwählen.

2. Professionelle und unabhängige Beratung einholen

Da private Krankenversicherungen Aufschläge für gesundheitliche Einschränkungen fordern, sollte vor dem Wechsel geklärt werden, wie sich der eigene Zustand auf die Versicherbarkeit und die Preisentwicklung auswirkt. Zu diesem Zweck lohnt es sich, einen unabhängigen Experten zurate zu ziehen, der mit der Problematik vertraut ist.

3. Nach einer möglichst beitragsstabilen Versicherung suchen

Oftmals werben Versicherer mit vergünstigten Einstiegstarifen. Diese Tarife sind jedoch mit Vorsicht zu genießen: In der Regel steigen die Beiträge später explosiv an, sodass der Versicherte langfristig nicht von den anfänglichen Ersparnissen profitieren kann. Anstatt die aktuell günstigste Versicherung zu wählen, sollte daher die Beitragsentwicklung über mindestens 25 Jahre hinweg betrachtet werden. Erst nach diesem Zeitraum zeigt sich, ob die Mischkalkulation auch unter Berücksichtigung alter und kranker Versicherungsnehmer aufgeht und die Beiträge sich wirklich stabil entwickeln. Lassen Sie sich also nicht von Hochglanzversprechen blenden, sondern prüfen Sie die Fakten.

4. Verträge und AGB gründlich prüfen

Zuletzt ist auch bei den Vertragsbedingungen immer auf Fallstricke zu achten. Oftmals versuchen Versicherer, sich mit Klauseln aus der Affäre zu ziehen, die es ihnen ermöglichen, unter bestimmten Bedingungen Leistungen zu verweigern. Für die bestmögliche Versorgung im Ernstfall ist es daher unerlässlich, die allgemeinen Geschäftsbedingungen und die individuellen Verträge genau zu lesen und Kostenfallen sowie Einschränkungen bei den wichtigsten Leistungen auszuschließen.

5. Altersrückstellungen mitnehmen

Für alle Verträge, die nach 2008 abgeschlossen wurden, besteht die Möglichkeit, einen ganzen Teil der sogenannten Altersrückstellungen zum neuen Versicherer mitzunehmen. Am besten fragt man schon mal bei seiner jetzigen Versicherung an, in welcher Höhe Übertragungswerte vorhanden sind. Diese können dann einer möglichen neuen Versicherung vorab mitgeteilt werden, denn sie reduzieren den Monatsbeitrag teils erheblich.

Beim Versicherungswechsel nichts dem Zufall überlassen

Wer diese fünf Punkte beherzigt, hat im Regelfall gute Chancen, in eine langfristig gesehen günstigere Versicherung zu wechseln. Häufig ist es dadurch möglich, im Laufe der Jahrzehnte tausende von Euro einzusparen. Immer unter der Voraussetzung, man entscheidet sich für einen beitragsstablieren Versicherer. Versicherte sollten jedoch keinesfalls auf eigene Faust aktiv werden. Es bietet sich daher an, einen Spezialsten mit an Bord zu holen, der die Anbieter auf Herz und Nieren prüft. Nur dann lohnt sich der Wechsel langfristig gesehen.

Dieser Schritt ermöglicht es, Anbieter auszuschließen, deren Konditionen nicht den eigenen Wünschen entsprechen. Ebenso lohnt sich der Blick auf die Zusatzleistungen, um die Entscheidungsfindung zu erleichtern. Zum Beispiel bieten einige Gesellschaften zwar dieselben Preise wie andere, aber dafür Zusatzleistungen wie Telemedizin oder einen Ärztefinder mit Terminservice.

Über Dieter Homburg:

Dieter Homburg ist der Inhaber des Fachzentrums Finanzen und Bestsellerautor des Buches "Altersvorsorge für Dummies". Er schreibt für den Focus und war schon mehrfach bei RTL zu sehen. Der unabhängige Geld-Ratgeber Finanztip empfiehlt ihn insbesondere bei der Wahl der richtigen Krankenversicherung. Seit über 25 Jahre vergleicht er die Beitragsverläufe von Privaten Krankenversicherungen und hat bereits über 5.000 Unternehmern, Freiberuflern und leitenden Angestellten dabei geholfen, über 100.000 Euro bei ihrer eigenen Altersvorsorge und Krankenversicherung einzusparen. Hier geht es zum kostenlosen Tarifcheck.

Pressekontakt:

Fachzentrum Finanzen AG & Co.KG

Vertreten durch: Klaus Dieter Homburg

https://www.dieterhomburg.de/

office@fachzentrum-finanzen.de

Pressekontakt:

Ruben Schäfer

E-Mail: redaktion@dcfverlag.de

Original-Content von: Fachzentrum Finanzen GmbH, übermittelt durch news aktuell