PM: Top-7-Investmentmärkte Q3/2023: Transaktionsgeschehen auf niedrigem Niveau

- Bild-Infos

- Download

PRESSEMITTEILUNG

TOP-7-INVESTMENTMÄRKTE Q1-3/2023

Transaktionsgeschehen auf niedrigem Niveau

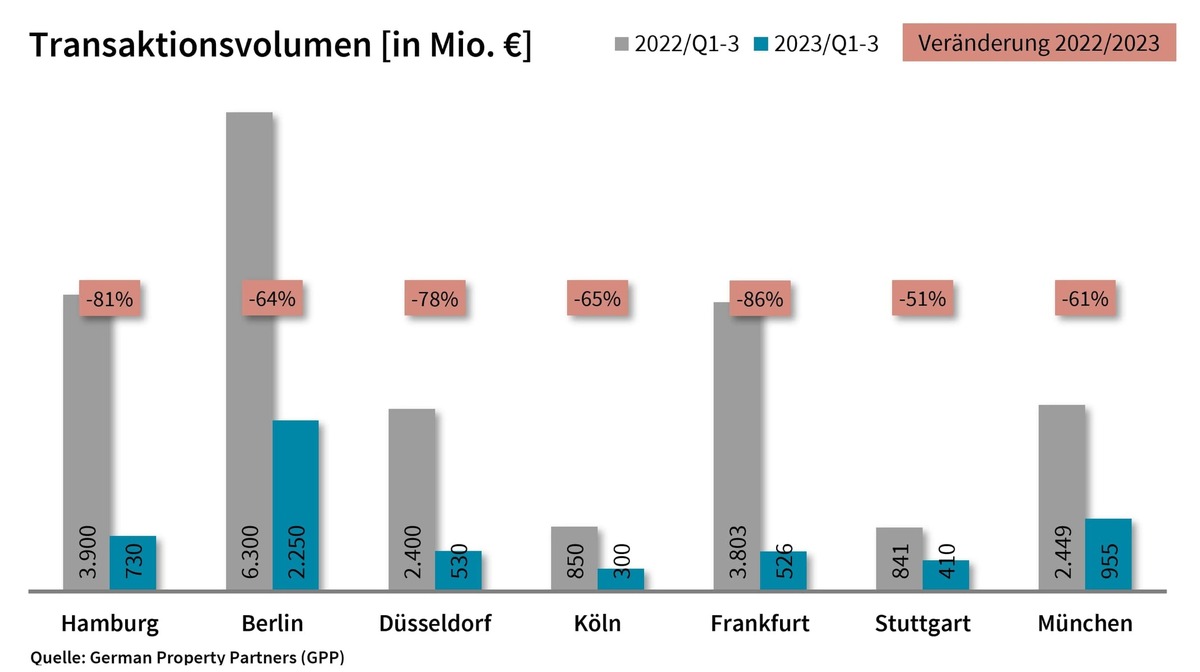

04. Oktober 2023, Hamburg. Die gehemmte Dynamik des 1. Halbjahres setzte sich auf den Top-7-Märkten für gewerbliche Immobilieninvestments fort. Zum Ende des 3. Quartals lag das Transaktionsvolumen (TAV) bei rund 5,7 Mrd. € und damit etwa 72 % unter dem Vorjahreswert von 20,5 Mrd. €. Letzterer wurde jedoch maßgeblich von der großvolumigen Übernahme der alstria durch Brookfield Properties getragen, die das Volumen in allen Top-7-Städten bis auf München in die Höhe trieb – sowie von weiteren Sondereffekten an einzelnen Standorten. Im 3. Quartal 2023 wurden Immobilieninvestments für rund 1,4 Mrd. € abgeschlossen. Im Vergleich zum 2. Quartal (2,2 Mrd. €) lässt sich ein Rückgang um etwa 34 % feststellen. Diese Ergebnisse gehen auf Analysen von German Property Partners (GPP) zurück. Zu dem Gewerbeimmobiliennetzwerk gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive advisors und E & G Real Estate.

„Die Unsicherheit vieler Investoren hinsichtlich der Zins- und Inflationsentwicklung blieb auch im dritten Quartal bestehen. Verstärkt wurde die Zurückhaltung durch Insolvenzmeldungen mehrerer Projektentwickler“, erklärt GPP-Sprecher Andreas Rehberg. „Das Transaktionsgeschehen bewegt sich nach wie vor auf einem niedrigen Niveau. Die Abschlüsse, die zustande kommen, erzielen überwiegend kleine bis mittelgroße Volumina. Nach wie vor hält die Preisfindungsphase an, viele Investoren verbleiben in abwartender Haltung. Einzelne Marktteilnehmer, vor allem eigenkapitalstarke Investoren, sind weiterhin aktiv.“

STÄRKSTE TAV-RÜCKGÄNGE IN FRANKFURT UND HAMBURG

Gemäß GPP-Analysen verblieb das TAV an allen Top-7-Standorten weit unter den Vorjahreswerten. Das deutlichste Minus zeigte sich in Frankfurt (-86 % auf 526 Mio. €). In Hamburg (-81 % auf 730 Mio. €) und Düsseldorf (-78 % auf 530 Mio. €) erfasste GPP ähnlich starke Rückgänge. In Stuttgart nahm das TAV im Vorjahresvergleich am wenigsten ab (-51 % auf 410 Mio. €). Dazwischen lag Köln mit einer Abnahme von 65 % auf 300 Mio. €. Das höchste Volumen erzielte Berlin. In der Bundeshauptstadt wurden Immobilieninvestments für rund 2,25 Mrd. € abgeschlossen.

Büroimmobilien blieben die mit Abstand am meisten gehandelte Assetklasse. Sie machten in etwa die Hälfte des TAV (51 %) aus. Dieses Ergebnis liegt allerdings deutlich unter dem Vorjahreswert von 75 %. Einzelhandelsimmobilien waren mit einem Volumenanteil von rund 18 % hingegen deutlich gefragter als im Vorjahreszeitraum (3 %). 11 % des TAV entfielen auf Mixed-Use-Objekte. Der Anteil internationaler Investoren belief sich auf 22 %. Damit zeigten sie sich deutlich weniger aktiv als im Vergleichszeitraum 2022 (52 %). Etwa 26 % des TAV entfielen auf Portfolio-Verkäufe.

SPITZENRENDITEN: PLUS AN ALLEN STANDORTEN

Die Netto-Spitzenrenditen stiegen Analysen von GPP zufolge an allen Top-7-Standorten sowie in allen Assetklassen weiter an. Die durchschnittliche Top-7-Spitzenrendite für Büroimmobilien kletterte um 1,04 %-Punkte auf 4,16 %. Für Industrie- und Logistikimmobilien verzeichnete sie ein Plus von 0,80 %-Punkten auf 4,37 %. Aufgrund von nur wenigen zugrundeliegenden Transaktionen sind diese Rendite-Einschätzungen allerdings nicht repräsentativ.

PROGNOSE: ZUNEHMENDE PLANBARKEIT IM JAHR 2024

Unter den aktuell herrschenden Rahmenbedingungen rechnet GPP zum Jahresende nicht mit einer Trendwende im Sinne einer Jahresendrallye. „Zwar sind Objekte am Markt, aber Käufer und Verkäufer stehen weiterhin vor der Herausforderung der Preisbildung. Demnach dürfe die Zurückhaltung der Investoren in diesem Jahr weitestgehend bestehen bleiben“, so Rehberg. „Wir sind jedoch optimistisch, dass sich die wirtschaftliche Situation im Jahresverlauf 2024 verbessern wird. Sobald das Zins- und Finanzierungsumfeld wieder mehr Planung zulässt, dürften besonders institutionelle Investoren wieder eine aktivere Rolle einnehmen und die Marktdynamik ankurbeln.“

Eine Übersicht der Top-Abschlüsse und aller relevanten Marktzahlen finden Sie im Dokument anbei (Download am Ende der Mail).

ÜBER GERMAN PROPERTY PARTNERS

German Property Partners (GPP) ist ein deutschlandweites Netzwerk lokal führender Gewerbe-Immobiliendienstleister. Hierzu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate. Es zeichnet sich durch tiefe Marktkenntnisse vor Ort, langjährig für die Partnerunternehmen tätige Immobilienberater und das persönliche Engagement der Gesellschafter und Geschäftsführer aus.

Das Netzwerk verfügt in den Top-7-Städten Hamburg, Berlin, Düsseldorf, Köln|Bonn, Frankfurt, Stuttgart und München über eigene Standorte und bietet Dienstleistungen in den Bereichen Immobilien-Investments, gewerbliche Vermietung, unternehmerisches Immobilienmanagement (CREM), Immobilienbewertung und Research an. Bank-, Finanzierungs- und Verwaltungs-Dienstleistungen runden das Leistungsspektrum ab.

Aktuell sind mehr als 420 Immobilienspezialisten für das Netzwerk tätig. 2022 vermittelte GPP deutschlandweit rund 580.000 m² Gewerbefläche und betreute ein Transaktionsvolumen in Höhe von rund 1,5 Mrd. €.

Mit freundlichen Grüßen

Katharina Koester Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-988 Telefax: +49 (0)40 / 350 80 2-987 k.koester@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Frank-D. Albers, Andreas Gnielka, Björn Holzwarth, Lars Seidel, Frank Stolz Vorsitzender des Aufsichtsrates: Wilfried Jastrembski Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Investm~märkte-3Q-2023.docx