PM: Top-7-Investmentmärkte Q3/2021: Stabile Entwicklung durch gestiegene Investitionsbereitschaft

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

PRESSEMITTEILUNG

TOP-7-INVESTMENTMÄRKTE Q3/2021

Stabile Entwicklung durch gestiegene Investitionsbereitschaft

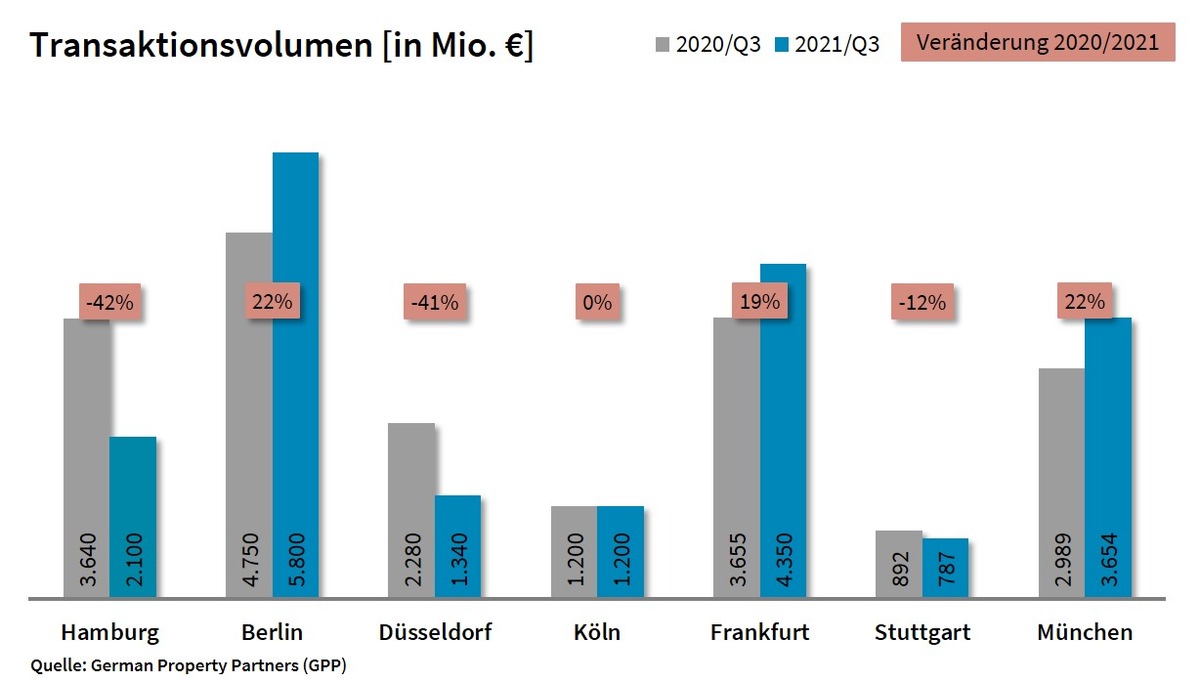

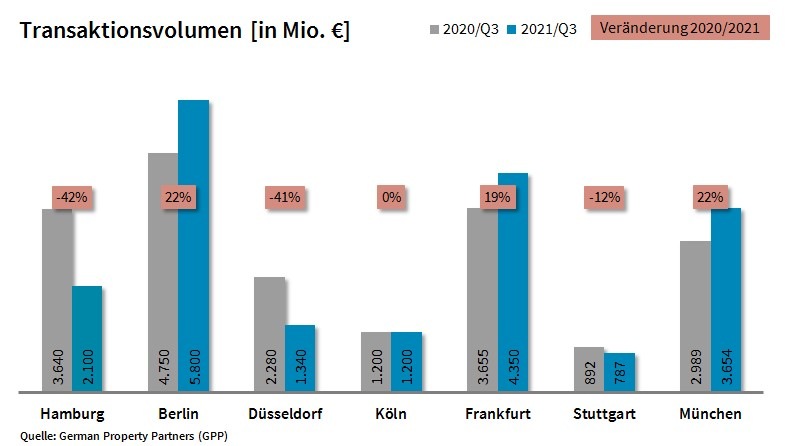

4. Oktober 2021, Hamburg. Das Transaktionsvolumen (TAV) für gewerbliche Immobilieninvestments an den deutschen Top-7-Standorten blieb auch zum Ende des 3. Quartals 2021 auf stabilem Niveau. Insgesamt wurden Immobilien im Wert von 19,2 Mrd. € veräußert, was einem leichten Minus von 1 % gegenüber dem Vorjahr entspricht. Das TAV der einzelnen Märkte entwickelt sich jedoch weiterhin sehr unterschiedlich. „Bei einem Großteil der Märkte besteht eine anhaltend hohe Produktknappheit. Hohe Steigerungsraten wie in Berlin, Frankfurt und München sind insbesondere auf Sondereffekte zurückzuführen. Sie verweisen aber dennoch auf eine hohe Investitionsbereitschaft“, erläutert Oliver Schön, Sprecher von German Property Partners (GPP). Zu dem Gewerbeimmobiliennetzwerk gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

SONDEREFFEKTE UND MARKTBELEBUNG PUSHEN INVESTMENTMÄRKTE

Eine besonders starke Entwicklung des TAV verzeichnete Frankfurt im 3. Quartal. Die Veräußerungen des „FOUR – T1“ und des „Skyper“ für insgesamt knapp 2 Mrd. € trugen mehrheitlich zu dem Umsatzplus von 19 % bei, nachdem das Transaktionsgeschehen im 1. Halbjahr noch äußerst schwach war. Das größte Umsatzplus im 3. Quartal verzeichneten Berlin und München mit je 22 %. Beide Metropolen profitierten dabei u. a. von den starken Vorquartalen mit Sondereffekten. In Berlin wurden zudem einige Objekte zu Kaufpreisen über 100 Mio. € veräußert. In Köln blieb das TAV bislang noch auf dem Niveau des Vorjahres, inzwischen sind die Investoren aber sehr aktiv geworden und haben einige Verkaufsprozesse begonnen. In Stuttgart lag das TAV mit ‑12 % noch unter Vorjahresniveau. Allerdings wurde in der baden-württembergischen Landeshauptstadt im 3. Quartal 2021 deutlich mehr umgesetzt als vor einem Jahr. Der anhaltend hohe Mangel an Core-Objekten sorgte in Hamburg (-42 %) und Düsseldorf (-41 %) für ein weiterhin niedriges Transaktionsvolumen. Im Vergleich zu den ersten beiden Quartalen 2021 hat das Marktgeschehen in der Hansestadt jedoch wieder deutlich an Fahrt aufgenommen, da Investoren hier wieder auf alle Risikoklassen setzen. In Düsseldorf zeigten sich Anleger hingegen noch zurückhaltender und setzten auf sichere Core-Objekte. An vier der Top-7-Standorte blieb der Anteil an Portfolio-Verkäufen weiterhin niedrig, den größten Rückgang verzeichnete Berlin mit -73 %. Hingegen stieg der Anteil in Stuttgart auf +257,5 %.

SPITZENRENDITEN FÜR BÜRO- UND LOGISTIKIMMOBILIEN WEITER UNTER DRUCK

Das Interesse von ausländischen Investoren zeigte sich mit einem Anteil von 33 % insgesamt stabil. Während ihr Anteil am Großteil der Top-7-Standorte auf ähnlichem Niveau wie im Vorjahr lag, blieb ihr Anteil in Hamburg und Frankfurt noch weit unter Vorjahresniveau. Als beliebteste Assetklasse erweisen sich weiterhin Büro-Immobilien. „Durch die Corona-Pandemie und die Unsicherheiten an den Arbeitsmärkten war die Investitionsbereitschaft in Büro-Immobilien vielerorts zwischenzeitlich zurückgegangen. Seit Ende des zweiten Lockdowns erstarken die Büromärkte an einigen Standorten wieder spürbar und dies stützt wiederum den Investmentmarkt in dieser so wichtigen Assetklasse“, stellt Schön fest. Den höchsten Anteil am Transaktionsvolumen machten Büro-Immobilien in Frankfurt mit 83 % aus. Eine Ausnahme bildet Berlin, wo durch die Veräußerung des „Fürst“ im 2. Quartal die Objektart Mischnutzung mit 45 % dominierte. Die insgesamt hohe Nachfrage nach gewerblichen Immobilien-Produkten setzt die Spitzenrenditen weiter unter Druck. Im Vorjahresvergleich gab die Spitzenrendite für Büro-Immobilien um -0,08 %-Punkte auf 2,80 % nach. Am stärksten nachgegeben hat die Büro-Spitzenrendite in München mit -0,25 %-Punkten auf 2,75 %. Die niedrigste Spitzenrendite in dieser Assetklasse wies Hamburg mit 2,60 % auf. Einen weiterhin signifikanten Rückgang der Spitzenrendite verzeichneten Industrie- und Logistikimmobilien mit -0,38 %-Punkten auf durchschnittlich 3,58 %. Den höchsten Rückgang verbuchte Hamburg (-0,70 %-Punkte) sowie Stuttgart und München mit jeweils -0,50 %-Punkten.

PROGNOSE: TAV DER TOP-7-STANDORTE AUF ÄHNLICHEM NIVEAU WIE IM VORJAHR

„An allen Top-7-Standorten befinden sich noch einige größere Transaktionen in der Pipeline. Daher erwarten wir einen interessanten Jahresendspurt“, so Schön. Insgesamt dürfte das TAV auf Vorjahresniveau bleiben. In Berlin wird das TAV aufgrund einer Vielzahl an ausstehenden großvolumigen Transaktionen höher als erwartet ausfallen. In Frankfurt dürfte der Anlagedruck zu einer höheren Investitionsbereitschaft zum Jahresende führen. Mit eher soliden Ergebnissen unter Vorjahresniveau rechnet German Property Partners in Hamburg und Düsseldorf aufgrund der weiterhin starken Produktknappheit.

Eine Übersicht der Top-Abschlüsse und aller relevanten Marktzahlen finden Sie im Dokument anbei (Download am Ende der Mail).

i. A. Berit Friedrich Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-620 Telefax: +49 (0)40 / 350 80 2-987 b.friedrich@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Björn Holzwarth, Sandra Ludwig, Holger Michaelis, Lars Seidel Vorsitzender des Aufsichtsrates: Frank Brockmann Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Investm~kte-3Q-2021-de.docx