DFSI-Studie "Unternehmensqualität der Lebensversicherer": Die besten Anbieter 2023/2024

- Bild-Infos

- Download

Köln (ots)

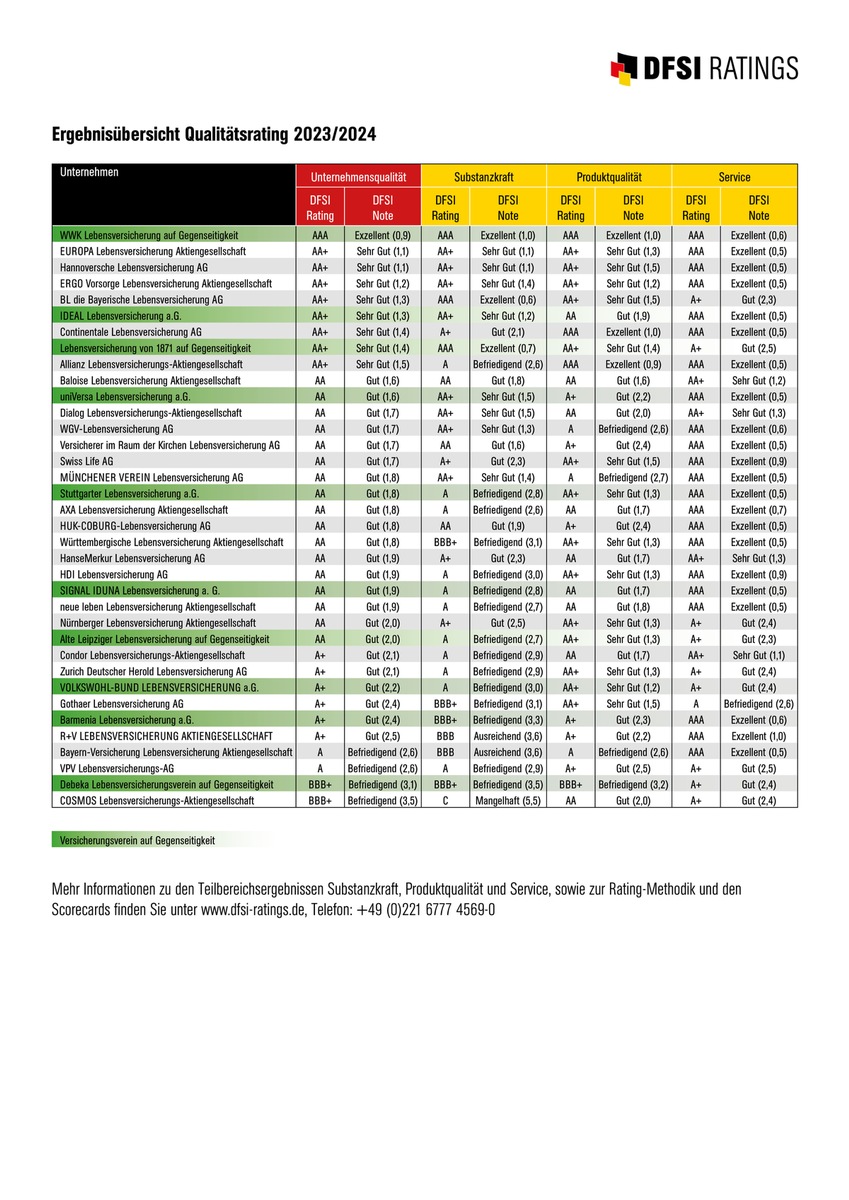

Minuszinsen sind zwar passé, dafür kämpfen Lebensversicherer mit Folgen der abrupten Zinswende. DFSI Ratings hat daher auch 2023 in der Studie "Unternehmensqualität der Lebensversicherer" 36 marktrelevante Anbieter daraufhin untersucht, wie gut sie für die neuen Turbulenzen gerüstet sind. Die Testbesten im Qualitätsrating: Auf dem ersten Platz die WWK, knapp dahinter die Europa Lebensversicherung gefolgt von der Hannoverschen.

Grundsätzlich sind steigende Zinsen für Lebensversicherer positiv. Aber die Geschwindigkeit mit der die Europäische Zentralbank (EZB) die Leitzinsen angehoben hat, macht der Branche zu schaffen. Zur Erinnerung: Noch zu Jahresbeginn 2022 lagen die EZB-Leitzinsen bei minus 0,5 beziehungsweise 0,0 Prozent - und das seit Jahren. Wegen des "ewigen" Zinstiefs senkte der Gesetzgeber sogar den Höchstrechnungszins auf 0,25 Prozent. Damit aber lassen sich vollständige Garantien auf eingezahlte Beiträge unmöglich darstellen. Viele Versicherer verabschiedeten sich in der Folge von der "traditionellen" 100-Prozent-Garantie bei klassischen Lebensversicherungen. Damit war aber auch das beliebteste Verkaufsargument für diese Form der Lebensversicherung gestorben.

Doch dann kam, ausgelöst durch den Ukrainekrieg, die Inflation mit aller Macht zurück und löste eine abrupte Kehrtwende der EZB bei den Leitzinsen aus. Bis Mitte Oktober 2023 - also in nur eindreiviertel Jahren - stiegen sie auf 4,0 und 4,5 Prozent.

"Generell sind steigende Zinsen zwar gut für die Branche und ihre Kunden", konstatiert DFSI-Experte Ewy. "Erwerben die Versicherer neue Anleihen, so holen sie sich damit höhere Renditen ins Depot." Doch umgekehrt geraten die Kurse bereits emittierter Anleihen unter Druck. "Das kann dazu führen, dass der aktuelle Marktwert der Anleihen, die in den Depots der Lebensversicherer liegen, niedriger ist als deren Buchwert in der Bilanz", weiß Ewy. "Dann entstehen bei dem Versicherer Stille Lasten." Branchenweit sollen sich inzwischen die Stillen Lasten auf geschätzt 150 bis 200 Milliarden Euro belaufen.

Das ist solange kein Problem, solange diese Anleihen nicht verkauft werden müssen, sondern bis zur Endfälligkeit gehalten und komplett zurückgezahlt werden. Kommt es jedoch zu einer Stornierungswelle bei Lebensversicherungen, in der viele Kunden ihre Gelder abziehen, etwa weil sie diese dank kräftig gestiegener Zinsen direkt in wieder attraktiv erscheinende Anleihen investieren wollen, dann müssen im schlimmsten Fall Stille Lasten realisiert werden. Heißt im Klartext: Wertpapiere müssten weit unter Kaufwert abgestoßen werden. Ein Horrorszenario für Versicherer. "Doch so weit ist es bisher noch längst nicht", beschwichtigt Studienleiter Ewy. "Allerdings ist das zinssensible Einmalgeschäft der Lebensversicherer in 2023 kräftig eingebrochen. Für Ewy ein Hinweis darauf, dass ein Versicherungs-Run nicht vollständig ausgeschlossen werden kann. Der Experte verweist daher auf das seit Jahren am Markt etablierte DFSI-Qualitätsrating: "Es gibt auch in dieser Situation privaten Kunden wichtige Informationen dazu, wie gut einzelne Lebensversicherer durch diese Turbulenzen kommen werden", sagt DFSI-Studienleiter Ewy. Doch zurück zur Situation der Branche.

Erschwerend kommt für Lebensversicherer derzeit hinzu, dass gerade in Krisenzeiten - Stichworte: Ukraine-Krieg und Palästina-Konflikt - die langfristige (Alters-) Vorsorge gerne auf die lange Bank geschoben wird. Auch die hohe Inflation, die trotz gestiegener Zinsen Kaufkraftverluste bei Lebensversicherungen, Festgeldern und Zinspapieren bedingt, verleitet nicht zum Abschluss neuer Policen. Zumal die stark gestiegenen Preise negativ auf das Budget privater Verbraucher für ihre langfristige Vorsorge durchschlagen, wie sich an den Beitragseinnahmen der Lebensversicherer ablesen lässt. Sie sollen nach ersten Schätzungen 2023 um gut drei Prozent sinken. Und das, nachdem sie bereits 2022 um rund sieben Prozent zurückgegangen sind.

Andererseits bringen die gestiegenen Zinsen den Lebensversicherern Entlastung bei der Zinszusatzreserve (ZZR). Diesen Kapitalpuffer hat der Gesetzgeber der Branche verpflichtend vorgeschrieben, um trotz des jahrelangen Nullzins-Umfeldes alle eingegangenen Garantien bedienen zu können. Bis Ende 2021 wurden insgesamt rund 97 Milliarden Euro in die ZZR gesteckt. "Laut Berechnungen sind 2022 branchenweit vier Milliarden Euro frei geworden, die zuvor in der ZZR gebunden waren. In den kommenden Jahren sollte die ZZR mindestens in gleichem Tempo weiter abgebaut werden können. "Werden ZZR-Reserven aufgelöst, hat der Versicherer mehrere Möglichkeiten", erläutert DFSI-Experte Ewy. "Er kann entweder die Überschussbeteiligungen erhöhen oder er kann diese Mittel dazu verwenden, Stille Lasten abzubauen." Im ersten Fall werfen die einzelnen Verträge wieder mehr ab. Anders die Situation im zweiten Fall: "Dann bleibt es für die Kunden bei den Mini-Renditen der vergangenen Jahre," so Ewy. "Allerdings wurde durch den Abbau Stiller Lasten der Versicherer - unsichtbar für normale Kunden - auf ein stabileres Fundament gestellt." Wie Versicherer hier im Einzelfall vorgehen, hängt auch davon ab, wie hoch die Stillen Lasten in Relation zu den gesamten Kapitalanlagen sind. Laut der Jahresabschlüsse für 2022 bewegen sich die Stillen Lasten je nach Versicherer zwischen einem und knapp 25 Prozent.

Angesichts dieser Situation sollten Neukunden beim Abschluss ihrer Police gezielt auf Anbieter setzen, die auch in den derzeitigen Turbulenzen gut dastehen und ein zukunftssicheres Geschäftsmodell vorweisen können. Aber auch für alle, die bereits eine Lebensversicherungs- oder Rentenpolice haben, sollte die Zukunftsfestigkeit ihres Versicherers höchste Priorität haben. Jeder Kunde sollte sich fragen: "Wie sicher ist es, dass mein Versicherer in den kommenden Jahren und Jahrzehnten so gut wirtschaftet, dass sich meine Police auch tatsächlich lohnt?"

Um hier eine leicht verständliche aber dennoch differenzierende Hilfestellung zu geben, hat DFSI Ratings - eine Ausgründung des Deutschen Service-Instituts (DFSI) in Köln - auch dieses Jahr die Studie "Unternehmensqualität der Lebensversicherer" erstellt. Für das aktuelle Rating wurden 36 marktrelevante Lebensversicherer eingehend bewertet. Diese decken zusammen rund 75 Prozent des deutschen Lebensversicherungsmarkts ab.

"Potentielle Neukunden können mit unserem einzigartigen DFSI-Qualitätsrating schnell und einfach Lebensversicherer mit sehr hoher Qualität und Substanzkraft erkennen ", erklärt DFSI-Studienleiter Sebastian Ewy. "Unser Qualitätsrating kann aber auch für Bestandskunden wertvolle Antworten auf die Frage liefern, ob Verträge fortgeführt, stillgelegt oder storniert werden sollten."

Für das DFSI-Qualitätsrating werden die drei für die Kunden wichtigsten Faktoren zur Beurteilung der Qualität "ihres" Lebensversicherers - finanzielle Substanzkraft, Produkt- und Servicequalität - untersucht und bewertet. Substanzkraft und Produktqualität fließen dabei mit je 40 Prozent in das Ergebnis ein, der Service mit 20 Prozent.

Um zu ermitteln, wie es um die Substanzkraft der Versicherer bestellt ist, setzten die Experten von DFSI Ratings auf drei Kennzahlen: die Gewinndeklaration für 2023, die Nettorendite und die Substanzkraftquote. Letztere wird wiederum aus vier Kennzahlen ermittelt: freier RfB- und Eigenkapital-Quote, Bewertungsreserven sowie Deckungsrückstellung.

"Die Solvency-II-Quote, kurz SCR-Quote, berücksichtigen wir ebenfalls - allerdings nur als ,Hygienefaktor' ", sagt Ewy. Liegt die bereinigte SCR-Quote unter 100 Prozent, werden vom ermittelten Substanzkraftergebnis 50 Punkte abgezogen. "Das halten wir für angebracht, da diese Anbieter die geforderten gesetzlichen Vorgaben derzeit nicht erfüllen", erläutert Ewy. Dieses Vorgehen führt dazu, dass Versicherer, die bei der Substanzkraft die volle Punktzahl erreichen, aber eine bereinigte SCR-Quote von weniger als 100 Prozent ausweisen, in diesem Teilbereich nicht besser als "Befriedigend" abschneiden können.

Zur Messung der Produktqualität greift das DFSI auf eigene Studien zurück, mit denen während der vergangenen zwölf Monate die Qualität unterschiedlicher Lebensversicherungsprodukte getestet wurde. Die Servicequalität wiederum wird indirekt aus Kennzahlen wie den Früh- und Spät-Stornoquoten, der Beschwerdestatistik der Bafin sowie den Ergebnissen hauseigener und fremder Servicestudien ermittelt.

Wie im Vorjahr erreicht im aktuellen Qualitätsrating der Lebensversicherer von 36 untersuchten Lebensversicherern lediglich die WWK Lebensversicherung die Bestnote "Exzellent (1,0)". Die Lebensversicherer Europa und Hannoversche schrammen dagegen mit der Note "Sehr Gut (1,1)" jeweils ganz knapp an der Bestnote vorbei. Neben diesen beiden bestanden weitere sechs Lebensversicherer den DFSI-Test mit "Sehr Gut": Allianz, BL die Bayerische, Continentale, ERGO Vorsorge, IDEAL und LV1871. Das Gros der Lebensversicherer - insgesamt 23 Unternehmen - erhielt die Endnote "Gut". Vier Versicherer bekamen die Note "Befriedigend".

Mehr Informationen zu den Ergebnissen des Ratings finden Sie unter https://www.dfsi-ratings.de

DFSI Ratings GmbH ist eine unabhängige Agentur für Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221/67 77 45 69-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

https://www.dfsi-ratings.de

Tel.: +49 (0)221/67 77 45 69-0

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell