Finanztip Verbraucherinformation GmbH - ein Unternehmen der Finanztip Stiftung

Rekordkurs bei Riester-Kündigungen: Finanztip stellt Forderungen zur Reform der Altersvorsorge

- Bild-Infos

- Download

Ein Dokument

Pressemitteilung

Rekordkurs bei Riester-Kündigungen: Finanztip stellt Forderungen zur Reform der Altersvorsorge

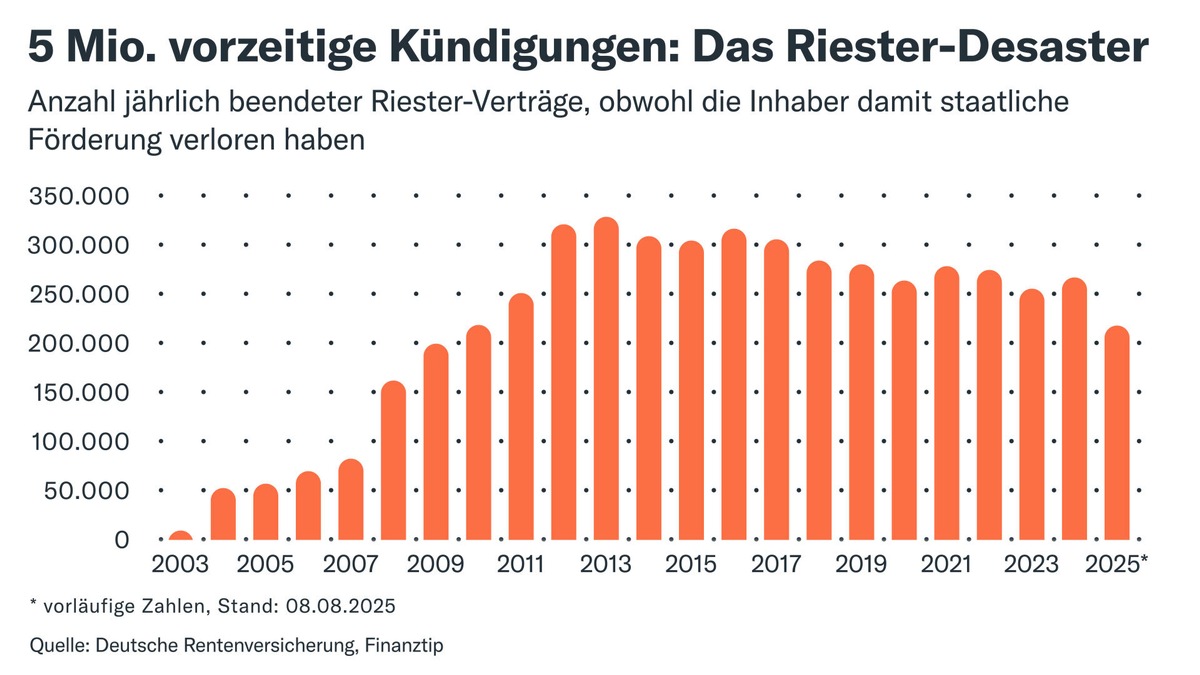

Berlin, 24.09.2025 – Neue Zahlen offenbaren das Ausmaß der Riester-Krise: Mehr als fünf Millionen Verträge wurden bis heute vorzeitig gekündigt – jeder vierte der 20 Millionen Abschlüsse. Allein von Januar bis August 2025 kamen fast 220.000 Kündigungen hinzu, wie Recherchen des unabhängigen Geldratgebers Finanztip zeigen. Hält dieses Tempo an, wird 2025 zum Rekordjahr für Riester-Kündigungen. „Die Riester-Rente startete vor fast 25 Jahren mit dem Versprechen, die Rentenlücke zu schließen und den Menschen eine verlässliche Altersvorsorge zu bieten“, sagt Saidi Sulilatu, Chefredakteur von Finanztip. „Dieses Vorhaben ist gescheitert.“

Aktuell nimmt die Bundesregierung einen neuen Anlauf: Die Frühstartrente soll 2026 starten, an deren Entwurf arbeitet das Bundesfinanzministerium. Jedes Kind von sechs bis 18 Jahren soll zehn Euro im Monat vom Staat bekommen, eingezahlt in ein Altersvorsorgedepot. Eine Ausweitung des unterstützten Personenkreises ist nicht geplant, eine wirkliche Riester-Reform nicht absehbar: „Ein Fehler, denn die Frühstartrente in der diskutierten Form verfehlt das Ziel einer breiten Vorsorge“, so Sulilatu. „Altersvorsorge ist eine gesamtgesellschaftliche Aufgabe – nicht nur eine Kinderzulage.“ Gerade Eltern, Berufseinsteigende oder Alleinerziehende bräuchten Unterstützung, sonst bleibe ein sicheres Alterseinkommen oft unerreichbar.

Fünf Punkte für eine erfolgreiche Reform der privaten Altersvorsorge

Deshalb plädiert Finanztip in einem Positionspapier für ein staatlich gefördertes Vorsorgedepot für alle Verbraucherinnen und Verbraucher – unabhängig vom Alter beim Start, ohne komplizierten Antrag oder Einkommensprüfung. „Teure Versäumnisse der Vergangenheit müssen korrigiert werden“, so Sulilatu. Für die dringend notwendige Reform der privaten Altersvorsorge müssen dabei fünf Lehren aus dem Riester-Desaster gezogen werden:

- Niedrigere Kosten, mehr Rendite – Die Riester-Rente scheiterte an hohen Kosten, Intransparenz und komplexen Regularien. Eine moderne Altersvorsorge braucht deshalb einfache, standardisierte ETF-Produkte mit gedeckelten Gesamtkosten von maximal 0,5 Prozent pro Jahr – inklusive Fondsverwaltung und Depotführung.

- Produkte ohne Garantien – Die 100-prozentige Beitragsgarantie hat Riester in der Niedrigzinsphase unattraktiv gemacht: Kapital bleibt zwar nominell erhalten, verliert aber real durch die Inflation an Wert. Eine moderne Altersvorsorge sollte deshalb flexible Varianten zulassen – Produkte mit und ohne Garantien.

- Flexible Auszahlmodelle – Die Riester-Rente ist unflexibel: Das angesparte Kapital muss größtenteils verrentet oder kompliziert für das Eigenheim genutzt werden und geht bei frühem Tod oft verloren – ein wesentlicher Vertrauensbruch gegenüber der Bevölkerung. Moderne Vorsorge braucht Wahlfreiheit, etwa Teilentnahmen, flexible und vererbbare Auszahlungen.

- Breite Beteiligung – Opt-in-Modelle wie Riester scheitern an geringer Beteiligung. Denn viele Menschen verharren im Status quo, selbst wenn ihnen das langfristig schadet. Opt-out-Systeme nutzen diese Passivität: Wer nicht widerspricht, spart automatisch – ein Vorteil für Geringverdienende und finanzferne Gruppen, die stark von Altersarmut bedroht sind.

- Klare Steuerregeln – Riester war zu komplex: Komplizierte Anträge, Einkommensprüfungen und Steuerregeln haben viele abgeschreckt. Altersvorsorge muss einfach und transparent sein, mit pauschaler Förderung, absetzbaren Zusatzbeiträgen und Unterstützung für Geringverdienende. Klare Regeln und Freibeträge sichern Fairness in der Rentenphase.

Würden diese fünf Punkte umgesetzt, hätten Verbraucherinnen und Verbraucher realistischere Chancen auf ein Schließen ihrer persönlichen Rentenlücke durch Vermögensaufbau. Denn unbestritten ist, dass die gesetzliche Rente allein für die meisten nicht ausreichen wird. Gerade weil die durchschnittliche Lebenserwartung steigt, wächst der persönliche Bedarf. „Viele Menschen unterschätzen, wie viel sie sparen müssen, um später abgesichert zu sein“, erklärt Sulilatu.

Ohne Zusatzvorsorge fehlen im Alter schnell Hunderttausende Euro

Mit einem kostenfreien Finanztip-Ratgeber kann jeder seinen individuellen Vorsorgeaufwand ermitteln. Dafür wurden 900 Musterfälle simuliert. So hat eine heute 30-jährige Frau, die monatlich 2.700 Euro netto verdient, einen Gesamtbedarf von einer Million Euro, wenn sie mit 67 Jahren in Rente geht und 100 Jahre alt wird. Rechnet man mit 20 Rentenjahren für eine heute 30-Jährige, liegt die Rentenlücke immer noch bei über 500.000 Euro. „Es ist wichtig, sich an große Zahlen bei der lebenslangen Rentenlücke zu gewöhnen“, so Sulilatu. Bei der Rechnung wurde ein Budget von 80 Prozent des letzten Gehalts vor Renteneintritt sowie eine Steigerung der Lebenserhaltungskosten durch Inflation berücksichtigt.

Wie sehr ein staatlich gefördertes Vorsorgedepot den Menschen beim Schließen ihrer Rentenlücke helfen könnte, zeigt Finanztip mit einer weiteren Rechnung: Wer frühzeitig 15 Prozent seines Nettogehalts in einen global gestreuten Aktien-ETF investiert, hat gute Chancen, die Inflation langfristig zu schlagen und im Alter finanziell abgesichert zu sein. Entscheidend ist der frühe Einstieg, betont Sulilatu: „Je früher man das Investieren anfängt, desto weniger Druck hat man später.“ So müsste eine 30-jährige Frau mit 2.700 Euro netto rund 430 Euro monatlich investieren, um ihre Rentenlücke zu schließen. Beginnt sie erst mit 35 Jahren, steigt der Betrag auf etwa 540 Euro, bei einem Start mit 40 Jahren sogar auf fast 690 Euro. In der Praxis legen aber nur 20 Prozent der 30- bis 39-Jährigen über 400 Euro im Monat für die Altersvorsorge zurück, wie eine repräsentative Finanztip-Befragung zeigt.

Weitere Informationen

- Zum Finanztip-Positionspapier „Reform der Altersvorsorge – 5 Punkte, damit die Frühstartrente nicht zu kurz greift“

- Zum Finanztip-E-Paper „Das 1x1 der Geldanlage“

- Zum Finanztip-Ratgeber Frühstart-Rente

Zum Pressebereich

Über Finanztip

Finanztip ist Deutschlands führender Geldratgeber. Finanztip zeigt, wie man seine Finanzen einfach selbst machen kann. Dafür recherchiert eine unabhängige Redaktion aus Expertinnen und Experten rund um die Chefredakteure Hermann-Josef Tenhagen und Saidi Sulilatu für ihr Publikum relevante Finanzthemen: von Geldanlage, Versicherung und Kredit über Energie, Medien und Mobilität bis hin zu Reise, Recht und Steuern. Die Redaktion arbeitet nach einem strengen Redaktionskodex. Das Angebot von Finanztip ist kostenlos und umfasst einen wöchentlichen Newsletter sowie eine Website mit mehr als 1.000 fundierten Ratgebern mit konkreten Empfehlungen. Darüber hinaus bietet Finanztip einen Youtube-Kanal sowie die Podcasts „Auf Geldreise“ (der sich speziell an Frauen richtet) und „Geld ganz einfach“. Jede Woche nutzen Millionen von Menschen die digitalen Angebote und Informationen von Finanztip. Finanztip ist Teil der gemeinnützigen Finanztip-Stiftung, deren Stiftungszweck die Finanzbildung von Verbrauchern ist.

Pressekontakt:

Finanztip Verbraucherinformation GmbH - ein Unternehmen der Finanztip Stiftung Hasenheide 54 10967 Berlin Telefon: 030 / 220 56 09 - 80 http://www.finanztip.de/presse/ Geschäftsführer: Dr. Simon Bründl, Stephan Link, Saidi Sulilatu, Hermann-Josef Tenhagen Sitz der Gesellschaft: Berlin | Amtsgericht: Charlottenburg | HRB 162233 B