DFSI - Deutsches Finanz-Service Institut GmbH

Wenn die Kraft zum Arbeiten fehlt

Das DFSI Deutsche Finanz-Service Institut testet Berufsunfähigkeits-Policen separat für fünf Berufsgruppen

- Bild-Infos

- Download

Köln (ots)

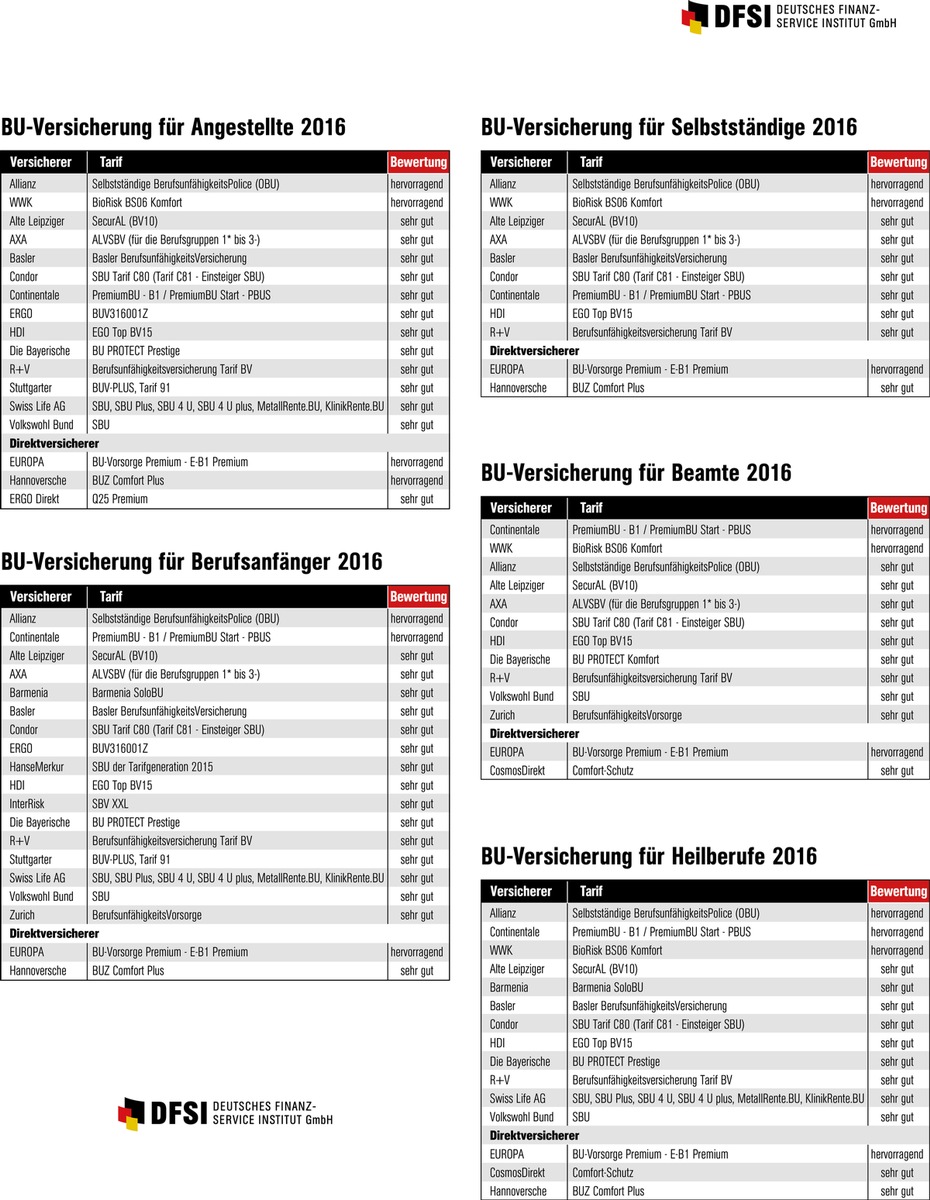

Bei den Service-Versicherern bieten mit Allianz, WWK und Continentale drei Versicherer hervorragende Tarife. Bei den Online-Versicherern ist die Europa bei allen Berufsgruppen top. Die Hannoversche erhält einmal die Note "Hervorragend".

Kaum einem ist klar, welch ein Vermögen die eigene Arbeitskraft darstellt. Doch rechnet man das Monatseinkommen aufs Berufsleben hoch, dann wird klar: Das sind meist Millionenwerte. Schon wer 40 Jahre lang 2000 Euro netto im Monat hat, kommt ohne Karrieresprung und ohne jede Gehaltssteigerung auf insgesamt 960.000 Euro. Bei 3000 Euro monatlich werden daraus schon 1,44 Millionen. Rechnet man noch Gehaltssteigerungen von zwei Prozent im Jahr mit ein, ist man schon bei 2,17 Millionen Euro. Das sind zwar längst noch keine exorbitanten Gehälter, doch zeigen schon diese Beispiele, um welche Summen es geht. Allerdings kann bei weitem nicht jeder sich auch tatsächlich im Laufe der Jahre Millionen aus eigener Kraft erarbeiten. Etwa jeder vierte Beschäftigte wird im Laufe seines Arbeitslebens berufsunfähig, kann also den einmal erlernten Beruf nicht mehr ausüben. Und berufsunfähig werden nicht nur Personen, die körperlich tätig sind. So ist beispielsweise In rund 30 Prozent der Fälle eine psychische Erkrankung oder Nervenleiden die Ursache der Berufsunfähigkeit (BU).

Doch private Vorsorge gegen die finanziellen Auswirkungen des Verlusts der eigenen Arbeitskraft betreiben die wenigsten. Nur etwa in jedem vierten Haushalt gibt es BU-Policen. "Viele glauben, im Fall der Berufsunfähigkeit gebe es Geld von der gesetzlichen Rentenversicherung", weiß Thomas Lemke, Geschäftsführer der DFSI Deutsches Finanz-Service Institut GmbH, die sich der Aufklärung der Verbraucher in Finanz- und Versicherungsfragen verschrieben hat. "Doch weit gefehlt, bereits seit 15 Jahren zahlt der Staat allen ab 1961 Geborenen nur noch dann eine kleine Rente, wenn sie überhaupt nicht mehr arbeiten können", führt Lemke weiter aus. "Wenn aber beispielsweise ein Chefarzt noch als Nachtportier arbeiten könnte, gibt es vom Staat überhaupt keine Rente." Für den Experten ist daher völlig klar: "Jeder, der seinen Lebensunterhalt durch die eigene Arbeitskraft erwirtschaftet, benötigt unbedingt eine private Absicherung gegen Berufsunfähigkeit, will er den bereits erreichten Lebensstandard auch im fall des Falles halten."

Für das Deutsche Finanz-Service Institut Grund genug, die BU-Angebote von Service- und von Online-Versicherern sowohl hinsichtlich ihrer Versicherungsbedingungen als auch in Bezug auf ihre Beitragshöhe und die Finanzstärke der Anbieter auch 2016 wieder auf den Prüfstand zu stellen.

Dabei wurde jeder Tarif für zehn Berufe - gebündelt in den fünf Gruppen Angestellte, Beamte, Selbständige, Heilberufe und Berufsanfänger - separat bewertet. In die Bewertung flossen die Versicherungsbedingungen zu 40 Prozent ein. Hier wurden nicht nur allgemein gültige Bestimmungen berücksichtigt, sondern auch solche, die lediglich für einzelne Berufsgruppen wichtig sind: etwa eine Infektionsklausel für Heilberufe. Je wichtiger die Klauseln, desto mehr Punkte waren zu erzielen. Insgesamt wurden 32 einzelne Bedingungsbereiche detailliert bewertet.

Die Beitragsgestaltung wurde insgesamt mit 35 Prozent gewichtet. Dabei war der aktuell zu zahlende Beitrag (Nettobeitrag) für 60 Prozent der hier erzielbaren Punkte verantwortlich und der maximal zu zahlende Beitrag (Bruttobeitrag) maximal für vierzig Prozent der in diesem Bereich erzielbaren Punkte.

Schlussendlich floss die Finanzstärke der Unternehmen mit 25 Prozent in die Ergebnisse ein. Denn BU-Policen haben oft Laufzeiten von 20 Jahren und mehr; da sollte der Versicherer die vereinbarten Zahlungen auch noch nach Jahrzehnten leisten können. Die in jedem Teilbereich erzielten Punkte wurden dann in sechs verschiedene Notenstufen von "Hervorragend" bis "Mangelhaft" umgerechnet, aus den Teilnoten wurde in einem letzten Schritt eine Gesamtnote gebildet.

Bei den Service-Versicherern mit eigenem Außendienst oder Maklervertrieb haben lediglich drei Anbieter in mindestens einer der fünf Berufsgruppen die Gesamtnote "Hervorragend" erhalten: Die Allianz errang mit ihrer Selbstständigen BerufsunfähigkeitsPolice (0BU) gleich vier Mal ein "Hervorragend". Ebenso oft erzielte auch die WWK mit ihrem Tarif BioRisk BS06 Komfort die Bestnote. Drei Mal "Hervorragend" ging an den Tarif PremiumBU - B1/PremiumBU Start - PBUS der Continentale.

Bei den Online-Versicherern gab es mit der Europa-Versicherung einen ganz klaren Sieger. Sie erhielt in allen fünf Beispielfällen die Gesamtnote "Hervorragend". Lediglich bei den Angestellten errang mit der Hannoverschen noch ein weiterer Direktversicherer die Bestnote "Hervorragend".

Für DFSI-Chef Lemke ein ebenfalls wichtiges Ergebnis des Tests: "Völlige Ausfälle gab es bei den von uns untersuchten Tarifen nicht." Dennoch sollte sich jeder die Mühe machen, eine Police zu suchen, die auch tatsächlich optimal zu seiner Situation passe. Und ganz wichtig: "Viele haben, um den Beitrag zu senken, bei ihren BU-Policen für den Fall des Falles zu geringe Leistungen vereinbart. Da wird an der falschen Stelle gespart", findet Lemke. "Eine Faustregel besagt, dass man etwa 75 Prozent seines aktuellen Nettoeinkommens absichern sollte."

Zu DFSI:

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-institut.de

Pressekontakt:

Dr. Marco Metzler, Fachbeirat und Pressesprecher, mailto:

m.metzler@dfsi-institut.de, Tel.: +49 (0)221 6777 4569-1

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Original-Content von: DFSI - Deutsches Finanz-Service Institut GmbH, übermittelt durch news aktuell