Corporate-Banking-Index von Bain

Atempause für Deutschlands Banken

Ertrag und Profitabilität im Firmenkundengeschäft legen im ersten Halbjahr 2015 zu

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

München (ots)

Kreditvolumen steigt auf mehr als eine Billion Euro, Provisionsgeschäft entwickelt sich positiv

- Kreditmargen bleiben angesichts des harten Wettbewerbs unter

Druck- Verschärfte Regulierung führt zu höheren Verwaltungskosten

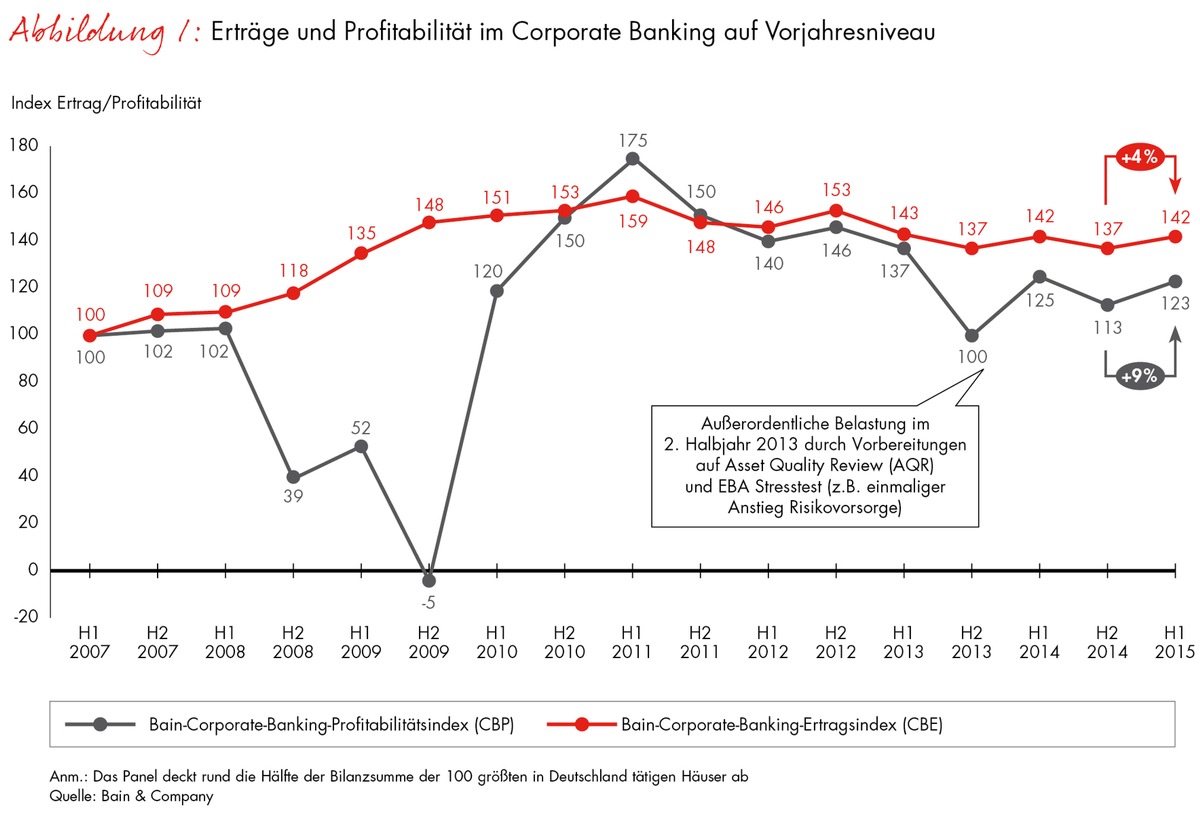

Die Situation im traditionell renditestarken Firmenkundengeschäft der deutschen Banken hat sich im ersten Halbjahr 2015 zumindest vorübergehend entspannt. Der Bain-Corporate-Banking-Index ist in den beiden Dimensionen Ertrag und Profitabilität im Vergleich zum zweiten Halbjahr 2014 gestiegen und liegt nun wieder auf dem Niveau der ersten sechs Monate des Vorjahrs (Abb. 1).

Die Banken profitierten von höheren Provisionserträgen - angesichts der Talfahrt des Euros fragten Firmenkunden unter anderem vermehrt Währungsderivate nach. Darüber hinaus wurde beim Kreditvolumen mit 1,006 Billionen Euro erstmals seit dem ersten Halbjahr 2013 die Billionengrenze geknackt. Viele Unternehmen optimieren angesichts der weiterhin niedrigen Zinsen ihre Finanzstrukturen.

Kreditmarge nahe historischen Tiefstständen

Trotz steigender Kreditnachfrage gelang es den Banken aber nicht, die Marge im Kreditgeschäft zu stabilisieren. Im Gegenteil: Sie sank noch einmal auf nunmehr 1,4 Prozent. Damit liegt sie lediglich 0,1 Prozentpunkte über den historischen Tiefstständen der Jahre 2007/2008. Der Rückgang ist nicht nur auf die niedrigen Leitzinsen der Europäischen Zentralbank zurückzuführen. "Im Corporate-Banking herrscht Verdrängungswettbewerb", erklärt Dr. Jan-Alexander Huber, Partner bei Bain & Company. "Viele Institute senken ihre Kreditmargen, um Kunden zu gewinnen." Dieses Verhalten aber schwächt die Ertragsbasis für die kommenden Jahre, insbesondere wenn die gewünschten Zusatzerträge aus Cross-Selling ausbleiben. Einschneidende Sparmaßnahmen werden dadurch unausweichlich.

Im ersten Halbjahr 2015 nahmen die Verwaltungskosten erneut zu. Sie befinden sich nun mehr als 20 Prozentpunkte über dem Niveau bei Ausbruch der globalen Finanzkrise. Auch die Cost-Income-Ratio nähert sich mit 42 Prozent früheren Höchstständen. Als Kostentreiber erweist sich die verschärfte Regulierung. Um den Ansprüchen der nationalen und supranationalen Kontrolleure zu genügen, benötigen die Finanzinstitute tendenziell nicht nur mehr Personal. Erforderlich sind auch höhere Aufwendungen.

Die dennoch steigende Profitabilität im ersten Halbjahr 2015 verdanken die Banken in erster Linie ihrer unverändert moderaten Kreditrisikovorsorge. Sie lag zum dritten Mal in Folge unter oder nahe dem historischen Durchschnittswert und spiegelt die positiven Konjunkturerwartungen der Banken wider. "Doch schon ein Abflauen der Konjunktur wird die Profitabilität im Firmenkundengeschäft erneut unter Druck setzen", warnt Corporate-Banking-Experte Huber. "Die Banken müssen ihr Firmenkundengeschäft krisenfest machen." Die entscheidenden Hebel dafür sind neben Kostensenkungen eine bessere Ausschöpfung des bestehenden Ertragspotenzials. Speziell der Mittelstand hat hier noch erheblichen Nachholbedarf.

Leichte Verbesserung der Eigenkapitalrendite

Ein entschlossenes Vorgehen dient auch der Stabilisierung der Eigenkapitalrendite. Diese verbesserte sich im ersten Halbjahr 2015 leicht auf 17 Prozent vor Steuern. Allerdings konnten die Banken noch vor wenigen Jahren im Firmenkundengeschäft Vorsteuer-Renditen von 20 Prozent und mehr erwirtschaften (Abb. 2).

Wie ertragsstark das Corporate-Banking dennoch ist, macht ein Vergleich mit der kürzlich veröffentlichten Bain-Studie "Deutschlands Banken 2015: Die 25-Milliarden-Ergebnislücke" deutlich. Im Durchschnitt erzielen die hiesigen Finanzinstitute derzeit eine Eigenkapitalrendite von 2,1 Prozent nach Steuern, die besten 20 Prozent schaffen 4,9 Prozent. Bain-Experte Huber betont: "Ohne Corporate-Banking sähe die Gesamtertragslage vieler Banken in Deutschland erheblich schlechter aus. Die Institute müssen daher alles daran setzen, ihre Paradedisziplin Firmenkundengeschäft zu stärken und auf die Herausforderungen der kommenden Jahre vorzubereiten." Dazu zählen neben dem verschärften Wettbewerb vor allem die fortschreitende Digitalisierung sowie der anhaltende regulatorische Druck.

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchten die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigten die Datenreihen entsprechend. Danach erfolgte eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einflossen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht die Darstellung des Index im Zeitverlauf verzerren. Vor Veröffentlichung wurden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 53 Büros in 34 Ländern und beschäftigt weltweit 6.000 Mitarbeiter, 700 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik

Bain & Company Germany, Inc.

Karlspatz 1

80335 München

E-Mail: leila.kunstmann-seik@bain.com

Tel.: +49 (0)89 5123 1246

Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell