FinTechs in Deutschland: viel Lärm um nichts?

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

München (ots)

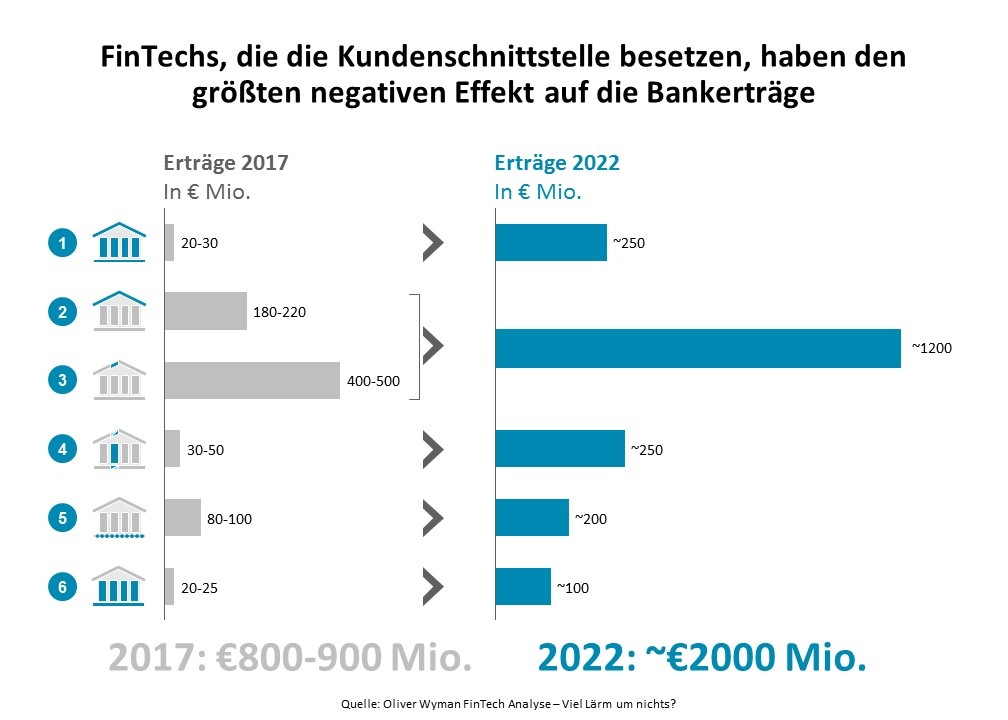

Die hochgerechneten direkten Erträge der in Deutschland im Privatkundengeschäft tätigen FinTechs für 2017 summieren sich auf 800 bis 900 Millionen Euro. Im Vergleich zu dem für Banken verbleibenden Ertragspool im deutschen Privatkundengeschäft in Höhe von rund 53 Milliarden Euro fallen diese Erträge mit weniger als 2 Prozent noch sehr bescheiden aus. Eine aktuelle Oliver Wyman-Analyse zeigt aber, dass diese Effekte deutlich steigen werden - Banken müssen aufpassen, dass die Angreifer nicht dauerhaft die Kunden-schnittstelle besetzen und ihre Investitions- und Kooperationspolitik überdenken.

FinTechs sind in aller Munde und wöchentlich gibt es neue Veröffentlichungen zu Rekord-Finanzierungsrunden oder Kooperationen mit etablierten Banken. Sie attackieren die globale, aber auch die deutsche Finanzbranche in einem rasanten Tempo - zumindest in der öffentlichen Wahrnehmung. Aber wie groß ist eigentlich der reale ökonomische Effekt auf das Privatkundengeschäft der heimischen Bankenindustrie? Und welche Angreifer werden künftig am Markt erfolgreich sein? Die FinTech-Analyse von Oliver Wyman nimmt sich diesen Fragestellungen an und gibt Hinweise, wie Banken ihre Investitionen zukünftig fokussieren sollten. Der Fokus der Untersuchung liegt dabei auf dem Privatkundengeschäft von Banken. Die hochgerechneten direkten Erträge von relevanten FinTechs für 2017 summieren sich in Deutschland bereits auf 800 bis 900 Millionen Euro.

Zusätzlich sind allerdings noch indirekte Effekte - wie direkte Konkurrenz und Margendruck - zu berücksichtigen. Diese entstehen zum Beispiel dadurch, dass die FinTechs mit geringeren Margen, beziehungsweise "Preisen", als Banken operieren. Hinzu kommt noch der indirekte Effekt des erhöhten Wettbewerbs und Preisdrucks. Um auf digitalen Marktplätzen wettbewerbsfähig zu bleiben, müssen Banken in der Regel auf einen Teil ihrer Marge, die sie über die eigenen Kanäle erzielen, verzichten. Ein klassisches Beispiel hierfür ist die Konsumentenfinanzierung, bei der schon ein signifikanter Anteil über Preisvergleichsportale iniitiert wird. Unter Berücksichtigung eines Margeneffektes je nach Geschäft von 3 bis 50 Basispunkten ergibt sich noch ein indirekter negativer Effekt in Höhe von 400 bis 600 Millionen Euro. Insgesamt gehen die Berater daher von einem negativen Effekt auf das Ertragspotenzial von Privatkundenbanken durch FinTechs in Höhe von 1,3 bis 1,5 Milliarden Euro aus. "Auffällig ist, dass circa die Hälfte der Effekte durch eine Handvoll Anbieter erzielt wird, die schon lange, teilweise zehn bis zwanzig Jahre, am Markt aktiv sind. Der Effekt der "neueren" FinTechs aus den letzten Jahren hingegen ist - gemessen an ihrer Anzahl und ihrem medialen Echo - bisher vernachlässigbar", sagt René Fischer, Partner und Retailbanking-Experte bei Oliver Wyman.

Bis 2020 könnten die direkten Erosionseffekte jedoch auf rund zwei Milliarden Euro anschwillen. Für Banken wird entscheidend sein, die Schnittstelle zum Kunden zu besetzen, um die Ertragseffekte durch die FinTechs auch in absehbarer Zeit im Zaum halten zu können.

Implikationen für Banken und Ausblic

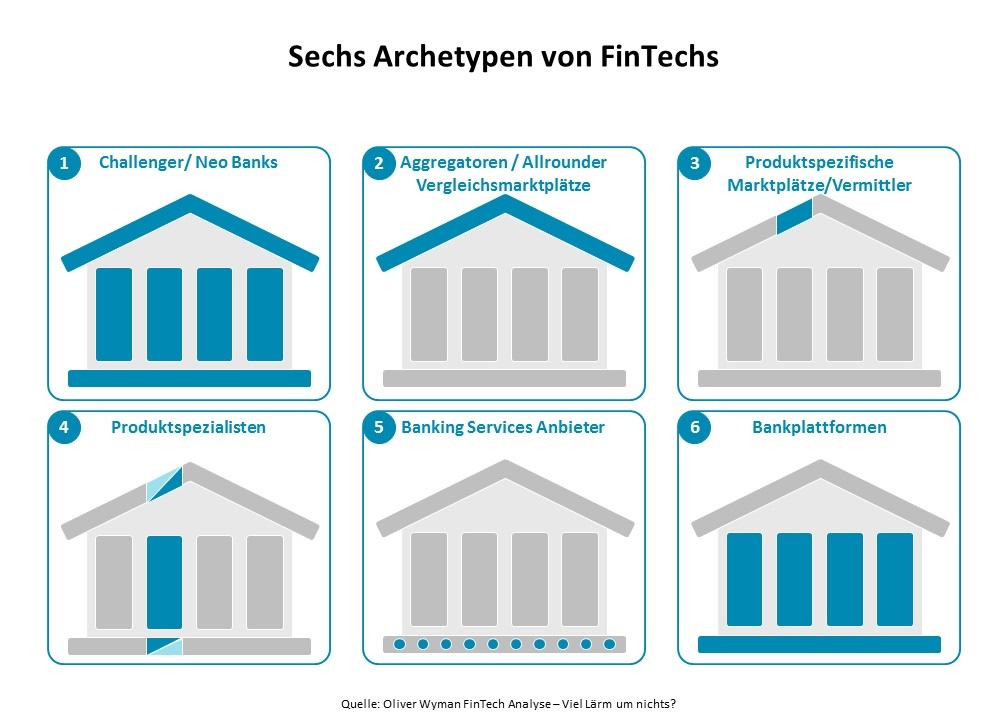

Banken sollten daher im Rahmen eines "Quick Checks" ihre Digitalisierungsstrategie einer kritischen und ganzheitlichen Überprüfung unterziehen. Dabei sollte bewertet werden, ob sich in Summe der unterschiedlichen Aktivitäten ein echter Mehrwert für das Bankhaus ableiten lässt und finanzielle sowie Mitarbeiterressourcen effizient eingesetzt werden. "Das wird bei vielen zu einem Reboot ihrer Digitalisierungsvorhaben führen", sagt Fischer. Aus seiner Sicht seien Marktplätze, Vergleichsportale und Aggregatoren am ehesten dazu geeignet dauerhaft die Kundenschnittstelle zu besetzen und den Banken damit einen signifikanten Anteil der Marge streitig zu machen. Daher sollten Banken ihre Distributionsstrategie einem "Stresstest" unterziehen und strategische Optionen für solche Szenarien bewerten und proaktiv handeln.

Pressekontakt:

Davina Zenz-Spitzweg

Communications Manager DACH

Oliver Wyman

Tel. +49 89 939 49 243

Mobil +49 172 5739 774

davina.zenz-spitzweg@oliverwyman.com

Original-Content von: Oliver Wyman, übermittelt durch news aktuell