Debeka-Gruppe 2016 mit mehr Verträgen und neuen Mitgliedern

- Bild-Infos

- Download

- 4 weitere Medieninhalte

Koblenz (ots)

Debeka-Gruppe 2016 mit mehr Verträgen und neuen Mitgliedern

Stabile Einnahmen trotz schwierigem Umfeld / Ausrichtung auf die Zukunft in vollem Gange

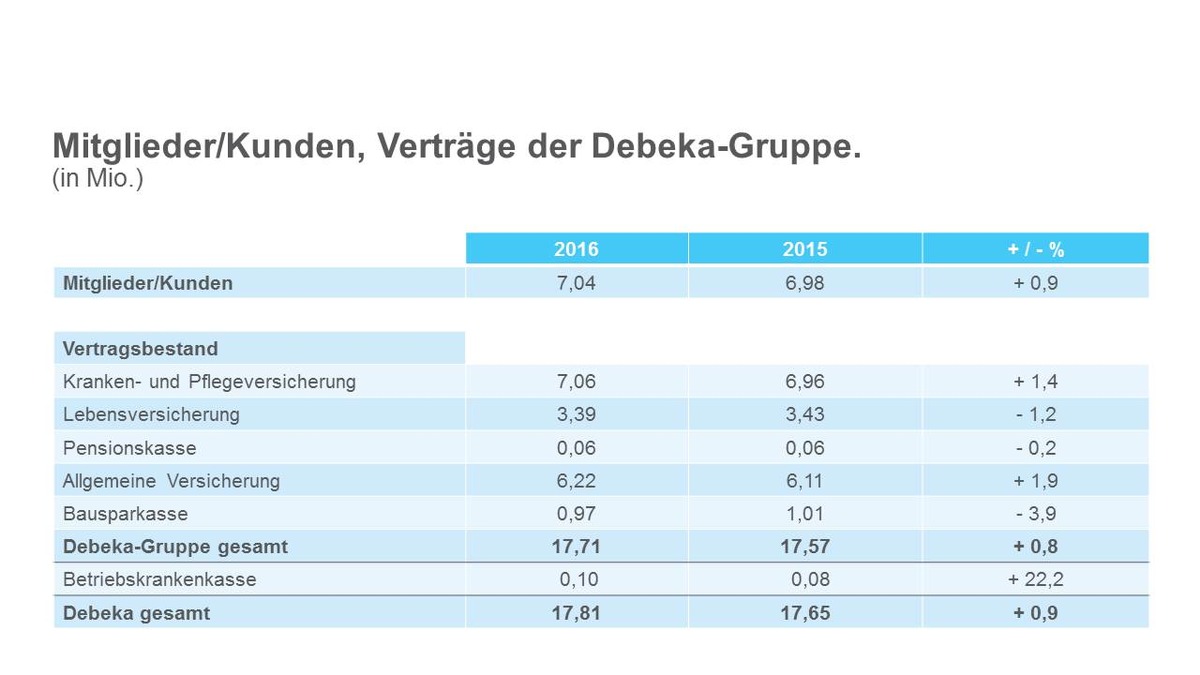

Im vergangenen Jahr konnte die Debeka-Versicherungsgruppe wieder deutlich mehr Verträge abschließen und neue Mitglieder gewinnen. Dies gilt insbesondere für die Lebens- sowie die Schaden-/Unfallversicherung. Auch in der Privaten Krankenversicherung konnte der Marktführer das sehr hohe Vorjahresergebnis nochmals steigern und 80.000 neue vollversicherte Mitglieder begrüßen. Das dürfte wiederum der höchste Zugang der Branche gewesen sein. Damit kam die Versicherungsgruppe auf 663.000 neue Verträge - 21.000 oder 3,3 Prozent mehr als 2015. Die Zahl der Mitglieder der gesamten Gruppe wuchs um 60.000 bzw. 0,9 Prozent auf 7,04 Millionen und die zur Marke Debeka gehörenden Unternehmen betreuen nun fast 18 Millionen Verträge. Zu dem guten Ergebnis trug auch eine Neuausrichtung in vielen Bereichen bei. So hatte die Gruppe im Sommer 2016 eine Produktoffensive in den Sparten Lebens-, Unfall- und Kfz-Versicherung gestartet und damit neue Angebote auf den Markt gebracht, die auch an geänderte Rahmenbedingungen - zum Beispiel aufgrund der Nullzinspolitik der Europäischen Zentralbank - angepasst wurden.

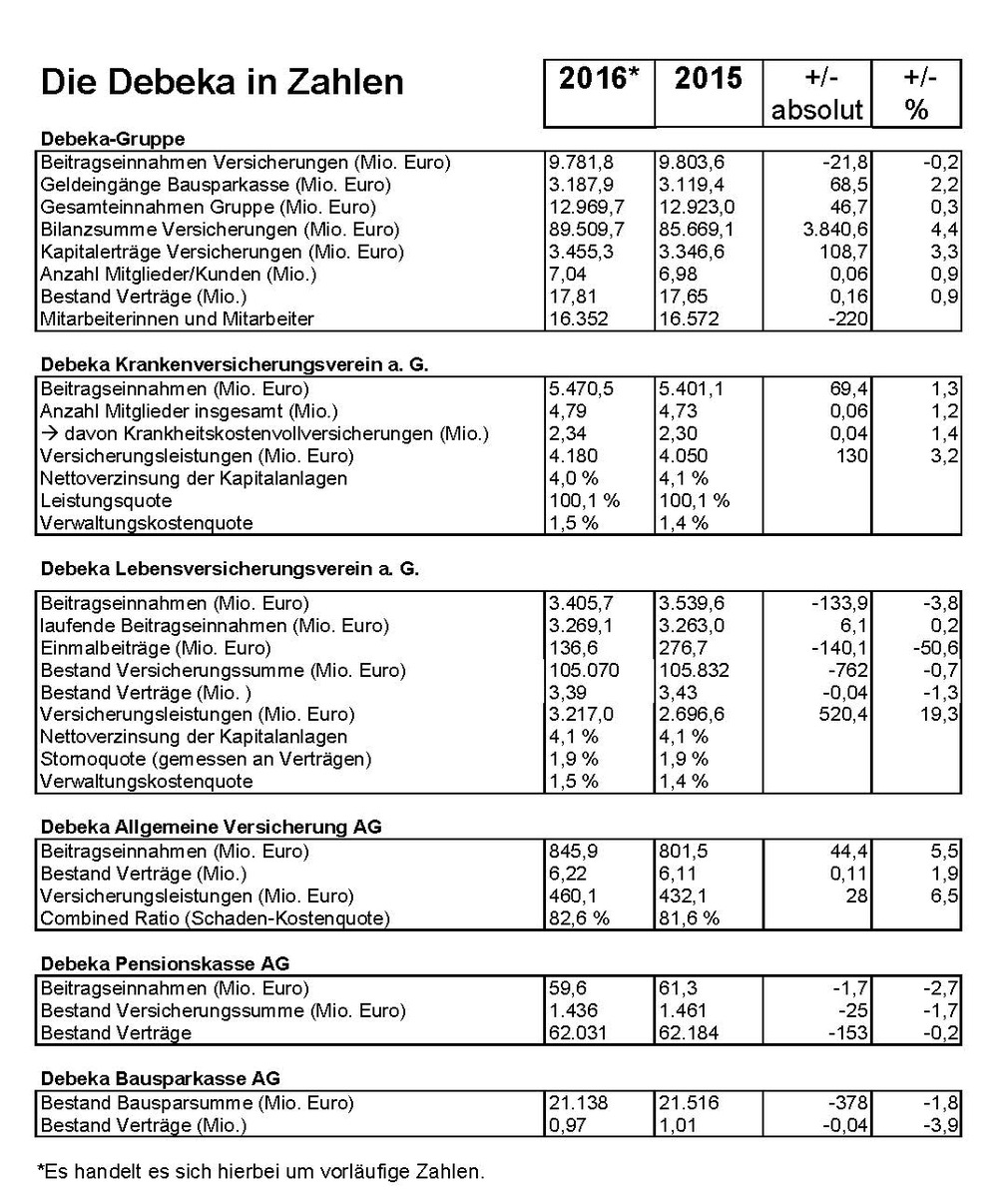

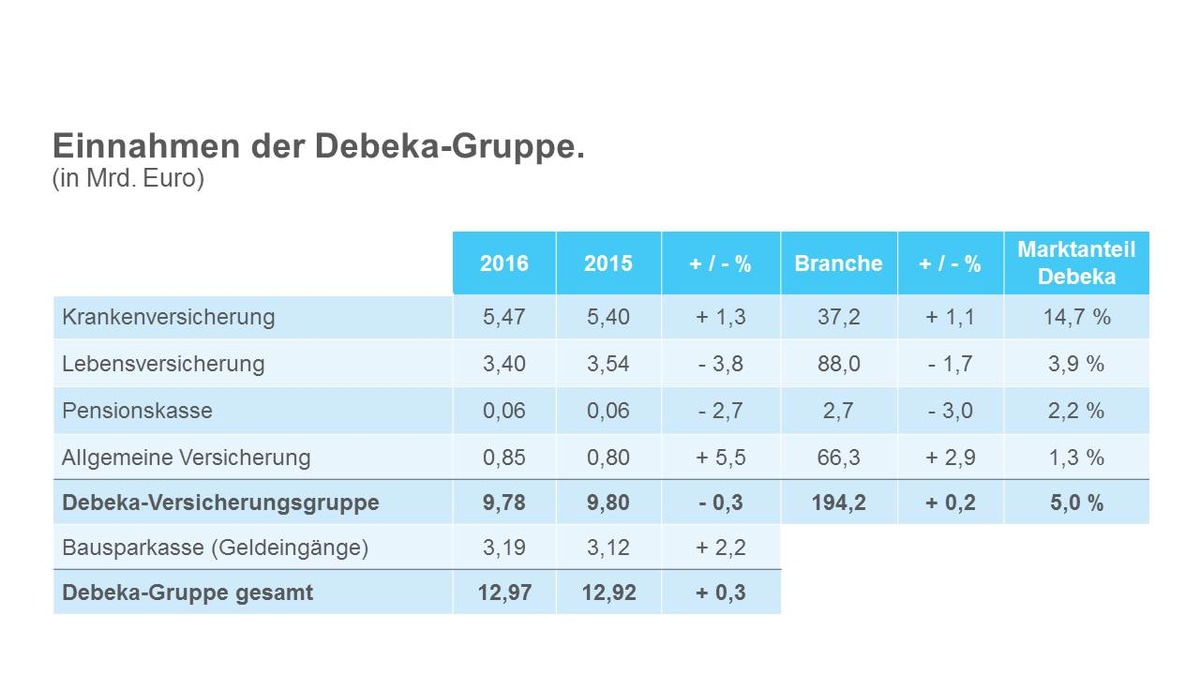

Die Beitragseinnahmen der Debeka-Versicherungsgruppe sind 2016 mit 9,8 Milliarden Euro trotz des sehr schwierigen Umfelds konstant geblieben. Während die Bereiche Kranken- und Schaden-/Unfallversicherung um 1,3 Prozent bzw. 5,5 Prozent wuchsen, fielen die Einnahmen im Bereich der Lebensversicherung erwartungsgemäß, und zwar um 3,8 Prozent. Das ist ausschließlich auf die bewusste Zurückhaltung bei Versicherungen gegen Einmalzahlung zurückzuführen. Nach Ansicht der Debeka schaden solche Verträge der Versichertengemeinschaft, wenn sie nicht als langfristig geplante Altersvorsorge, sondern als Kapitalanlage abgeschlossen werden. Die laufenden Beitragseinnahmen der Debeka Lebensversicherung wuchsen erfreulicherweise - wie bereits 2014 und 2015 - erneut. Die Einnahmen und Geldeingänge der gesamten Gruppe - einschließlich der Bausparkasse - stiegen um 0,3 Prozent auf fast 13 Milliarden Euro. Auch die Bilanzsumme der Debeka-Versicherungsgruppe erhöhte sich 2016 deutlich um 4,5 Prozent auf rund 90 Milliarden Euro. Mit fast 88 Milliarden Euro an Kapitalanlagen (+4,8 Prozent) gehört die Debeka zu den größten institutionellen Anlegern in Deutschland. Die Netto-Kapitalerträge stiegen leicht auf 3,5 Milliarden Euro (+3,3 Prozent). In Anbetracht des Niedrigzinsumfelds ist dies noch immer ein beachtlicher Wert, der aber nicht über die Zinsrealitäten hinwegtäuschen kann.

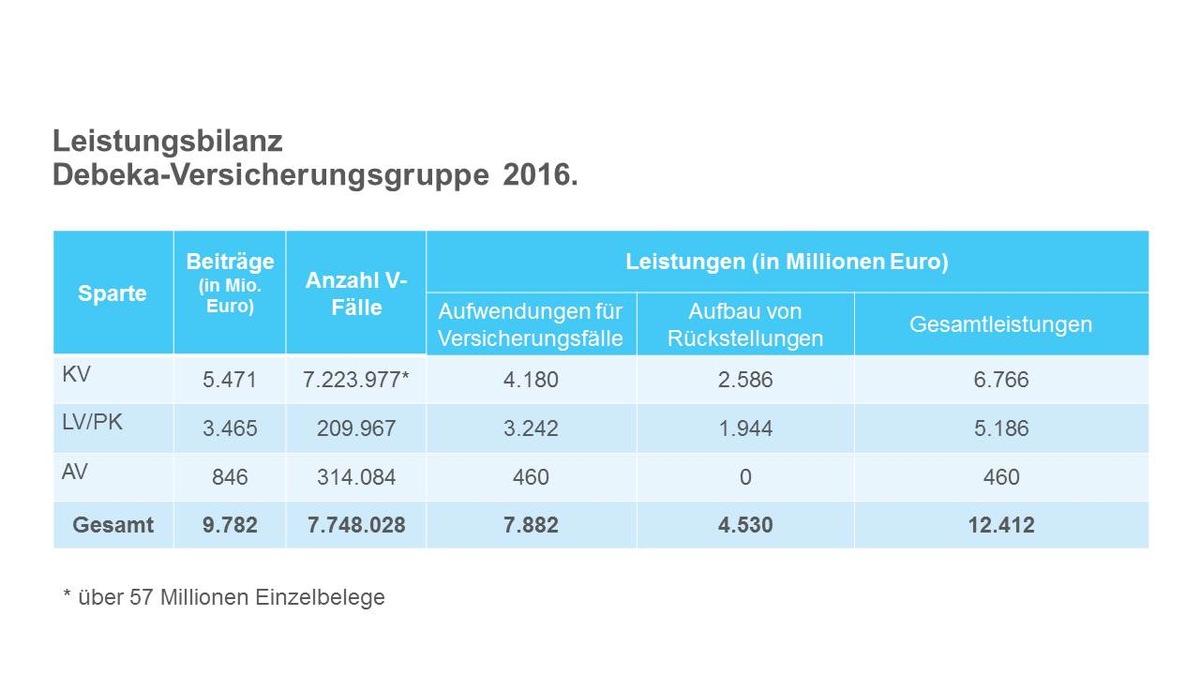

Im vergangenen Jahr hat die Debeka 7,7 Millionen Schaden- und Leistungsfälle bearbeitet und 7,9 Milliarden Euro an direkten Versicherungsleistungen erbracht. Daneben baut die Gruppe in der Kranken- und Lebensversicherung umfangreiche Rückstellungen auf, die zur Sicherstellung der Leistungsversprechen in der Zukunft für die Mitglieder reserviert werden. 2016 waren das 4,5 Milliarden Euro. Für ihre Mitglieder kam die Debeka-Versicherungsgruppe damit auf eine Gesamtleistung von 12,4 Milliarden Euro - das sind 27 Prozent mehr als sie an Beiträgen (9,8 Mrd.) eingenommen hat.

Digitalisierung

"Mit unserer Neuausrichtung in vielen Bereichen reagieren wir konsequent auf die geänderten Rahmenbedingungen und haben auf Zukunft umgeschaltet", sagt Uwe Laue, Vorstandsvorsitzender der Debeka-Versicherungsgruppe. "Mit neuen Tarifen haben wir Lösungen geschaffen, die unseren Mitgliedern enorme Mehrwerte bieten und ihnen dabei helfen, den jeweiligen Versicherungsschutz zu optimieren. "Umschalten" bedeutet für uns aber nicht nur, neue Produkte zu schaffen, sondern auch, den Weg in Richtung Digitalisierung kontinuierlich weiterzugehen. So haben wir für unsere Krankenversicherten im Oktober 2016 eine Rechnungs-App eingeführt, die mit bisher 230.000 Anwendern sehr erfolgreich gestartet ist. Das ist aber nur ein erster Schritt in Sachen Digitalisierung", erklärt Laue.

Ab Sommer dieses Jahres soll es die Möglichkeit geben, die Auslandsreise-Krankenversicherung online abzuschließen. Laue kündigt darüber hinaus auch an, dass man derzeit den Einstieg in eine neue digitale Plattform für Krankenversicherte prüfe. Ziel sei ein komplett digitales Rechnungsmanagement zwischen Privatversicherten, ärztlichen und nichtärztlichen Leistungserbringern sowie privaten Krankenversicherern. Dadurch soll eine enorme Prozessvereinfachung erreicht werden, die zu deutlichen Zeit- und Kostenersparnissen auf allen Seiten führe.

Experiment Bürgerversicherung

Mit Blick auf die Bundestagswahl macht Laue auf der diesjährigen Pressekonferenz der Debeka erneut klar, dass das von SPD, Grünen und Linken geplante Experiment Bürgerversicherung im Falle eines Wahlsiegs keinesfalls zu mehr Gerechtigkeit führen würde. Es sei der tatsächliche Einstieg in eine Zwei-Klassen-Medizin. Vermögende würden sich dann gezielt Behandlungen erkaufen, während der Großteil der Bevölkerung in einem Einheitssystem - ohne den Wettbewerb zwischen Gesetzlicher und Privater Krankenversicherung (GKV/PKV) - mit deutlich schlechteren Leistungen rechnen müsse. Und PKV-Versicherte seien nicht - wie immer behauptet - in der Mehrzahl "Reiche". "Das ist ein Märchen", sagt Laue. Es sei auch Augenwischerei, dass von einzelnen Parteien immer so getan werde, als ob die PKV der kranke Patient sei, den man nur mit der GKV zusammenlegen müsse, und alle wären geheilt. Dabei stehe aufgrund der demographischen Entwicklung gerade die GKV vor existenziellen Problemen und die Kassen würden schon heute nur durch jährliche Staatszuschüsse in zweistelliger Milliardenhöhe am Leben gehalten. Es sei wichtig, das beste Gesundheitssystem der Welt zukunftssicher auszubauen und nicht durch Experimente zu zerstören.

Die neue Altersvorsorge

Über Jahrzehnte war die Debeka "der" Anbieter für klassische Altersvorsorge, der den Kunden aus voller Überzeugung eine langfristige Absicherung und hohe garantierte Verzinsung geboten hat. Vor dem Hintergrund anhaltend niedriger Zinsen und neuer Aufsichtsvorschriften hat die Debeka Lebensversicherung ihr Angebot geändert und sich aus den klassischen Rentenversicherungen zurückgezogen. Mit den neuen "chancenorientierten Rentenversicherungen" bietet der Versicherer seinen Kunden trotz niedriger Zinsen neue Möglichkeiten für eine zeitgemäße private Altersvorsorge. In dieser Produktlinie werden Beitragsteile und Überschüsse in einen Debeka-eigenen Fonds angelegt, der im Wesentlichen aus vier verschiedenen Indexfonds (ETFs) besteht. Kunden können damit mehr von den Aktienmärkten profitieren. Das Anlagemanagement erfolgt individuell nach der Sicherheits- und Renditeorientierung des Mitglieds. Nach Aussagen des Vorstandsvorsitzenden ist auch hier die "Debeka-DNA" erkennbar. Denn man habe - anders als bei vielen Fondsprodukten am Markt - gezielt auf eine kostengünstige Verwaltung gesetzt. Die Debeka gehört generell zu den Unternehmen mit den niedrigsten Verwaltungskosten der Branche. Die neue Produktvariante wurde bereits sehr gut nachgefragt. Über 50.000 Mitglieder haben sich 2016 für die chancenorientierten Produkte entschieden.

Neue Versicherungsvorschriften: Solvency II

Ein wesentlicher Aspekt des neuen Aufsichtssystems Solvency II, das seit 2016 gilt, ist die Frage der Kapital- und Eigenmittelausstattung. Wie hoch sie sein muss, hängt im Wesentlichen von den Verpflichtungen und Risiken ab, die ein Unternehmen mit seinem Geschäftsmodell eingeht. Unter Solvency II müssen Unternehmen über so viele Eigenmittel verfügen, dass sie selbst Ereignisse verkraften können, die nur einmal in 200 Jahren vorkommen könnten - z. B. ganz extreme Verwerfungen an den Aktienmärkten. Die neuen Vorschriften vereinheitlichen die Regeln von 28 EU-Ländern. Für alle Unternehmen sind sie angesichts des historisch niedrigen Zinsniveaus jedoch eine große Herausforderung. Damit die europäischen Versicherer diese bewältigen können, hat der Gesetzgeber Übergangsregeln über einen Zeitraum von 16 Jahren eingeführt - das ist gerade für deutsche Versicherer, die ihren Kunden langfristige Garantien bieten, von Bedeutung. Die Debeka wird - wie viele andere deutsche Versicherer - diese Übergangsregeln nutzen und hat ihr Geschäftsmodell mit neuen Altersvorsorgeverträgen bereits an die Vorschriften angepasst. Eine aktuelle Untersuchung der Assekuranz-Ratingagentur Assekurata, die auch diese neuen Gegebenheiten berücksichtigt, kommt zu dem Ergebnis, dass die Debeka die Anforderungen aus Sicht ihrer Kunden insgesamt "sehr gut" erfüllt.

Erweiterung der Hauptverwaltung

Am Sitz der Debeka-Hauptverwaltung in Koblenz haben die Arbeiten für einen Erweiterungsbau begonnen, um mittelfristig die über das gesamte Stadtgebiet verstreuten Standorte des Unternehmens wieder stärker zusammenzuführen. Auf dem Nachbargrundstück der Zentrale, das die Debeka erworben hat, wird zurzeit ein ehemaliges Gebäude des Landes Rheinland-Pfalz abgerissen. Die Investitionssumme beziffert das Unternehmen auf mehr als 120 Millionen Euro. Baubeginn soll noch im Jahr 2017 sein. Der Einzug ist für 2021 geplant. In Koblenz beschäftigt die Debeka-Gruppe mittlerweile rund 3.700 Mitarbeiter - bundesweit sind es über 16.000.

Pressekontakt:

Dr. Gerd Benner

Leiter der Unternehmenskommunikation /

Pressesprecher

Christian Arns

Abteilungsleiter Konzernkommunikation

st. Pressesprecher

Debeka Krankenversicherungsverein a. G.

Debeka Lebensversicherungsverein a. G.

Debeka Allgemeine Versicherung AG

Debeka Pensionskasse AG

Debeka Bausparkasse AG

56058 Koblenz

Telefon: (02 61) 4 98 - 11 88

Telefax: (02 61) 4 98 - 11 11

E-Mail: presse@debeka.de

Internet: www.debeka.de

Original-Content von: Debeka Versicherungsgruppe, übermittelt durch news aktuell