Die richtige Tilgung hängt vom Lebensalter ab

Mit der passenden Finanzierungsstruktur können Immobilieneigentümer schuldenfrei ins Rentenalter starten

- Bild-Infos

- Download

München (ots)

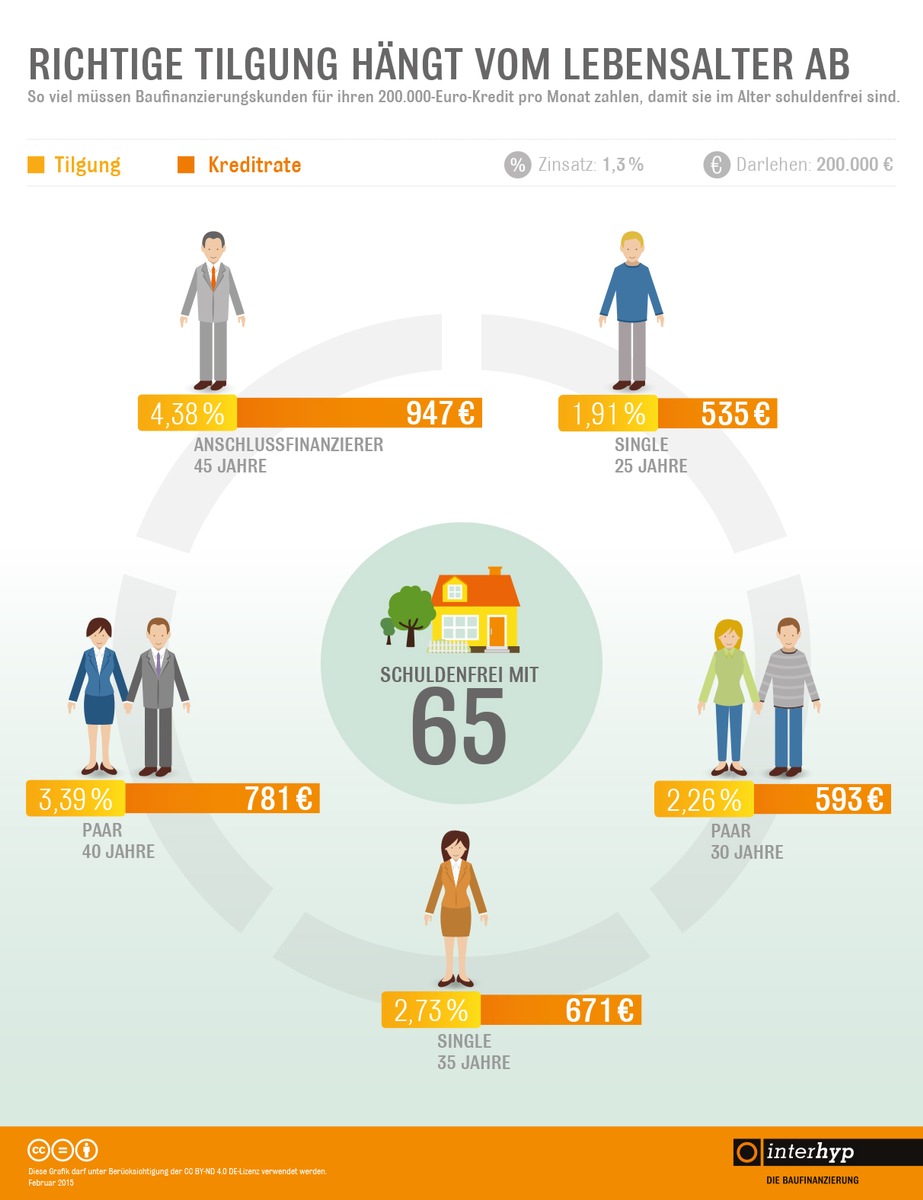

Finanzielle Sicherheit im Alter ist eines der häufigsten Motive, warum Menschen Wohneigentum erwerben. Damit dieser Wunsch auch wahr wird, muss die Immobilie bis zum Rentenalter abbezahlt sein. "Bei der Wahl ihrer Finanzierungsstruktur sollten Darlehensnehmer darauf achten, dass Lebensalter, Rückzahlungsdauer und gewählte Anfangstilgung zusammenpassen", sagt Michiel Goris, Vorstandsvorsitzender der Interhyp AG, Deutschlands größtem Vermittler privater Baufinanzierungen.

Ob ein Kreditnehmer 25, 35 oder 45 Jahre alt ist, kann für die Findung einer geeigneten Finanzierungslösung entscheidend sein. Wer beispielsweise ein 200.000 Euro-Darlehen zu einem Effektivzinssatz von 1,3 Prozent zurückführen will, würde dafür mit der früher üblichen Standardtilgung von einem Prozent gut 64 Jahre brauchen. Verantwortlich für die lange Kreditlaufzeit bei geringer Tilgung und niedrigen Zinsen ist die Mechanik des Annuitätendarlehens: Sinkt der Zinsanteil an der monatlichen Rate langsamer, steigt auch der Tilgungsanteil nicht so schnell wie bei höheren Zinsen. Einzige Abhilfe: Von Anfang an höher tilgen und frühzeitig einplanen, wie lang die gesamte Rückzahlung des Kredits tatsächlich dauern darf.

Ein 25-Jähriger hätte bis zum Rentenbeginn zum Beispiel vierzig Jahre Zeit und könnte das Darlehen deshalb mit der vergleichsweise niedrigen Anfangstilgung von 1,91 Prozent tilgen. Mit 35 Jahren darf die Rückführung des Immobilienkredits hingegen nur 30 Jahre, mit 45 Jahren bloß noch 20 Jahre dauern. Aus diesem Grund müssen Kreditnehmer dieses Alters ihre Darlehen mit 2,73 und 4,38 Prozent tilgen, möchten sie bis zur Rente schuldenfrei sein. "Angehenden Immobilieneigentümern empfehlen wir, sich von einem versierten Berater mehrere Darlehensangebote mit unterschiedlichen Tilgungshöhen durchrechnen zu lassen und dabei stets die Gesamtlaufzeit des Darlehens im Auge zu behalten", so der Interhyp-Chef.

Interhyp hat den Zusammenhang zwischen Lebensalter, Tilgungshöhe und monatlicher Rate in einer Infografik unter bitly.com/1F62li3 zusammengefasst.

Über die Interhyp Gruppe

Die Interhyp Gruppe mit den Marken Interhyp, die sich direkt an den Endkunden richtet, und Prohyp, die sich an Einzelvermittler und institutionelle Partner wendet, hat 2014 ein Baufinanzierungsvolumen von 11,2 Milliarden Euro erfolgreich bei ihren mehr als 400 Bankpartnern platziert. Damit ist die Interhyp Gruppe der größte Vermittler für private Baufinanzierungen in Deutschland. Das Unternehmen beschäftigt mehr als 1.000 Mitarbeiter und ist an derzeit 79 Standorten persönlich vor Ort für seine Kunden und Partner präsent.

Pressekontakt:

Heidi Müller, Leiterin Public Relations, Telefon (089) 20 30 7 - 13

05, E-Mail: heidi.mueller@interhyp.de; www.interhyp.de

Original-Content von: Interhyp AG, übermittelt durch news aktuell