LBS Infodienst Bauen und Finanzieren

Auf geht's 2026: Startschuss für den Immobilientraum

- Bild-Infos

- Download

Berlin (ots)

Der Beginn eines neuen Jahres ist für viele Menschen Anlass, über große Lebensentscheidungen nachzudenken. Auch über Wohneigentum. Denn eine eigene Immobilie gehört nach wie vor zu den größten Wünschen in der persönlichen Lebensplanung. Wer sich diesen Wohntraum erfüllt, wird langfristig seine Wohnkosten stabilisieren und sich finanzielle Sicherheit sowie Unabhängigkeit im Alter schaffen. Der Weg dorthin ist durch hohe Baukosten, gestiegene Zinsen und verschärfte staatliche Vorgaben allerdings anspruchsvoller geworden.

So zeigt eine aktuelle Studie des ifW Kiel Institut für Weltwirtschaft, dass die Einstiegskosten ins Wohneigentum - also der Eigenkapitalbedarf für Finanzierung, Steuern und Kaufnebenkosten - um mehr als 30 Prozent höher liegen als in den 1980er Jahren. Mit einer angenommenen, realistischen Sparquote von 20 Prozent des verfügbaren Einkommens müssten laut ifW junge Menschen heute rund 14 Jahre sparen, um das notwendige Eigenkapital zu erreichen - doppelt so lange wie ihre Eltern. Tatsächlich fürchten viele aus der Gen Z, nie ein eigenes Haus oder ausreichende Rente zu haben und stellen sich die Frage, ob und wie der Einstieg ins eigene Zuhause heutzutage machbar ist.

Schritt für Schritt: So gelingt auch jungen Menschen der Immobilienerwerb

LBS-Experte Albrecht Luz kennt die Herausforderungen, macht aber gleichzeitig Mut: "Wer als Ziel vor Augen hat, einmal im Eigentum zu wohnen, kann es Schritt für Schritt angehen. Der erste ist der wichtigste: Nämlich jetzt damit anzufangen, für das nötige Eigenkapital zu sparen - je früher, desto kleiner können die anfänglichen Sparschritte sein. Das mag verstaubt klingen, aber der Einstieg ins Wohneigentum beginnt nicht mit der Immobiliensuche, sondern mit dem ersten gesparten Euro." Wer beispielsweise mit 16 Jahren seinen ersten Bausparvertrag abschließt, diesen regelmäßig bespart, die monatliche Sparrate wenn möglich immer mal wieder erhöht und staatliche Förderungen clever nutzt, hat gute Chancen, es mit Mitte 30 in eine eigene Immobilie zu schaffen.

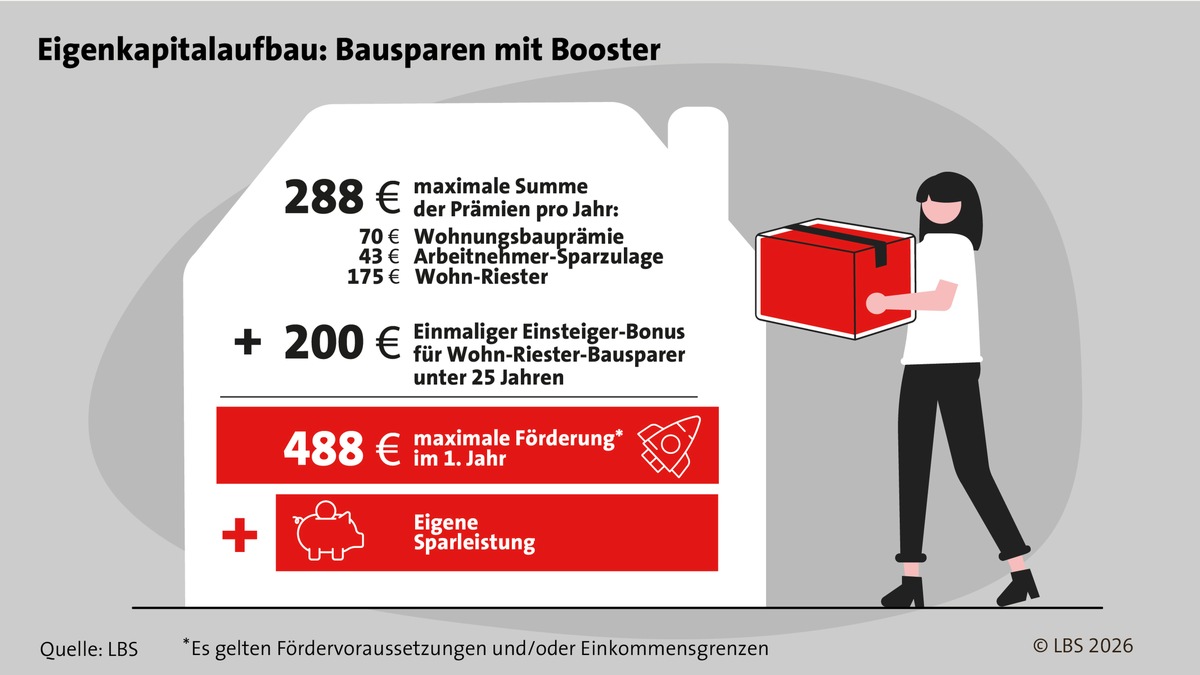

Booster mitnehmen

Unterstützung beim Sparen gibt es durch staatliche Förderungen wie Wohn-Riester oder Wohnungsbauprämie (WoP): Mit der WoP können zu den eigenen Ersparnissen bis zu 70 Euro im Jahr hinzukommen, die zusätzlich unterstützen und motivieren. Mit Wohn-Riester gibt es sogar deutlich mehr: Derzeit bis zu 175 Euro Grundzulage jährlich plus einmalig 200 Euro Einsteigerbonus für junge Leute unter 25. Die Bundesregierung plant derzeit sogar weitere und höhere Fördermöglichkeiten. Viele Arbeitgeber zahlen ihren Mitarbeitenden auch vermögenswirksame Leistungen (VL), auf die der Staat dann unter bestimmten Voraussetzungen noch die Arbeitnehmersparzulage von bis zu 43 Euro pro Jahr drauflegt. Gerade junge Auszubildende profitieren häufig von diesen Förderungen, weil ihr Einkommen unter den vorgegebenen Höchstgrenzen liegt. Wenn dann die Eltern oder Großeltern mit kleinen Geldgeschenken etwas dazugeben, wächst der Grundstock noch einmal schneller.

"Klar ist aber: Das ist nicht einfach und kein Selbstläufer. Man muss sich selbst intensiv mit seiner finanziellen Situation beschäftigen, auch mal kritisch auf seine Ausgaben schauen und das Sparziel nicht aus den Augen verlieren. Das heißt also: Dranbleiben", rät Albrecht Luz. Wer es so schafft, regelmäßig rund 20 Prozent seines Einkommens zur Seite zu legen, kann sich inklusive Zinsen und staatlichen Förderungen eine solide Eigenkapitalbasis für eine Immobilienfinanzierung aufbauen.

Optimalen Finanzierungsmix planen und Vorsprung sichern

Wer sich bereits konkret mit dem Immobilienkauf beschäftigt, sollte jetzt seine Finanzierungsmöglichkeiten prüfen. Als optimalen Finanzierungsmix empfiehlt Luz, mindestens 20 Prozent Eigenkapital, 30 Prozent Bauspardarlehen und den Rest als Kredit von einer Bank oder Sparkasse aufzunehmen. Ein Bausparvertrag ist deshalb ein sinnvoller Baustein im Finanzierungsmix, weil er die Konditionen für das spätere Bauspardarlehen frühzeitig festschreibt, was angesichts volatiler Zinsentwicklungen Planungssicherheit und Stabilität bietet.

Staatliche Unterstützungsleistungen wie von KfW und regionalen Förderbanken oder dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (Bafa) können je nach Situation kombiniert werden und die monatliche Belastung spürbar senken.

Tipp: Mit dem Finanzierungszertifikat der LBS zeigen Immobilienkäuferinnen und -käufer bereits bei der Besichtigung, dass die Finanzierung gesichert ist und der Kaufpreis aufgebracht werden kann. Ein wichtiger Pluspunkt im Wettbewerb um die Wunschimmobilie.

Pressekontakt:

LBS Landesbausparkassen

Verena Quast

Telefon: +49 6131 134052

E-Mail: verena.quast@lbs-sued.de

Original-Content von: LBS Infodienst Bauen und Finanzieren, übermittelt durch news aktuell