Gewinnerstrategien für das Jahr 2025

Oliver Wyman-Studie zur Versicherungswirtschaft

- Bild-Infos

- Download

München (ots)

Die aktuelle Studie von Oliver Wyman "Versicherung 2025 - Ein Zukunftsszenario für die Gewinner von morgen" analysiert die Treiber des Wandels im Versicherungsmarkt bis zum Jahr 2025, schätzt Folgen ab und zeigt neue Perspektiven auf. Von Wachstum ist nur in selektiven Feldern auszugehen, während das alte Stammgeschäft bröckelt: So könnte das Beitragsvolumen in der Lebensversicherung je nach Politikvorgaben um vier Milliarden Euro sinken, in der Schaden- und Unfallversicherung herrscht nahezu Stagnation. Von 245.000 traditionellen Vermittlern und Maklern werden im Szenario der Studie rund 100.000 aus dem Markt ausscheiden. Chancen hingegen bietet eine konsequente Digitalisierung: Sie ermöglicht Versicherern, bis zum Jahr 2025 ihre Kostenquote um ein Viertel zu senken und zugleich besseren Service anzubieten. Wer heute sein Kern-Geschäftsmodell klar definiert, strategische Schwerpunkte setzt und eine agile Firmenkultur etabliert, ist auch gegen steigenden Wettbewerbs- und Kostendruck gewappnet. Die Oliver Wyman-Studie gibt einen klaren Orientierungsrahmen mit Erfolgsbausteinen und archetypischen Geschäftsmodellen für Gewinnerstrategien im Jahr 2025.

Kennen Sie Klaus Könner? Er ist Vorstandsvorsitzender der "Solide Leben AG" - und lebt im Jahr 2025. Ebenso wie seine Branchenkollegen Nicola Netz, Sven Slim und Henri Hipp hat er eine Zeitreise unternommen und berichtet rückblickend über den absolvierten Erfolgspfad seines Unternehmens. Die vier fiktiven Entscheider aus der aktuellen Oliver-Wyman-Studie "Versicherung 2025" haben es alle geschafft: Sie unterzogen ihr Unternehmen im Jahr 2016 mit genauem Zielbild und ausgewählten Handlungsbausteinen einem kräftigen Veränderungsprozess - und führten es so in sicheres Fahrwasser. Dabei positionierten sich die Versicherer höchst unterschiedlich: mal klassisch generalistisch, mal hocheffizient und pfeilschnell.

"Anhand der Fallbeispiele skizzieren wir vier Transformationspfade, die aus unserer Sicht als Gewinnerstrategien gelten dürfen", sagt Markus Zimmermann, Partner bei Oliver Wyman und Leiter des Versicherungsbereichs Deutschland, Österreich und Schweiz. "Wandel ist in der Versicherungsindustrie bei jedem Unternehmen Programm. Es kommt jetzt darauf an, die strategische Stoßrichtung zu definieren und dann den Umbau konsequent voranzutreiben", so Zimmermann. "Klar ist: Nur noch einige große Marktteilnehmer werden 2025 das komplette Spektrum an Produkten, Services und Vertriebskanälen bieten können."

Differenzierte Wertversprechen und strikte Kundenorientierung

Von den vier charakteristischen Erfolgsunternehmen ist in Zukunft nur ein Typus ein wirklicher Allrounder: der Blue-Chip-Komfortpartner. Er agiert omnipräsent, markenstark und kooperiert dabei im Hintergrund auch mit "White Label"-Anbietern für Spezial- und Nischenprodukte. Dagegen stellt sich der vertriebsstarke Stammgeschäfts-Modernisierer so auf, dass er häufig in bestimmten Regionen oder Kernsegmenten verankert ist und damit nah, vertrauenswürdig und durchgängig kundenorientiert agiert. Einige Versicherer behaupten sich laut Analyse auch als leistungsstarke Risiko- oder Produktspezialisten, wobei sie je nach Ausprägung ihrer Risikoexpertise und Spezialisierung als innovative Qualitätsanbieter oder plattformorientierte Produktfabriken auftreten können. Der agile Preis- und Kostenführer punktet mit einem Konzept, das besonders zu Online- und Direktversicherern passt: einfach, günstig und schnell - dank maximaler Digitalisierung sowie hoch agiler analytischer Fähigkeiten.

So unterschiedlich die strategische Ausrichtung auch sein mag: Alle Marktteilnehmer stehen gemeinsam vor drei großen Herausforderungen. Sie müssen eine stets kundenzentrierte Unternehmenskultur schaffen, die Agilität ihrer Organisation stärken und über neue Anreize und Denkmuster ihr Talentmanagement neu ausrichten. "Nötig ist ein Denken und Arbeiten über Bereichsgrenzen hinweg mit offener Feedback-Kultur. Erst wenn dies gelingt, entstehen neue Geschäftsmodellbausteine und eine wahrnehmbare Kundenorientierung", sagt Zimmermann.

Gute Nachrichten für Kunden: Sie erwarten auch dank Digitalisierung ganz neue Interaktionsmöglichkeiten, flexiblere Produkte sowie mehr Service und Transparenz. "Auf der für den Kunden erlebbaren Schaden- und Serviceseite werden Versicherer in zahlreiche neue Leistungsfelder und Mehrwertdienste investieren, die sie auch mithilfe externer Partner erbringen. Versicherung 2025 ist geprägt von 'erlebter Sicherheit' und einfacher Kommunikation entlang aller Kanäle", sagt Rouget Pletziger, Principal im Bereich Versicherungen bei Oliver Wyman. Dabei besetzt nicht mehr jedes Versicherungsunternehmen die Kundenschnittstellen selbst. Mancher Anbieter wird zum reinen Risikoträger im Hintergrund - also bewusst ohne strategische Kontrolle der Kunden- und Vertriebsschnittstelle.

Omnikanal ist Trumpf, Provisionen schrumpfen, Effizienz wächst

Gerade für den Vertrieb erwartet Zimmermann einschneidende Veränderungen: "Alte Fürstentümer innerhalb von Versicherungsunternehmen bröckeln - und Kunden gehören in Zukunft in der Regel dem Unternehmen, und nicht einem Vertriebsweg oder Vermittler." Dominieren werden sogenannte Omnikanalmodelle, wobei die Bedeutung von digitalen Medien, Aggregatoren sowie unabhängigen Drittvertrieben wächst. In traditionellen Vermittlerorganisationen muss ein nahtloses Zusammenspiel zwischen Mensch und Online-Unterstützungsinstrumenten erfolgen.

Den klassischen Versicherungsvermittlern und -beratern stehen schwere Zeiten bevor: Verändertes Kundenverhalten und verschärfte regulatorische Vorgaben zur Vertriebsvergütung sorgen laut Oliver Wyman-Analyse dafür, dass von den rund 245.000 traditionellen Vermittlern und Maklern im Jahr 2014 bis 2025 rund 100.000 aus dem Markt ausscheiden. Für viele ist das eine wirtschaftliche Notwendigkeit, denn das erzielbare Provisionsvolumen im Markt sinkt ebenfalls drastisch um 40 bis 50 Prozent.

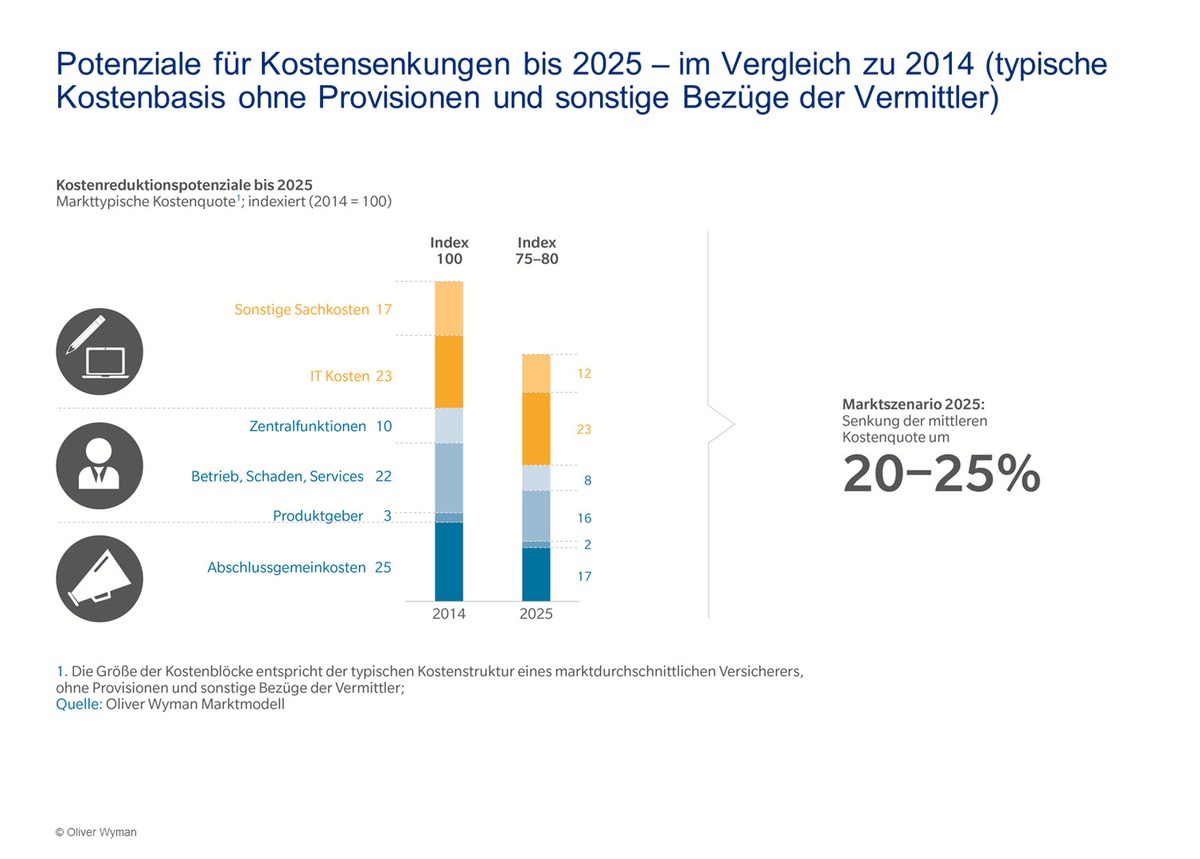

Das Kostenmanagement behält in der Versicherungswirtschaft überragende Bedeutung. "Die Branche wird ihre mittlere Kostenquote ohne Provisionen im Schnitt um 20 bis 25 Prozent senken können und müssen", prognostiziert Pletziger. Besonders hohe Effizienzgewinne seien bei den Abschlussgemeinkosten sowie bei hoch automatisierbaren internen Betriebs-, Schaden- und Servicefunktionen realisierbar. In der IT hingegen bleiben die künftigen Effizienzgewinne im Branchenschnitt bis 2025 noch ohne Wirkung, da im Gegenzug erhebliche Investitionen in Digitalisierungs- und Data Management-Themen nötig sind.

Die verschärfte Regulierung und niedrige Zinsen lassen das Risiko- und Kapitalmanagement stärker in den Mittelpunkt rücken. Versicherer werden diesen Bereich enger in strategische Planungen und Investitionsentscheidungen einbinden. In der Produktentwicklung werden zudem viele Unternehmen aufgrund der Solvency-II-Vorgaben bis 2025 deutlich schärfere interne Transparenzanforderungen festgelegt haben.

Betriebsrente und Produktinnovationen könnten den schwächelnden Markt beleben

Wie sich der Gesamtmarkt bis 2025 entwickeln wird, hängt auch vom politischen Rahmen ab - dies gilt insbesondere für die Lebensversicherung. Das Beitragsvolumen könnte bei einer gesetzlich verordneten Stärkung der betrieblichen Altersversorgung von rund 94 Milliarden Euro im Jahr 2014 bis 2025 auf 98 Milliarden Euro steigen. Bleiben Vorgaben der Politik aus, droht laut Analyse ein Absinken auf 90 Milliarden Euro. Die Niedrigzinsen belasten weiterhin das Ergebnis und die Attraktivität der privaten Altersvorsorgeprodukte.

In der Schaden- und Unfallversicherung erwarten die Experten von Oliver Wyman nahezu Stagnation. Von 2014 bis 2025 werde das Prämienvolumen um nur sieben Prozent von rund 63 auf 67 Milliarden Euro zulegen. Während die Kraftfahrtsparte deutlich schrumpft, erhöhen sich die Beitragseinnahmen in der gewerblichen Sach- und Haftpflichtversicherung. Neue Wachstumschancen und Innovationsimpulse bestehen insbesondere in den Feldern "Neue Mobilität", "Internet der Dinge" und im "Mid-Corp"-Firmensegment.

Entwarnung gibt Zimmermann für ein bereits diskutiertes Szenario, wonach "Online-Riesen" als unmittelbare Wettbewerber auf den Plan treten könnten. Dazu werde es nicht kommen: "Wir erwarten nicht, dass Internetkonzerne wie Google oder Amazon selbst als Risikoträger in das direkte Versicherungsgeschäft einsteigen werden. Gleichwohl kommen sie - neben einer Vielzahl neuer Plattformpartner - dank ihres Kundenzugangs und ihrer Kundenkenntnis als wichtige und verhandlungsstarke Kooperationspartner für die Versicherungsindustrie in Frage", so der Oliver Wyman-Experte. Zusätzlichen Wettbewerbsdruck und verstärkte Innovationskraft bringen darüber hinaus zahlreichte InsureTech-Unternehmen in den Markt. Dies betrifft neue Formen der Kundeninteraktionen ebenso wie die Prozesse "hinter dem Vorhang".

Versicherer müssen dauerhafte Innovation als Teil ihrer eigenen DNA begreifen. Häufig braucht es dafür zu Beginn spezifische Innovations- und Digitalisierungsteams, die jedoch sukzessive wieder Teil der Organisation werden müssen. Daneben wird es neue Formen der Kooperation mit jungen innovativen Unternehmen geben, um vielversprechende Geschäftsmodelle unabhängig von eigenen Prozessen und Systemen zu testen. "Nur wer frühzeitig und mutig Neues ausprobiert, wird sich auch 2025 erfolgreich im deutschen Versicherungsmarkt positionieren können", so Zimmermann.

Die vollständige Studie "Versicherung 2025" steht unter http://ots.de/acfxw zum Download bereit.

Pressekontakt:

Diana Büchner

Communications Associate DACH

Oliver Wyman

Tel. +49 69 971 73 443

diana.buechner@oliverwyman.com

Maike Wiehmeier

Senior Communications Associate DACH

Oliver Wyman

Tel. +49 89 939 49 464

maike.wiehmeier@oliverwyman.com

Original-Content von: Oliver Wyman, übermittelt durch news aktuell