Euler Hermes bietet umfassenden Langzeitschutz bei Insolvenzanfechtung bis zu EUR 2,5 Mio.

- Bild-Infos

- Download

Hamburg (ots)

- Insolvenzordnung: Rückforderungen von Zahlungen im

Insolvenzverfahren sind bis zu 10 Jahre rückwirkend möglich -

- Aktuelle Rechtsprechung des Bundesgerichtshofs (BGH) vereinfacht

Insolvenzanfechtung für Insolvenzverwalter erheblich

- Ausfallrisiko von Forderungen steigt für Lieferanten dadurch um

ein Vielfaches an

- Neue Euler Hermes Zusatzpolice schützt Lieferanten bei

Rückforderungen durch den InsolvenzverwalterEuler Hermes bietet als einer der ersten Kreditversicherer Langzeitschutz gegen Schäden aus einer Insolvenzanfechtung an. Diese Anfechtungspolice leistet erstmals auch über das Kreditlimit hinaus. Ein Insolvenzverwalter kann nach Paragraph 133 der Insolvenzordnung bereits geleistete Zahlungen der letzten zehn Jahre anfechten und diese von den Lieferanten zurückzufordern, um sie in die Insolvenzmasse einfließen zu lassen. Damit soll die Benachteiligung einzelner Gläubiger verhindert werden. Durch diese Rückforderungen steigt das Risiko des Forderungsausfalls bei den betroffenen Lieferanten unter Umständen um ein Vielfaches an und überschreitet das Kreditlimit. Die Anfechtungsversicherung deckt genau diese Schäden ab, in fünf frei wählbaren Varianten: von einer Versicherungssumme von EUR 250.000 bis zu maximal EUR 2,5 Millionen.

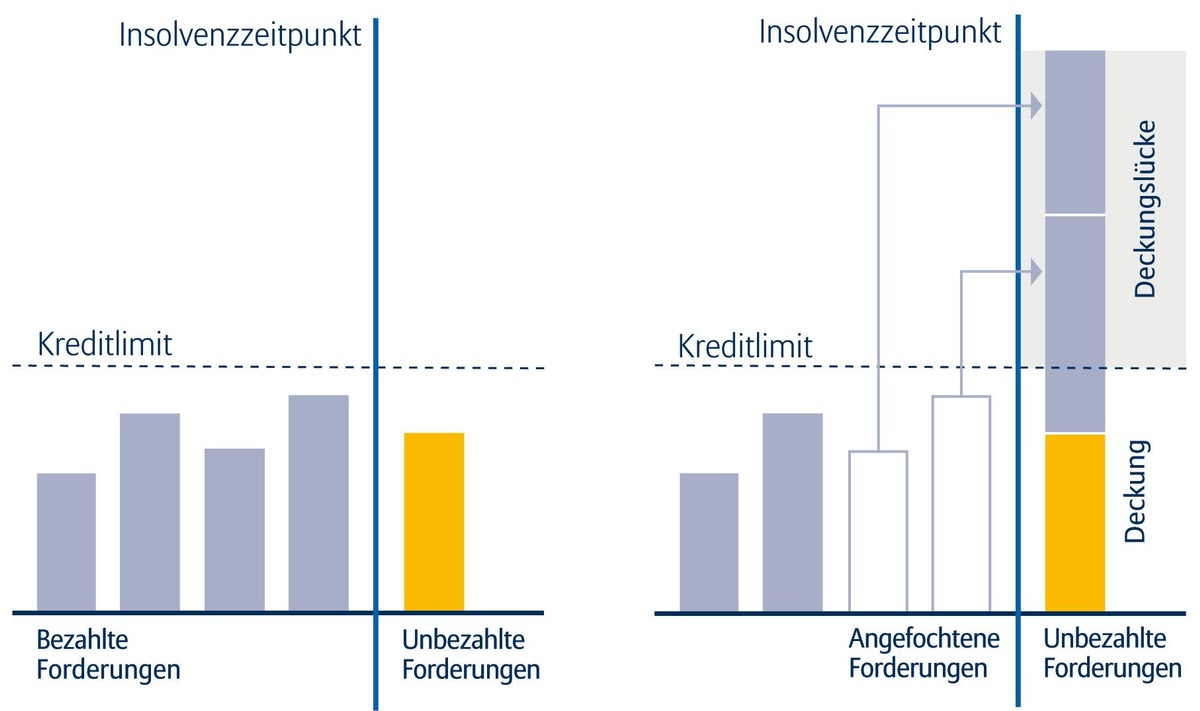

Wenn der Insolvenzverwalter zur Kasse bittet: Zahlungsrückforderungen von bis zu 10 Jahren

"Der Lieferant wird bei einer Anfechtung vom Insolvenzverwalter für bis zu zehn Jahre rückwirkend zur Kasse gebeten", sagte Ulrich Nöthel, Mitglied des Vorstands bei Euler Hermes. "Das kann für Unternehmen schnell zu hohen Verlusten oder im schlimmsten Fall zur Existenzbedrohung werden. Zwar sind alle unbezahlten Forderungen durch die Warenkreditversicherung gedeckt - bereits geleistete Zahlungen, die das Kreditlimit übersteigen, sind bisher aber nicht ausreichend geschützt. Mit unserer neuen Anfechtungsversicherung reagieren wir auf dieses speziell im deutschen Markt vorhandene Risiko und bieten entsprechenden Langzeitschutz."

BGH-Rechtsprechung: Beweispflicht beim Lieferanten statt beim Insolvenzverwalter

Der Bundesgerichtshof (BGH) erleichtert in seiner aktuellen Rechtsprechung die Insolvenzanfechtung durch den Insolvenzverwalter erheblich. Der Lieferant muss jetzt nachweisen, dass zum Zeitpunkt des Zahlungseingangs - trotz entsprechender Anzeichen - keine drohende Zahlungsunfähigkeit seines Abnehmers vorlag.

"Für die meisten Unternehmen ist es fast unmöglich, dieser Beweispflicht nachzukommen, denn bereits Stundungen oder Zahlungspläne können als solche Anzeichen gewertet werden", sagte Nöthel. "Durch die vom BGH veränderte Beweislast sind Anfechtungen für den Insolvenzverwalter deshalb noch einfacher. Seither sehen wir zunehmend Fälle, in denen Insolvenzverwalter bezahlte Rechnungen über einen Zeitraum von mehreren Jahren zurückfordern statt wie bisher nur für die letzten Monate vor der Insolvenz. Längst bezahlte Rechnungen werden so plötzlich wieder zu einer offenen Forderung. Das Ausfallrisiko für Lieferanten ist dadurch sehr groß."

Rechenbeispiel: Schadenshöhe kann sich leicht verfünf- oder gar verzehnfachen

Ein mittelständischer Betrieb liefert beispielsweise über einen Zeitraum von zehn Jahren Waren im Wert von jährlich EUR 150.000 an einen Abnehmer. Das Kreditlimit seiner Warenkreditversicherung liegt bei EUR 200.000; dieses überschreitet er zu keinem Zeitpunkt. Als der Abnehmer einen Insolvenzantrag stellt, bestehen noch die offenen Forderungen von EUR 150.000 aus der letzten Lieferung. Diesen Schaden über-nimmt seine Warenkreditversicherung. Plötzlich fordert der Insolvenzverwalter jedoch auch alle bereits bezahlten Forderungen der zurückliegenden vier Jahre zurück, insgesamt also EUR 600.000. Seine Begründung: Es hatte in diesem Zeitraum immer wieder Stundungen und Zahlungspläne gegeben, der mögliche Zahlungsausfall war daher für den Lieferanten erkennbar. Dessen Schaden beläuft sich dadurch auf ins-gesamt EUR 750.000 und ist damit fünf Mal so hoch wie zunächst erwartet. Bis zum vereinbarten Kreditlimit von EUR 200.000 deckt dies seine klassische Police ab. Auf den Verlusten der verbleibenden EUR 550.000 würde das Unternehmen hingegen sitzen bleiben - es sei denn, es hätte sich im Vorfeld mit einer Anfechtungsversicherung dagegen abgesichert.

Schutz-Konditionen: Frei wählbare Versicherungssummen, transparente Kosten

Die Anfechtungsversicherung von Euler Hermes ist ein zusätzliches Sicherheitspaket zur klassischen Warenkreditversicherung. Sie deckt dabei alle Schäden aus Insolvenzanfechtungen oberhalb des Kreditlimits ab. Die Versicherungssumme kann jedes Unternehmen aus fünf Varianten frei wählen: von EUR 250.000 über EUR 500.000, EUR 1 Mio., EUR 1,5 Mio. bis hin zu maximal EUR 2,5 Mio. Nach individueller Vereinbarung sind auch höhere Versicherungssummen möglich. Die Prämien belaufen sich dabei je nach gewählter Option auf 1 bis 2% der Versicherungssumme pro Jahr.

Pressekontakt:

Euler Hermes Deutschland AG, (Hamburg)

Antje Stephan

Pressesprecherin

Telefon: +49 (0)40 8834-1033

Mobil: +49 (0)160 899 2772

antje.stephan@eulerhermes.com

Original-Content von: Allianz Trade, übermittelt durch news aktuell