Bain-Studie zum Kapitalmarktgeschäft

Mehr Regeln und weniger Rendite setzen Banken unter Druck

- Bild-Infos

- Download

München (ots)

Die verschärfte Regulierung reduziert die Eigenkapitalrendite im Kapitalmarktgeschäft teils drastisch

- Neue Regelwerke erhöhen den Kapitalbedarf noch einmal um ein

Drittel

- Erträge sinken auf breiter Front und bringen Banken zusätzlich

in Zugzwang

- Fünf strategische Stellhebel helfen Kreditinstituten

gegenzusteuernDie weltweit verschärfte Regulierung reduziert die Eigenkapitalrenditen der Banken im bislang hochprofitablen Kapitalmarktgeschäft zum Teil dramatisch. In einzelnen Produktgruppen sinkt die Rendite auf weniger als 5 Prozent und damit weit unter die Eigenkapitalkosten. Dies hat eine Analyse der internationalen Managementberatung Bain & Company im Rahmen der Studie "Mehr Regeln, weniger Rendite: Wie Banken im Kapitalmarktgeschäft gegensteuern" ergeben. Ohne Gegenmaßnahmen führt die verschärfte Regulierung dazu, dass die Eigenkapitalrendite beispielsweise bei Währungen auf 4 bis 7 Prozent fällt - von derzeit 10 bis 15 Prozent. Bei Rohstoffen sind es 5 bis 7 Prozent nach bislang 15 bis 20 Prozent. In den traditionell besonders ertragsstarken Bereichen, dem Handel mit Anleihen und Aktien, kommt es ebenfalls zu deutlichen Rückgängen.

Der Renditeverfall ist eine Folge der höheren Eigenkapitalanforderungen und Mindestliquiditätsquoten, von niedrigeren Verschuldungsquoten und Einschränkungen bei der kurzfristigen Refinanzierung. So müssen die Institute gerade bei Anleihen-, Rohstoff-, Währungs- und Aktiengeschäften teilweise erheblich mehr Eigenkapital als bisher vorhalten. "Seit 2008 hat sich der Kapitalbedarf verdoppelt", erklärt Robert Grübner, Bain-Partner und Autor der Studie. "Und ein Ende ist noch nicht in Sicht." Zusätzliche Regulierungen wie die neuen Vorschriften zum Handelsbuch (FRTB) werden die Kapitalanforderungen bis 2020 noch einmal um ein Drittel erhöhen. "Die Banken müssen gegensteuern", betont Grübner. "Ansonsten drohen ihnen zum Teil erhebliche Verluste bei weiter zunehmender Kapitalbindung."

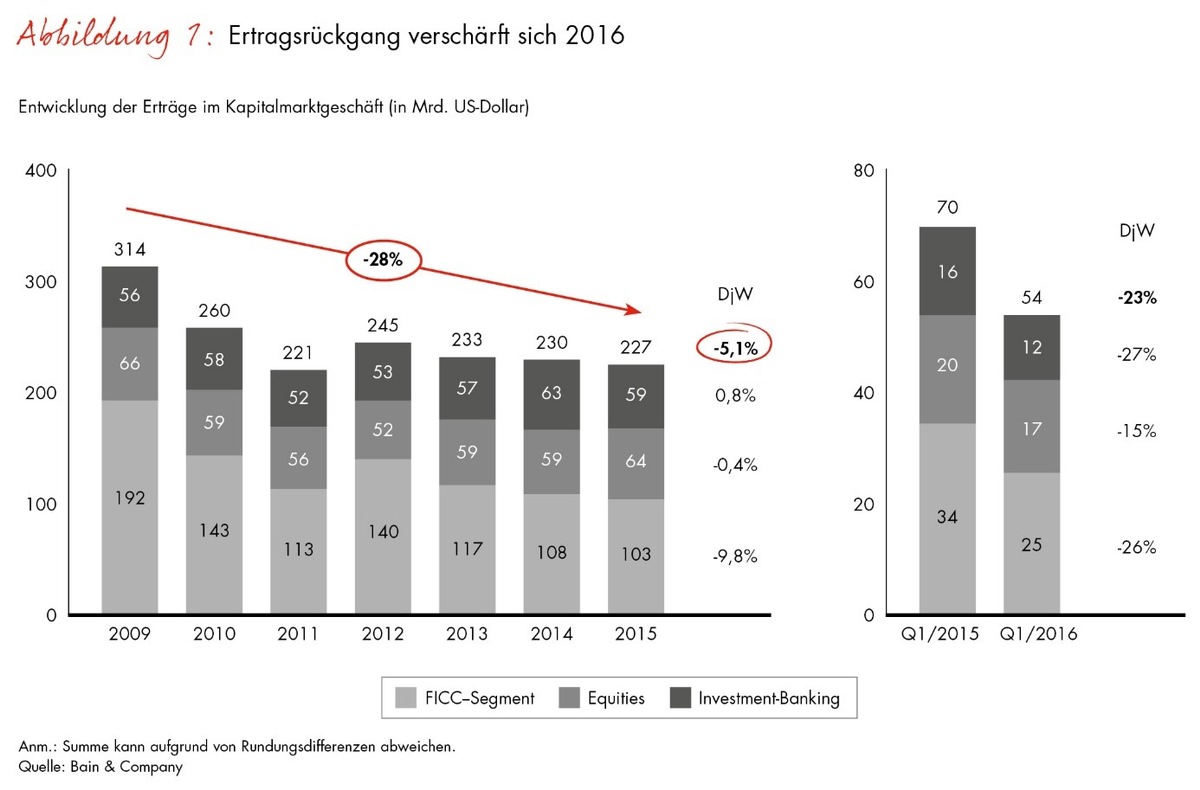

Erträge gehen in den ersten drei Monaten 2016 um 23 Prozent zurück

Der Handlungsbedarf ist umso größer, je stärker die Erträge auf breiter Front sinken. Im ersten Quartal 2016 fielen sie im Vergleich zum Vorjahreszeitraum weltweit um 23 Prozent auf 54 Milliarden US-Dollar. Dabei setzte gerade das einst dominierende Rentengeschäft seine Talfahrt fort. Hier haben sich seit 2009 die Erträge nahezu halbiert. Doch auch das Investment-Banking - lange erfolgsverwöhnt und immer noch vergleichsweise renditestark - ist 2016 unter Druck geraten. Die weltweiten Erträge schrumpften im ersten Quartal gemessen am Vorjahreszeitraum um 27 Prozent (Abbildung 1).

Der rückläufige Markt und die dauerhaft verschärfte Regulierung zwingen die Banken zum Handeln. Bain hat fünf Stellhebel für eine höhere Profitabilität erarbeitet:

1. Strategischer Fokus. Banken müssen sich auf Kunden- und Produktgruppen konzentrieren, in denen sie über einen belastbaren Wettbewerbsvorsprung verfügen. Eine solche Fokussierung kann weit mehr als 50 Prozent des bestehenden Portfolios infrage stellen.

2. Radikale Vereinfachung und Verbesserung der Effizienz. Um die operative Effizienz zu erhöhen, gilt es für Banken, ihre bestehenden Betriebsmodelle, Infrastrukturen und Prozesse radikal zu vereinfachen. Nur so lassen sich die Kosten im erforderlichen Umfang senken. Bei vielen Instituten sind Einsparungen von 30 bis 50 Prozent notwendig.

3. Neuausrichtung von Organisation, Recruiting und Vergütung. Im Mittelpunkt stehen die Bedürfnisse neuer Talente und strategisch bedeutsamer Kunden. Im Rahmen der Vergütung sollte demzufolge nicht länger das Eingehen kurzfristiger Risiken belohnt werden. Anreize verdienen vielmehr Leistungsträger, die langfristig im Sinne der Kunden handeln.

4. Effektives Ressourcenmanagement. Die knappen Ressourcen sollten für die profitabelsten Kunden- und Produktsegmente eingesetzt werden. Gleichzeitig müssen Banken ihre Risiko- und Kapitalmodelle ebenso wie ihre Organisation und Prozesse an die neuen Regelwerke anpassen - mit dem Ziel, auf diese Weise mehr als die Hälfte der notwendigen Renditesteigerung zu erreichen.

5. Vernetzung mit Partnern. Banken müssen ihr Betriebsmodell neu gestalten und mit den passenden Partnern zusammenarbeiten. So lassen sich Skalenvorteile erzielen und die Digitalisierung beschleunigen. Solche Kooperationen sind für viele Banken die Alternative zum Rückzug aus ganzen Geschäftsfeldern.

"Im Zuge der neuen Regulierung können die Banken mit zahlreichen Kunden, mit denen sie heute handeln, keine profitablen Geschäftsbeziehungen mehr aufrechterhalten", betont Dr. Jan-Alexander Huber, Bain-Partner und Co-Autor der Studie. Den Instituten muss es daher gelingen, mit der richtigen Strategie auch weiterhin die Kapitalkosten zu verdienen und auskömmliche Renditen zu erwirtschaften. Schaffen sie dies nicht, sind sie eher früher als später zum Rückzug aus diesem Markt gezwungen. "Fakt aber ist, dass Unternehmen und Investoren auch in Zukunft professionelle Unterstützung bei ihren Kapitalmarktgeschäften brauchen", stellt Huber fest. "Die Banken müssen deshalb einen Weg finden, wie sie diesen Bedarf in einem neuen Umfeld effizient und profitabel erfüllen können."

Über die Studie

Die vorliegende Studie basiert auf einer umfassenden Analyse der Ertrags- und Ergebnissituation der größeren, im Kapitalmarktgeschäft tätigen Banken in Europa, Nordamerika und im asiatisch-pazifischen Raum. Die Bain-Experten haben die öffentlich zugänglichen Daten aus Geschäftsberichten, Gesetzestexten, Finanzmarktinformationen und Studien heruntergebrochen bis auf die Ebene der Produktgruppen und für jedes Geschäftsfeld - vom Anleihen- und Währungshandel über das Aktiengeschäft bis hin zum klassischen Investment-Banking - die Auswirkungen der neuen Regulierungsvorschriften untersucht. So kann die in dieser Form einzigartige Regulierungsmatrix von Bain aufzeigen, wie beispielsweise höhere Eigenkapitalanforderungen, höhere Liquiditätsreserven oder niedrigere Verschuldungsgrenzen die Profitabilität der einzelnen Produktgruppen im Kapitalmarktgeschäft beeinflussen.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 53 Büros in 34 Ländern und beschäftigt weltweit 6.400 Mitarbeiter, 750 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlspatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell