Globale Bain-Studie zur Kundenloyalität im Privatkundengeschäft

Mobile-Banking verdrängt Online-Banking

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

München (ots)

Weltweite Befragung von 115.000 Privatkunden: Mobile-Banking setzt sich durch

- In Deutschland erfolgt fast jede fünfte Interaktion mit der

Hausbank über Smartphone oder Tablet

- Direktbanken überzeugen, ING-DiBa-Kunden sind besonders loyal

- Filialbanken holen bei Loyalitätswerten auf

- Vier Stellhebel ermöglichen die Transformation zur

Omnikanal-BankMobile-Banking entwickelt sich weltweit zum entscheidenden Kanal für Bankgeschäfte und trägt wesentlich zu einer hohen Kundenloyalität bei. Über keinen anderen Kanal äußern sich Privatkunden nach Interaktionen so positiv wie über eine App oder eine mobile Webseite. Das ergab die weltweite Befragung von rund 115.000 Privatkunden in 17 Ländern, darunter 9.800 in Deutschland, die die internationale Managementberatung Bain & Company im Rahmen ihrer Studie "Loyalität im Privatkundengeschäft: Banken machen mobil" durchgeführt hat.

In Deutschland ist der Anteil mobiler Interaktionen zwischen Kunde und Bank zwischen 2012 und 2015 von nahezu null auf rund 20 Prozent gestiegen. Im Gegenzug ging vor allem der Anteil des Online-Bankings zurück (Abbildung 1). Insbesondere die junge Generation nutzt ihr Smartphone zunehmend für Bankgeschäfte. In Deutschland setzen inzwischen mehr als 60 Prozent der 18- bis 24-Jährigen auf Mobile-Banking. Doch auch bei den Älteren erfreut es sich immer größerer Beliebtheit, Bankgeschäfte mobil zu tätigen.

"Mobile-Banking ist im Alltag angekommen", betont Bain-Partner und Studienautor Dr. Markus Bergmann. "Während Deutsche es vor allem für Routinetransaktionen nutzen, funktioniert es in Vorreiternationen wie den Niederlanden bereits als Vertriebskanal." Dort kaufen Kunden selbst komplexe Produkte wie einen Kredit per App oder mobiler Webseite.

Welchen Stellenwert das Mobiltelefon im Alltag der Bankkunden mittlerweile hat, unterstreicht ein weiteres Ergebnis der Studie: Danach könnten sich in vielen Ländern vor allem Jüngere eher mit dem Verlust ihres Portemonnaies als mit dem ihres Smartphones abfinden. "Noch aber sind Bankprodukte wie EC- oder Kreditkarte analog im Geldbeutel und nicht in digitaler Form auf dem Mobiltelefon", erklärt Bergmann. "Auf Dauer drohen die Banken so ins Abseits zu geraten."

Gut 40 Prozent der Bankkunden in Deutschland sind Omnikanal-Nutzer

Ein überzeugender mobiler Auftritt allein bewegt die Kunden jedoch nicht dazu, mehr Bankprodukte zu kaufen oder ihre Bank weiterzuempfehlen. Im Gegenteil: Rein digital agierende Kontoinhaber stehen ihrer Bank sogar eher kritisch gegenüber. Eine mit dem Net Promoter® Score (NPS®) messbar hohe Loyalität weisen der Bain-Studie zufolge vor allem Omnikanal-Nutzer aus. In Deutschland erledigen bereits gut 40 Prozent der Kunden ihre Bankgeschäfte sowohl in den Filialen und Callcentern als auch über digitale Kanäle. Ihre Zufriedenheit zahlt sich aus. Über alle Nutzerprofile und Altersgruppen hinweg hängen hohe NPS-Werte eng mit der Zahl der erworbenen Produkte und der Kundenbindung zusammen.

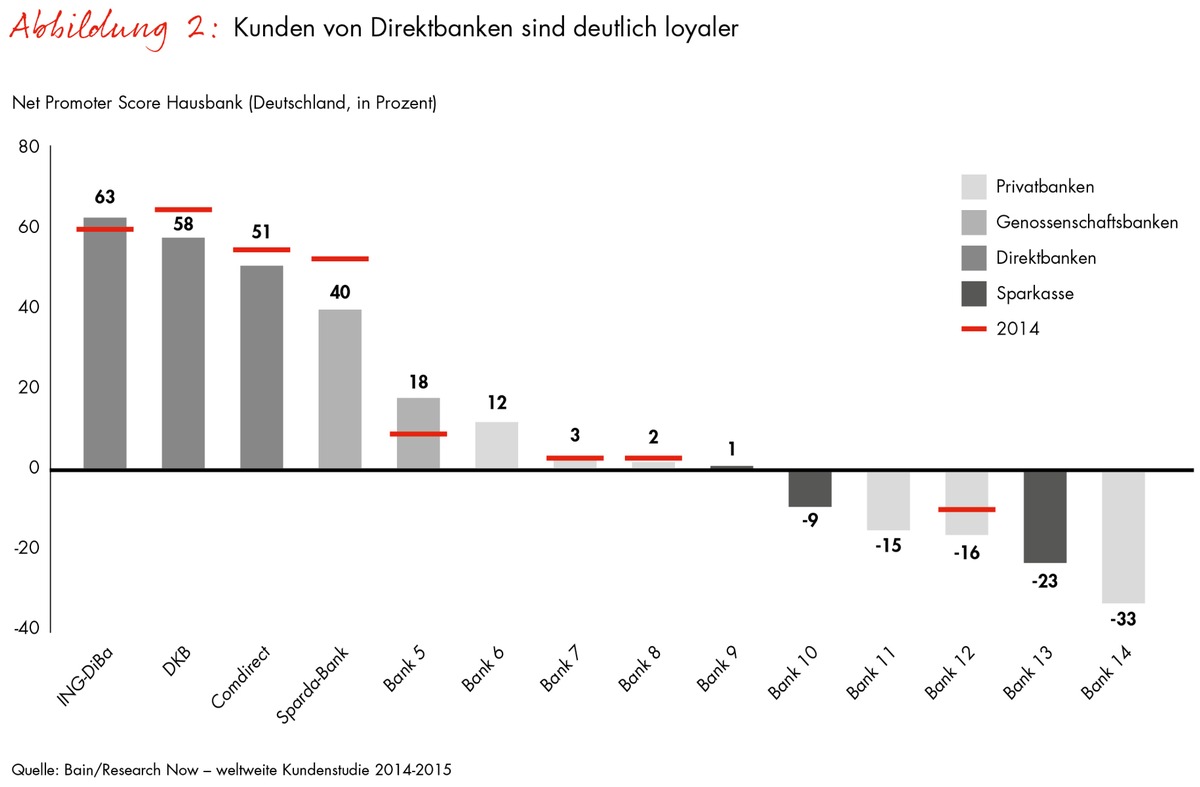

Bei den NPS-Werten in Deutschland hat die ING-DiBa die Nase vorn, auf den Plätzen zwei und drei liegen mit der DKB und mit comdirect zwei weitere Direktbanken vor dem ersten Filialisten, der Sparda-Bank (Abbildung 2). Die Lücke beim NPS zwischen Direkt- und Filialbanken beginnt sich allerdings in vielen Ländern zu schließen. Traditionellen Kreditinstituten gelingt es mit Omnikanal-Konzepten zunehmend, ihre Kunden in den Filialen, am Telefon, online und mobil gleichermaßen zu begeistern.

Für einen überzeugenden Auftritt in allen Kanälen und für zügige Fortschritte auf dem Weg hin zum Omnikanal sind vier Stellhebel entscheidend:

1. Besserer Kundenservice. Je intuitiver und einfacher Online- und Mobile-Banking funktionieren, desto eher kommt es zu der gewünschten Verlagerung von Routinetransaktionen in digitale Kanäle. Insbesondere die Filialen erhalten so mehr Raum, um im persönlichen Gespräch und bei komplexen Produkten zu überzeugen.

2. Digitalisierung von Vertrieb und Beratung. Das Ziel ist eine durchgängig digitalisierte Kundenreise im Vertriebs- und Beratungsprozess. Dazu müssen neue Technologien wie die Videoauthentifizierung eingesetzt und interne Prozesse umgestaltet werden.

3. Schärfere Positionierung der Filialen. In einem Hub-and-Spoke-Netz haben Filialen fünf Funktionen: Branding, Beratung bei komplexen Produkten, Mobilisierung für die digitale Welt, persönliche Unterstützung vor Ort und Pflege der Kundenbeziehung.

4. Innovative Methoden für die Transformation. Mit dem sogenannten Hot-House-Ansatz können Banken in ausgewählten Filialen innovative Konzepte entwickeln und deren Anwendbarkeit direkt testen. Für den anstehenden Transformationsprozess sind zudem der Einsatz agiler Methoden und ein breit angelegtes, konsequent gemanagtes Change-Management-Programm erforderlich.

Kostenreduzierung um bis zu 50 Prozent möglich

Werden die Hebel richtig angesetzt, kann der Anteil mobiler Kanäle an den Produktabschlüssen auf 30 bis 50 Prozent gesteigert werden. Die Kosten für Filialen und Callcenter wiederum lassen sich um 30 bis 50 Prozent senken. Auch wenn die Zahl der Filialen deutlich zurückgehen wird, bleiben sie ein integraler Bestandteil eines jeden Omnikanal-Konzepts. Sie tragen zur Kundenloyalität bei und erlauben es den Banken, sich sichtbar vom Wettbewerb abzuheben. Bain-Partner Dr. Dirk Vater, Co-Autor der Studie und Leiter der Praxisgruppe Banken im deutschsprachigen Raum, ist überzeugt: "Mit Mobile-Banking allein können Kreditinstitute im digitalen Zeitalter nicht gewinnen, mit intelligenten Omnikanal-Konzepten dagegen schon."

Über die Studie

Bain & Company ermittelt weltweit einmal jährlich die Loyalität privater Bankkunden, ihre Produktnutzung und die hierfür verwendeten Kanäle. Die Befragung erstreckt sich auf alle wichtigen Institutsgruppen. Privat- und Direktbanken zählen ebenso dazu wie Genossenschaften und Sparkassen. Aussagen zu Einzelinstituten werden nur getroffen, wenn mehr als 200 Antworten vorliegen. Für die aktuelle Studie wurden weltweit rund 115.000 Kontoinhaber in 17 Ländern befragt, darunter 9.800 in Deutschland. Die weiteren Länder sind Australien, Brasilien, China, Frankreich, Großbritannien, Hongkong, Indien, Japan, Kanada, Mexiko, Niederlande, Polen, Singapur, Spanien, Südkorea und die USA. Auf Anfrage lassen sich Auswertungen für einzelne Länder und Institutsgruppen erstellen. Die hohe Grundgesamtheit der Befragten und die international einheitliche Fragenstruktur ermöglichen zudem einen Überblick über aktuelle Entwicklungen im globalen Retail-Banking-Markt.

Net Promoter® Score (NPS®)

Bain misst Kundenloyalität seit mehr als zehn Jahren branchen- und länderübergreifend mit dem Net Promoter Score. Diese Kennzahl ergibt sich aus den Antworten auf eine einzige Frage: "Auf einer Skala von null bis zehn, wie wahrscheinlich ist es, dass Sie diese Bank einem Freund oder Kollegen weiterempfehlen?" Die Antworten werden drei Kategorien zugeordnet. Dabei hat sich gezeigt, dass nur Werte von neun oder zehn für wirklich loyale Kunden stehen ("Promotoren"), sieben und acht passiv Zufriedene sind und Bewertungen von sechs oder weniger als Kritiker eingestuft werden müssen. Wird der Anteil der Kritiker von dem der Promotoren subtrahiert, ergibt sich der NPS.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 53 Büros in 34 Ländern und beschäftigt weltweit 6.400 Mitarbeiter, 750 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlsplatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell