Postbank Wohnatlas 2025: Wo Kaufen günstiger ist als Mieten

- Photo Info

- Download

Bonn (ots)

HWWI analysiert Kauf- und Mietpreise von Wohnungen im Bestand im Verhältnis zum regionalen Einkommen

In 48 deutschen Regionen sind Käufer*innen gegenüber Mieter*innen im Schnitt im Vorteil

Hohe Belastung der Einkommen durch Kauf und Miete in vielen Großstädten

Die Kaufpreise für Wohnimmobilien in Deutschland gaben 2024 weiter leicht nach, während die Mieten anzogen. So kostete eine Eigentumswohnung im Bestand im Durchschnitt über alle Landkreise und kreisfreien Städte 0,7 Prozent weniger als im Vorjahr. Dagegen stiegen die Nettokaltmieten um 5,1 Prozent.

Die Folge: Im Schnitt sank die Einkommensbelastung für Käufer*innen. Sie mussten 2024 für eine 70-Quadratmeter-Wohnung aus dem Bestand 18,3 Prozent des durchschnittlichen Haushaltseinkommens für die laufende Kreditfinanzierung aufwenden - im Vorjahr waren es noch 19,2 Prozent. Die Einkommensbelastung für Mieter*innen stieg dagegen leicht an. Das Plus von 3,6 Prozent bei den verfügbaren Haushaltseinkommen reichte nicht aus, um die höheren Mieten auszugleichen. So mussten Mieter*innen im Schnitt über alle Regionen hinweg 14,1 Prozent des durchschnittlichen Haushaltseinkommens für die Nettokaltmiete einer 70-Quadratmeter-Bestandswohnung aufwenden - gegenüber 13,9 Prozent im Vorjahr. Dies sind zentrale Ergebnisse der Studie "Postbank Wohnatlas 2025" des Hamburger Weltwirtschaftsinstituts (HWWI) im Auftrag der Postbank.

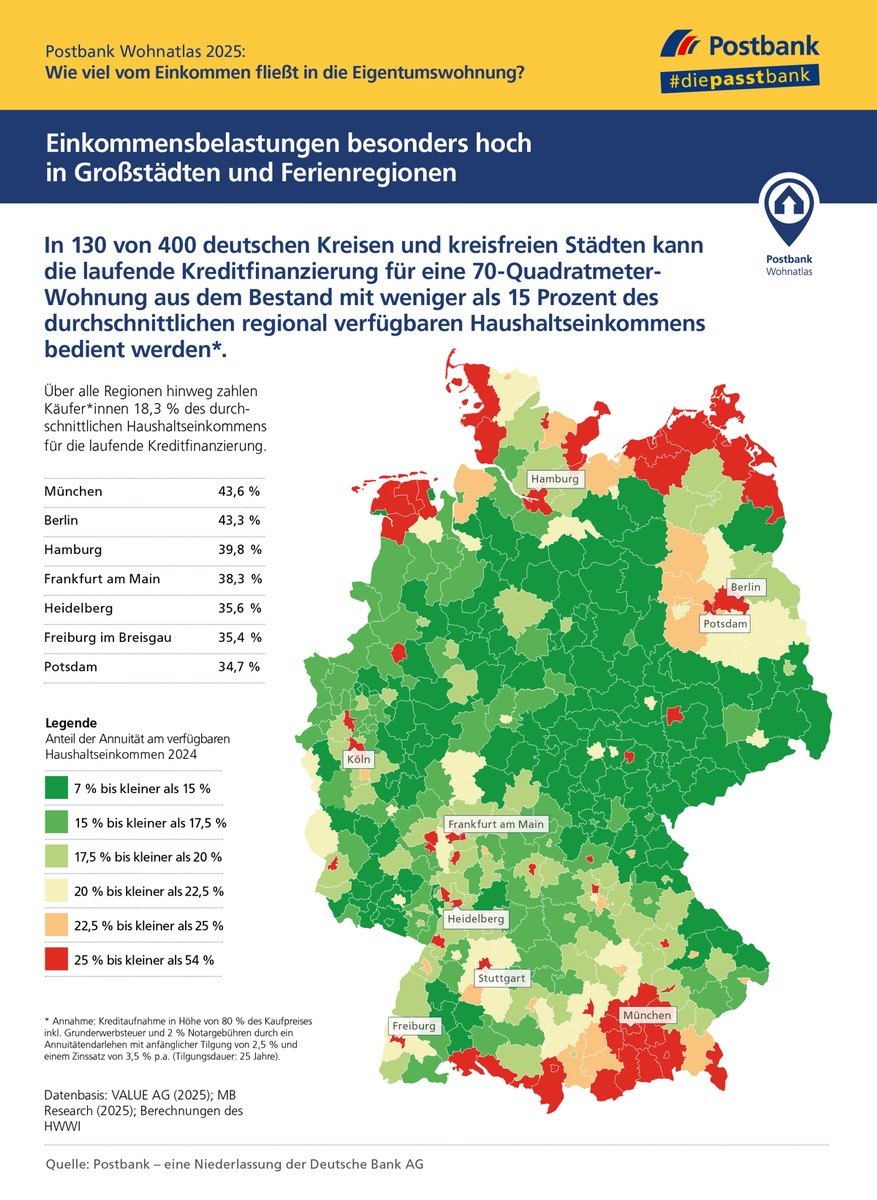

Derzeit leben 23 Prozent der deutschen Haushalte in einer sehr günstigen Kaufregion. In 130 Landkreisen und kreisfreien Städten reichen weniger als 15 Prozent des durchschnittlichen regional verfügbaren Haushaltseinkommens aus, um laufende Kreditzahlungen für den Kauf einer 70-Quadratmeter-Wohnung aus dem Bestand zu bedienen. Diese Rechnung gilt für ein Annuitätendarlehen in Höhe von 80 Prozent des Kaufpreises inklusive Grunderwerbsteuer und zwei Prozent Notargebühren mit anfänglichem Tilgungssatz von 2,5 Prozent und einem Kreditzins von 3,5 Prozent pro Jahr.

25 Prozent der deutschen Haushalte leben dagegen in einer von 56 Regionen mit im Vergleich sehr hohen Kaufpreisen. Dort müssen mindestens 25 Prozent des durchschnittlichen regional verfügbaren Haushaltseinkommens für die laufende Kreditfinanzierung eingesetzt werden. Im Vergleich zum Vorjahr hat sich die Lage hier jedoch leicht entschärft: 2023 waren es noch 27 Prozent der Haushalte in 69 Regionen.

Die 25-Prozent-Grenze orientiert sich an der Faustregel, dass private Haushalte nicht mehr als 30 Prozent ihres verfügbaren Haushaltseinkommens für das Wohnen ausgeben sollten. Da dies auch die Wohnnebenkosten einschließt, sollten sich Mieter*innen und Käufer*innen bei Nettokaltmieten und Annuitätenzahlungen eher an der 25-Prozent-Marke orientieren.

"Gesunkene Kaufpreise, gestiegene Einkommen und ein weitgehend stabiles Zinsniveau machen es für Durchschnittsverdiener*innen wieder leichter, eine Eigentumswohnung zu finden, die im Idealfall nur ein Viertel des Haushaltsnettoeinkommens für die Finanzierung bindet", sagt Manuel Beermann, Leiter Produktmanagement Immobilien bei der Privatkundenbank Deutschland "Wer ein passendes Objekt im Auge hat, sollte allerdings genau prüfen, ob die Finanzierung auch langfristig tragbar ist. Für Unwägbarkeiten wie höhere Ausgaben oder geringere Einnahmen, Inflation und steigende Energiepreise sollten Kaufinteressierte unbedingt einen Puffer einplanen."

Vor allem in Urlaubsregionen und den sieben größten deutschen Metropolen, kurz "Big 7", benötigen Käufer*innen beim Kauf einer 70-Quadratmeter-Wohnung aus dem Bestand weiterhin einen hohen Anteil des durchschnittlichen regional verfügbaren Haushaltseinkommens für die laufende Kreditfinanzierung. Bundesweit am höchsten ist er im Landkreis Nordfriesland mit den Nordseeinseln Föhr, Amrum und Sylt mit 53,4 Prozent. Unter den Top 10 befinden sich auch die Ferienregionen in den Landkreisen Aurich (44,4 Prozent), Miesbach (39,6 Prozent), Garmisch-Partenkirchen (38,3 Prozent) und Vorpommern-Rügen (38,1 Prozent). Hinzu kommen die Metropolen München (43,6 Prozent), Berlin (43,3 Prozent), Hamburg (39,8 Prozent) und Frankfurt am Main (38,3 Prozent).

Mieten in Großstädten belasten Einkommen besonders stark

Wenn es um die Einkommensbelastung durch die Miete geht, leben 31 Prozent der deutschen Haushalte in einer von 165 günstigen Regionen. Hier werden weniger als 13 Prozent des durchschnittlichen regional verfügbaren Haushaltseinkommens für die Nettokaltmiete einer 70-Quadratmeter-Wohnung benötigt. Demgegenüber leben 22 Prozent der Haushalte in einer der 43 für Mieter*innen hochpreisigen Regionen, in denen im Durchschnitt 17,5 Prozent oder mehr Einkommens aufgewendet werden müssen.

Besonders hoch ist die Mietbelastung in Großstädten. Angeführt wird die Rangliste von Berlin mit einem Anteil von im Schnitt 27,1 Prozent des Haushaltseinkommens. München folgt mit 25,5 Prozent. Alle anderen untersuchten Landkreise und kreisfreien Städte liegen unter der 25-Prozent-Marke. In Freiburg im Breisgau ist das mit 24,8 Prozent allerdings nur knapp der Fall.

Der Kauf einer Eigentumswohnung belastet das Haushaltseinkommen allerdings in den Großstädten noch deutlich mehr als die Miete. Besonders groß fiel der Unterschied 2024 mit 18,4 Prozentpunkten in Hamburg aus. In München betrug die Differenz 18,1 Prozentpunkte, in Berlin 16,1 und in Frankfurt am Main 15,0. Große Unterschiede gibt es auch in Potsdam (13,9), Rostock (13,1) und Regensburg (12,6).

In diesen zehn Großstädten belasten sowohl Kauf als auch Miete von Wohnungen aus dem Bestand das Einkommen besonders stark

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2024 (1)

Stadt; Anteil Finanzierung Kauf (2); Anteil Miete (3); Einkommen (1)

München; 43,6 %; 25,5 %; 71.534

Berlin; 43,3 %; 27,1 %; 48.257

Hamburg; 39,8 %; 21,4 %; 56.219

Frankfurt am Main; 38,3 %; 23,3 %; 58.411

Heidelberg; 35,6 %; 23,4 %; 52.688

Freiburg im Breisgau; 35,4 %; 24,8 %; 52.389

Potsdam; 34,7 %; 20,8%; 53.179

Regensburg; 33,9 %; 21,3 %; 51.543

Lübeck; 31,7 %; 20,0 %; 47.051

Rostock; 31,6 %; 18,5 %; 44.674

Sortiert nach Anteil der Finanzierung am durchschnittlichen verfügbaren regionalen Haushaltseinkommen.

(1) Geschätztes verfügbares Einkommen der kreisfreien Stadt geteilt durch die Anzahl der Haushalte der kreisfreien Stadt in Euro

(2) Kauf einer 70-Quadratmeter-Wohnung im Bestand, Finanzierung: Tilgungsdauer 25 Jahre und 3 Monate, Zins 3,5 % p.a., Anfangstilgung 2,5 %, Eigenkapital 20 % des Kaufpreises inkl. Grunderwerbsteuer, 2 % Notargebühren

(3) Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung im Bestand

Quellen: VALUE AG (2025); MB Research (2025); Berechnungen des HWWI.

Insgesamt leben 23 Prozent der Haushalte in einer von 56 Regionen, in der Käufer deutlich stärker belastet sind als Mieter. Hier beträgt der Aufschlag mindestens acht Prozentpunkte.

Vor allem in Ostdeutschland ist Kaufen häufig günstiger als Mieten

Knapp die Hälfte der deutschen Haushalte lebt dagegen in einer von 226 Regionen, in der die durchschnittliche Einkommensbelastung von Käufer*innen maximal vier Prozentpunkte über der von Mieter*innen liegt. Dabei beträgt in 106 Regionen, in denen 15 Prozent der Haushalte ansässig sind, die zusätzliche Belastung höchstens zwei Prozent des durchschnittlichen regional verfügbaren Haushaltseinkommens. In 48 Regionen mit acht Prozent der deutschen Haushalte wird für die Finanzierung sogar ein geringerer Anteil des Einkommens benötigt als für die Nettokaltmiete.

"Wer in einer deutschen Großstadt eine Eigentumswohnung kauft, muss oft einen sehr hohen Anteil des Einkommens dafür aufwenden", sagt Beermann. "Gleichzeitig gibt es einige vorwiegend ländliche Regionen, in denen Käufer*innen gleich viel oder weniger für das Wohnen aufwenden müssen als Mieter*innen."

Vor allem in Ostdeutschland belastet die Kreditfinanzierung das Einkommen häufig weniger als die Miete. Den größten Vorteil haben Käufer*innen im Landkreis Mansfeld-Südharz (Sachsen-Anhalt): Hier zahlen sie 7,8 Prozent des durchschnittlichen regional verfügbaren Haushaltseinkommens für die Finanzierung einer Eigentumswohnung - das sind 3,1 Prozentpunkte weniger als bei einer vergleichbaren Mietwohnung. Im Vogtlandkreis (Sachsen), dem Landkreis Greiz (Thüringen), dem Saale-Orla-Kreis (Thüringen), dem Unstrut-Hainich-Kreis (Thüringen), dem Burgenlandkreis (Sachsen-Anhalt) und dem Erzgebirgskreis (Sachsen) sparen Käufer*innen ebenfalls mindestens 2,5 Prozent des Haushaltseinkommens.

Die zehn Regionen mit der größten Differenz zwischen Kauf- und Mietbelastung

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2024 (1)

Landkreis/Stadt; Anteil Finanzierung Kauf (2) in %; Anteil Miete (3) in %; Differenz in Prozentpunkten

Mansfeld-Südharz, Lkr.; 7,8 %; 11,0 %; -3,1

Vogtlandkreis, Lkr.; 7,4 %; 10,2 %; -2,9

Greiz, Lkr.; 7,1 %; 9,9 %; -2,8

Saale-Orla-Kreis, Lkr.; 8,6 %; 11,4%; -2,8

Unstrut-Hainich-Kreis, Lkr.; 8,4 %; 11,0 %; -2,6

Burgenlandkreis; 7,9 % ; 10,5 %; -2,6

Erzgebirgskreis, Lkr. ; 7,7 %; 10,3 %; -2,5

Gera; 9,2 %; 11,7 %; -2,5

Zwickau, Lkr.; 8,2 %; 10,7 %; -2,4

Stendal, Lkr.; 9,3 %; 11,6 %; -2,3

Sortiert nach größter Differenz in Prozentpunkten zugunsten des Kaufs, gemessen am Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2024 für Kauf oder Miete. Die angenommenen Einkommen für 2024 sind Schätzungen von MB Research.

(1) Verfügbares Einkommen des Landkreises oder der kreisfreien Stadt geteilt durch die Anzahl der Haushalte des Landkreises oder der kreisfreien Stadt

(2) Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 25 Jahre und 3 Monate, Zins 3,5 % p.a., Anfangstilgung 2,5 %, Eigenkapital 20 % des Kaufpreises inkl. Grunderwerbsteuer, 2 % Notargebühren

(3) Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

Quellen: VALUE AG (2025); MB Research (2025); Berechnungen des HWWI.

Wohneigentum ermöglicht Vermögensaufbau

Selbst wenn die Kosten für Kredite mehr Einkommen binden als die Miete, ist dies kein Ausschlusskriterium. "Eigentümer*innen betreiben im Gegensatz zu Mieter*innen einen Vermögensaufbau. Das rechtfertigt in der Regel einen Aufpreis", sagt Postbank-Experte Beermann. "Wohneigentum ist immer auch eine Absicherung fürs Alter und macht unabhängig von künftigen Mietsteigerungen."

Gute Bedingungen beim Kauf gegenüber der Miete bieten nicht nur ländliche Regionen - auch Großstädte sind dabei: Einen Aufschlag von weniger als einem Prozentpunkt des durchschnittlichen regional verfügbaren Haushaltseinkommens auf die Mietbelastung zahlen Käufer*innen in Herne (0,1 Prozentpunkte), Kaiserslautern, Chemnitz (beide 0,4), Mönchengladbach (0,5) und Hagen (0,9). In Gelsenkirchen halten sich Kauf- und Mietbelastung die Waage und in Bremerhaven (-0,1 Prozentpunkte) und Salzgitter (-0,6) gibt es sogar leichte Vorteile für Käufer*innen.

"Der Postbank Wohnatlas gibt Kaufinteressierten wichtige Hinweise für die Entscheidungsfindung, sie sollten aber noch eine Reihe weiterer Faktoren berücksichtigen", sagt Beermann. "So spielen die individuelle Lebensplanung und die persönliche finanzielle Situation eine entscheidende Rolle. Zudem unterscheiden sich die Immobilien in den bevorzugten Regionen oft deutlich in Bezug auf den energetischen Standard, den Sanierungsbedarf oder die Instandhaltung. Die individuellen Kosten, Einkommen und Finanzierungskonditionen können daher von den Durchschnittswerten abweichen."

Über die Berechnungsmethode

Grundlage der Berechnung sind die regionalen Miet- und Kaufpreise im Jahre 2024 für eine 70-Quadratmeter-Wohnung im Bestand sowie das durchschnittliche regional verfügbare Haushaltsnettoeinkommen im selben Jahr. Für den Immobilienerwerb hat das HWWI ein Darlehen in Höhe von 80 Prozent des Kaufpreises inklusive Grunderwerbsteuer und zwei Prozent Notargebühren zu einem Zinssatz von 3,5 Prozent und einer anfänglichen Tilgung von 2,5 Prozent angenommen. Nebenkosten für Makler oder Sanierung sind nicht berücksichtigt.

Hintergrundinformationen zum Postbank Wohnatlas 2025

Der Postbank Wohnatlas ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Analyse, die den vierten Studienteil des diesjährigen Wohnatlas darstellt, wurde unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Immobilienpreisentwicklung in den 400 deutschen Landkreisen und kreisfreien Städten untersucht.

Pressekontakt:

Postbank

Oliver Rittmaier

+49 228 920 12126

oliver.rittmaier@db.com

Original content of: Postbank, transmitted by news aktuell