Weltspartag: Kunden der Volks- und Raiffeisenbanken zwischen Trump im Depot und Liquidität auf dem Konto

- Photo Info

- Download

- 4 additional media items

Weltspartag: Kunden der Volks- und Raiffeisenbanken zwischen Trump im Depot und Liquidität auf dem Konto

Eine ambivalente Entwicklung bei den Kundengeldern beobachten die 277 Volks- und Raiffeisenbanken im Genoverband e.V. in den ersten drei Quartalen 2025: Während in den 14 Bundesländern des Verbandsgebiets die gesamten Einlagen um 0,4 % auf 365,6 Mrd. Euro zulegen, steigen die täglich fälligen Gelder um 2,2 % auf 234 Mrd. Euro. Gleichzeitig hat sich die Zahl der Wertpapierdepot-Besitzer seit Ende 2024 um 19.100 bzw. 0,6 % auf ca. 3.362.000 erhöht und der Anteil der Depots an den gesamten Geldanlagen von 33 % auf 34 %. Das durchschnittliche Depotvolumen beträgt Ende September 56.127 Euro gegenüber 53.461 Euro neun Monate zuvor (+5 %).

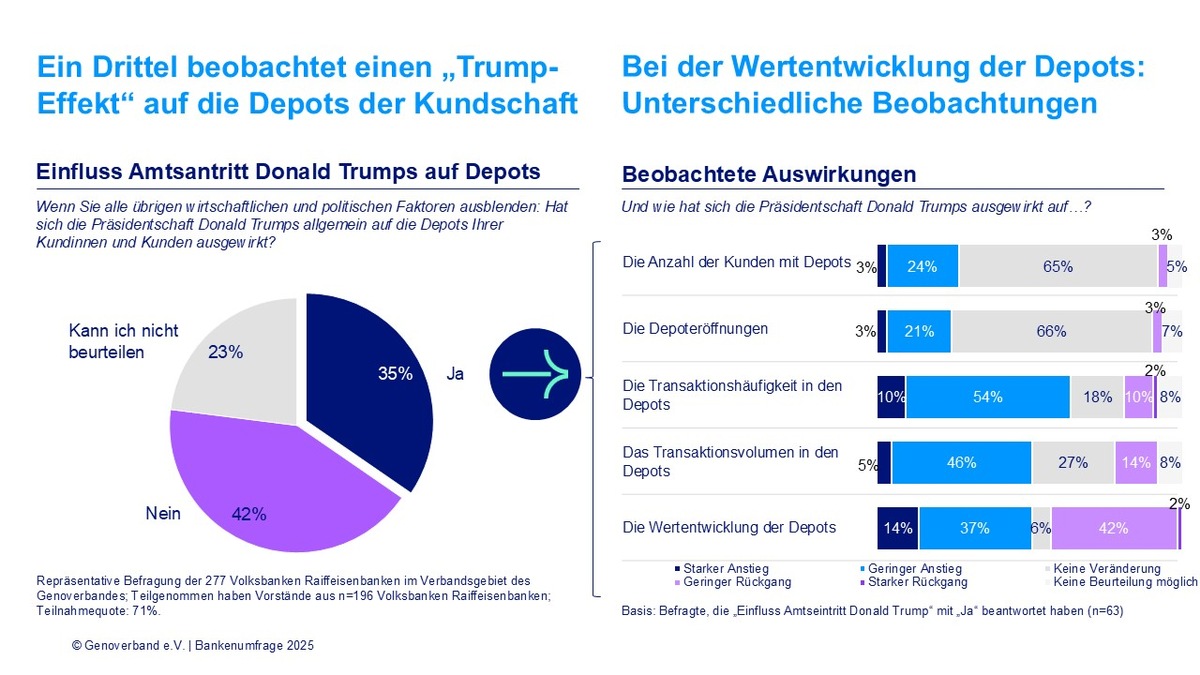

„Wir sehen 2025 eine ambivalente Entwicklung. Einerseits wird wieder – wie in der Niedrigzinsphase – ein wachsender Anteil der Kundeneinlagen in der Bankbilanz auf Tagesgeld- oder Girokonten geparkt. Aktuell sind es fast zwei Drittel. Viele Kundinnen und Kunden setzen also verstärkt auf Sicherheit und Verfügbarkeit und nehmen so – ob bewusst oder unbewusst - Abstriche bei der Rentabilität in Kauf. Die Gefahr dabei: Man spart sich angesichts der Inflation von aktuell 2,4 Prozent gewissermaßen arm. Andererseits lässt die Entwicklung der Depots aber auch eine Verschiebung zu renditestärkeren Anlageformen erkennen“, analysiert Genoverband-Vorstandsvorsitzender Michael Hoeck. „Um die Inflation zu schlagen, sollten Wertpapiere zum Anlageportfolio gehören, auch wenn es zu temporären Rückschlägen wie im April kommen kann, als es nach den US-Zollankündigungen an den Börsen bergab ging. Angesichts vergleichsweise hoher Renditechancen im langfristigen Durchschnitt ist Angst vor Trump im Depot kein guter Ratgeber. Wichtig bei den hier investierten Mitteln ist, dass diese auf absehbare Zeit nicht für andere Zwecke benötigt werden.“ In einer Umfrage unter den Vorständen der Mitgliedsbanken* bestätigen immerhin 35 % ausdrücklich einen „Trump-Effekt“ auf die Depots der Kundschaft, während 42 % diesen verneinen. Von den 35 % geben etwas mehr als ein Viertel (27 %) an, die Anzahl der Kundinnen und Kunden mit Depots sei dadurch gestiegen (Rückgang: 3 %) und 24 % sehen mehr Depoteröffnungen (Rückgang: 3 %). Eine zunehmende Transaktionshäufigkeit beobachten 64 % (Rückgang: 12 %), steigende Transaktionsvolumen sehen 51 % (Rückgang 14 %). Am wenigsten eindeutig ist die Einschätzung zur Wertentwicklung: 51 % glauben an einen positiven Effekt, 44% an Einbußen. „Wie auch immer man die Auswirkungen von Donald Trumps Politik beurteilt: Sie sind Teil einer volatilen Gemengelage aus anhaltenden geo- und wirtschaftspolitischen Unsicherheiten, gestiegenen Lebenshaltungskosten und Zweifeln an der Zukunftsfähigkeit der sozialen Sicherungssysteme, in der die Menschen dem Sparen zunehmend Priorität einräumen“, ist Hoeck überzeugt.

Banken beobachten tendenziell zunehmende Sparneigung in 2025 und wachsende Bedeutung des Anlagekriteriums Rendite

Ein Drittel der Banken erwarten in der Umfrage des Genoverbandes, dass ihre Kundinnen und Kunden in diesem Jahr überwiegend mehr Geld zurücklegen als 2024 – nur 15 % gehen von einer geringeren Sparneigung aus, 53 % sehen keine Veränderung. Hoeck: „Sparen in Zeiten hoher Unsicherheit ist sehr herausfordernd. Gerade jetzt begleiten die Volks- und Raiffeisenbanken ihre Kunden intensiv. Das ist essenzieller Bestandteil ihres genossenschaftlichen Förderauftrags. Der Weltspartag am 30. Oktober 2025 bietet auch in diesem Jahr einen passenden Anlass für den Dialog.“ Die ca. 14,9 Millionen Kundinnen und Kunden im 14 Bundesländer umfassenden Verbandsgebiet unterhalten bei den Volks- und Raiffeisenbanken rund 28,4 Millionen Konten, darunter 15,2 Mio. Kontokorrentkonten.

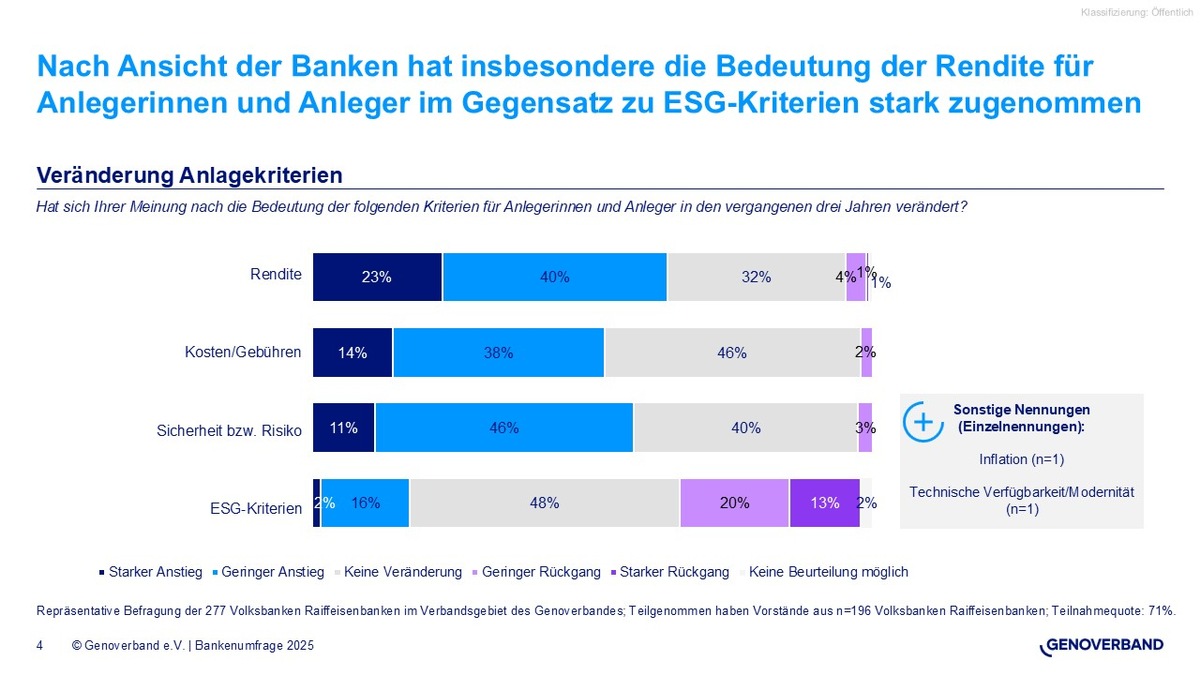

Fast zwei Drittel der Bankvorstände vertreten die Auffassung, dass in den letzten drei Jahren vor allem die Bedeutung des Anlagekriteriums Rendite zugenommen hat: 23 % sehen einen sehr starken, weitere 40 % einen starken Anstieg – 32 % beobachten hier keine Veränderung. Steigende Bedeutung verzeichnen auch Sicherheit bzw. Risiko (insgesamt 57 %) und Gebühren/Kosten (insgesamt 52%). Eher auf der Verliererseite stehen ESG-Kriterien, bei denen zwar knapp die Hälfte der Vorstände keine Veränderung konstatiert, aber immerhin ein Drittel einen geringen oder starken Rückgang. "Geldanlage ist immer individuell: Von großer Bedeutung ist eine ganzheitliche und bedarfsorientierte Beratung der Kundinnen und Kunden. Dabei geht es darum, Transparenz über ihre Sparziele herzustellen und die Risikoneigung sowie die finanzielle Leistungsfähigkeit zu beachten. Zur Beratungsleistung gehört, den Anleger zu verstehen und ihm zu helfen, fundierte Entscheidungen zu treffen“, betont Michael Hoeck. „Wer z.B. sein Geld in Wertpapiere investiert, geht Risiken ein. Wer aber sein Geld einfach nur parkt, gibt sich der trügerischen Illusion hin, wenigstens nichts zu verlieren. Das ist keine Strategie für den Vermögensaufbau. Das Risiko einer Investition beherrschbar machen und gleichzeitig attraktive Renditen erzielen – darauf kommt es an.“

Qualifizierte Beratung und Finanzbildung statt „Finfluencer“ und Tipps in sozialen Medien

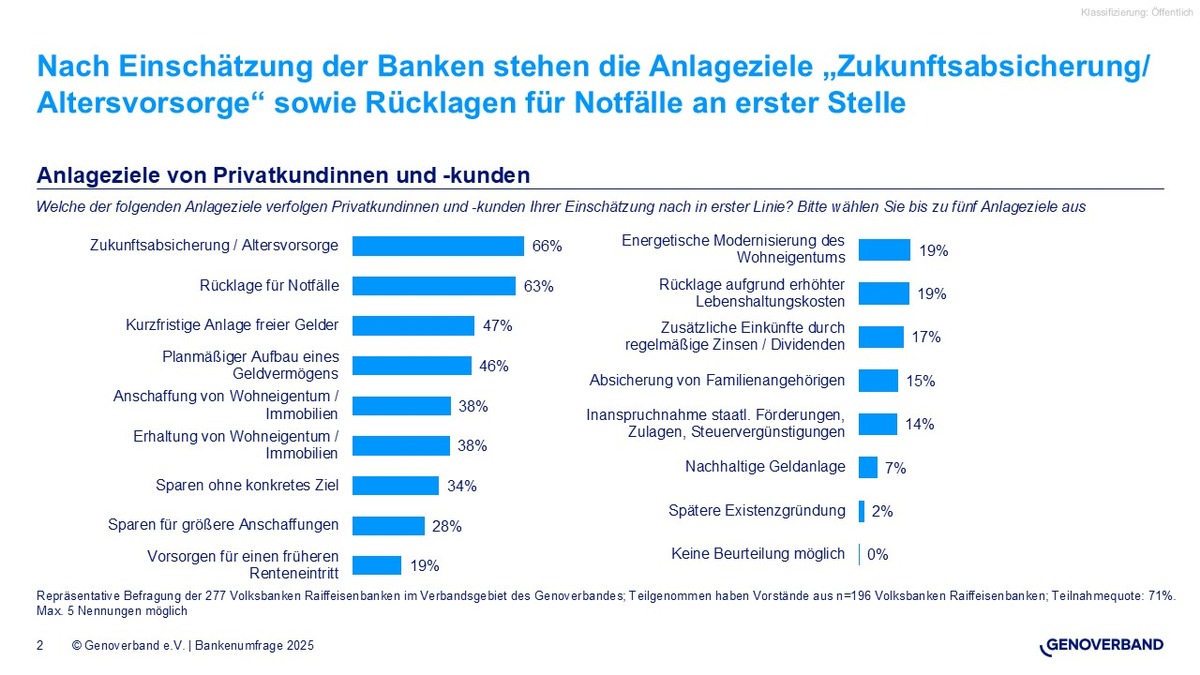

Nach Einschätzung der Banken stehen „Zukunftsabsicherung/Altersvorsorge“ sowie „Rücklagen für Notfälle“ bei den Sparprioritäten an erster Stelle. Bei der Frage „Welche der folgenden Anlageziele verfolgen Privatkundinnen und -kunden Ihrer Einschätzung nach in erster Linie?“ entfallen darauf 66 % bzw. 63 % Nennungen. Mit deutlichem Abstand folgen „kurzfristige Anlage freier Gelder“ (47 %) und „planmäßiger Aufbau eines Geldvermögens“ (46 %). Weit oben rangiert Wohneigentum, da sowohl dessen Anschaffung als auch die Erhaltung jeweils 38 % auf sich vereinen. „Fasst man diese Kategorien zusammen, dann liegen sie mit an der Spitze der Sparziele. Selbstgenutztes Wohneigentum ist ein zentraler Baustein der Daseinsvorsorge“, interpretiert der Vorstandsvorsitzende des Genoverbandes. „Was auch auffällt: Es stehen im Ranking teilweise konkurrierende Ziele vorne – das entspricht der Lebenswirklichkeit: Denn es gilt, sowohl im Jetzt als auch in der Zukunft finanziell handlungsfähig zu sein. Dafür leistet qualifizierte Beratung einen maßgeblichen Beitrag. Die Volks- und Raiffeisenbanken übernehmen hier eine zentrale gesellschaftliche Aufgabe, indem sie niedrigschwellige Beratungsangebote für breite Bevölkerungskreise machen. Empfehlungen so genannter `Finfluencer´, die im Internet als Vermögensberater auftreten, sind dagegen mit Vorsicht zu genießen. Sich auf Tipps und Diskussionen in sozialen Medien zu verlassen, kann riskant sein. Um dem entgegenzuwirken, ist auch Finanzbildung wichtig.“

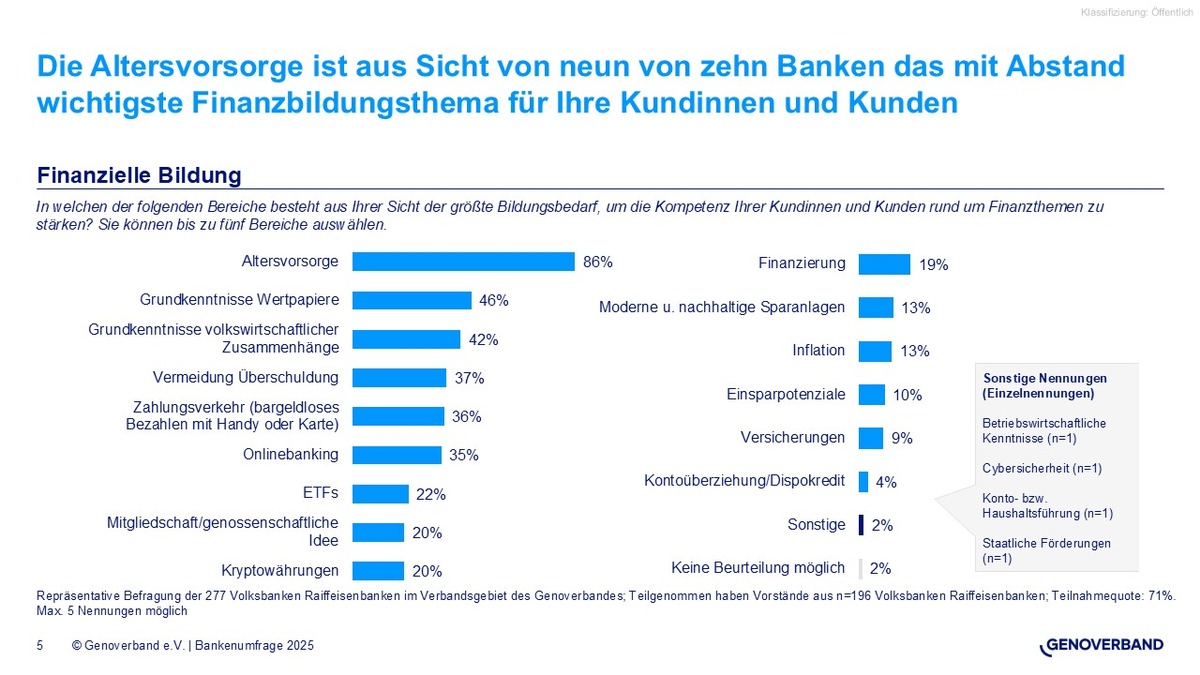

Den weitaus größten Bildungsbedarf unter 17 Auswahlmöglichkeiten, um die Kompetenz ihrer Kundinnen und Kunden rund um Finanzthemen zu stärken, sehen die Banken mit 86 % bei der Altersvorsorge. Es folgen Grundkenntnisse zu Wertpapieren mit 46 % und zu volkswirtschaftlichen Zusammenhängen mit 42 %. „Angesichts der demografischen Entwicklung sollte vor allem die Altersvorsorge eine größere Rolle im Bildungskanon spielen. Aber es gilt auch darüber hinaus, hier die Finanzkompetenz zu stärken“, fordert Michael Hoeck.

* Die verwendeten Daten beruhen auf einer repräsentativen Online-Umfrage des Genoverband e.V. unter Bankvorständen. Von den 277 Volksbanken und Raiffeisenbanken im Verbandsgebiet haben sich zwischen dem 1. und dem 22. August 2025 71 % an der Umfrage beteiligt.

Der Genoverband e.V. ist der Prüfungs- und Beratungsverband, Interessenvertreter und Bildungsträger für rund 2.800 Mitgliedsgenossenschaften. Als moderner Dienstleister betreut er Genossenschaften aus den Bereichen Kreditwirtschaft, Landwirtschaft, Agrarwirtschaft, Verkehr und Logistik sowie Handel, Gewerbe und Dienstleistungen mit insgesamt über acht Millionen Mitgliedern. Mehr Informationen unter: www.genoverband.de

Es gilt unser Datenschutzhinweis: https://www.genoverband.de/datenschutz/ Mit freundlichen Grüßen i. V. Dr. Volker Hetterich

Genoverband e.V. Bereich Kommunikation & Change, Pressesprecher Wilhelm-Haas-Platz, 63263 Neu-Isenburg Telefon: +496969783163 Mobil: +491726957384 E-Mail: volker.hetterich@genoverband.de

Wenn Sie keine Informationen vom Genossenschaftsverband mehr erhalten möchten, schicken Sie bitte eine E-Mail an presse@genoverband.de