DFSI-Qualitätsrating Private Krankenversicherung: Die besten Anbieter 2025/2026

- Photo Info

- Download

Köln (ots)

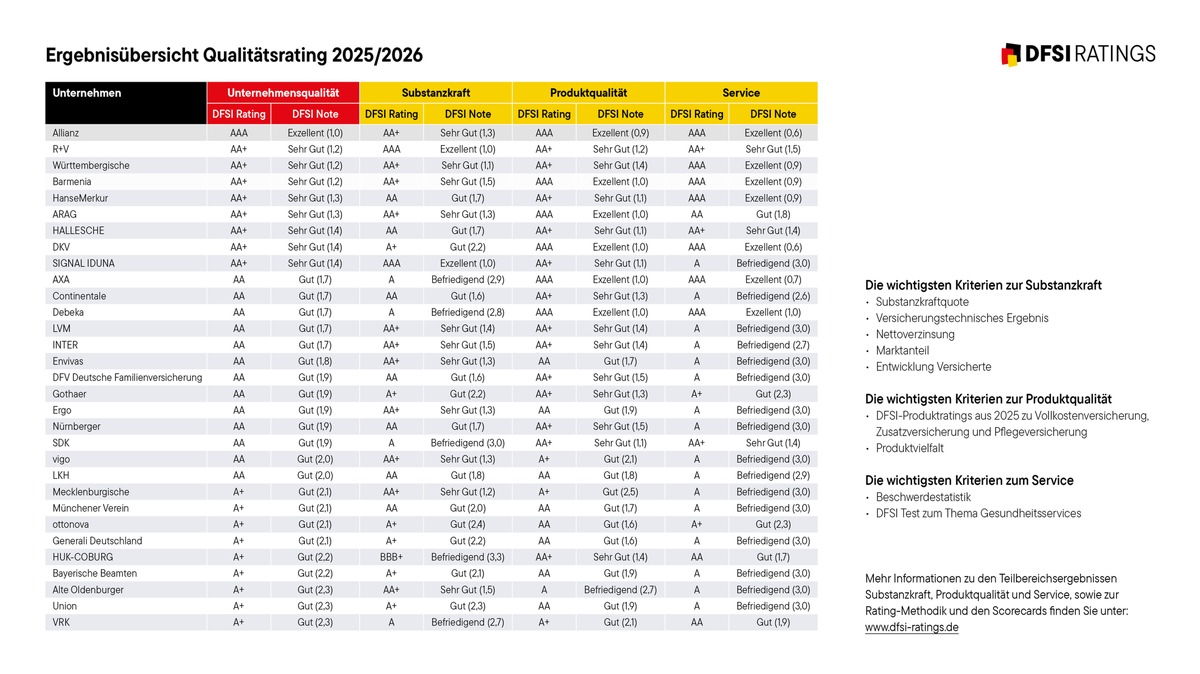

Die Beiträge zur Privaten Krankenversicherung (PKV) steigen zum Jahreswechsel teils kräftig. Doch je besser Versicherer finanziell dastehen, desto eher können sie die Beiträge stabil halten. Stimmen dann auch noch die Qualität der Tarife und der Service, ist für die Versicherten alles bestens. DFSI Ratings hat daher wie in den Vorjahren 31 marktrelevante Anbieter durchleuchtet. Das Ergebnis: Mit der Gesamtnote "Exzellent (1,0)" kam wie im Vorjahr die Allianz auf Platz eins, gefolgt von R+V, Württembergische und Barmenia.

Und jährlich grüßt das Murmeltier - wie schon Ende des Vorjahres warnte kürzlich der Verband der Privaten Krankenversicherer (PKV-Verband) zum bevorstehenden Jahreswechsel erneut vor stark steigenden Beiträgen in der Privaten Krankenversicherung. Auch diesmal haben es die Erhöhungen in sich: "Etwa 60 Prozent der Privatversicherten werden 2026 von einer Erhöhung betroffen sein. Für sie steigt der Beitrag im Durchschnitt um rund 13 Prozent," schreibt der Verband. Da ist es auch kein Trost, dass die Steigerungen nicht ganz so hoch ausfallen wie vor Jahresfrist.

Doch sind für Sebastian Ewy, Senior Analyst bei DFSI Ratings, die Krankenversicherer nicht die Hauptschuldigen an diesen extremen Beitragsanpassungen. "Die wesentlichen Ursachen für den Ausgabenanstieg liegen in der deutlichen Verteuerung medizinischer Leistungen. Insbesondere im Krankenhaussektor, in der ambulanten Versorgung und bei Arzneimitteln stiegen die Kosten überproportional. Hinzu kommen die Folgen des demografischen Wandels: Die Versicherten werden im Durchschnitt älter, wodurch der medizinische Versorgungsbedarf steigt", weiß der Versicherungsanalyst. "Hinzu kommen dann auch noch deutlich steigende Kosten durch neue, teure Arzneimittel. Auch die Einführung neuer Technologien macht medizinische Versorgung teurer."

Zudem weist Versicherungsspezialist Ewy darauf hin, dass auch die gesetzliche Krankenversicherung (GKV) von deutlichen Kostensteigerungen betroffen ist. "Zum 1. Januar 2026 werden sowohl die Beitragsbemessungsgrenze als auch der durchschnittliche Zusatzbeitrag von bislang 2,1 auf 2,5 Prozent angehoben. Dadurch steigen die Krankenkassenbeiträge von GKV-Versicherten, die im Monat 5.812,50 Euro oder mehr verdienen, zum Jahreswechsel im Durchschnitt um knapp acht Prozent. Der maximale Monatsbeitrag in der GKV liegt dann mit 1.017 Euro erstmals über der Grenze von 1.000 Euro", führt er aus. "Das zeigt, dass die Beitragserhöhungen der PKV nicht willkürlich sind, sondern durch die Entwicklungen im Medizin-Sektor bedingt."

Als ob das nicht alles schon genug wäre, macht auch der Gesetzgeber den Privaten Krankenversicherern das Leben schwer: So wurde die Versicherungspflichtgrenze schon zum 1. Januar 2025 von 69.300 Euro auf 73.800 Euro angehoben und zum 1. Januar 2026 wird sie auf 77.400 Euro steigen. Das bedeutet: Nur Arbeitnehmer, deren Jahresverdienst über 77.400 Euro liegt, dürfen von der GKV in die PKV wechseln. Jede Anhebung dieser Grenze erschwert den Wechsel in die PKV und bremst das Neugeschäft. Das wiederum führt dazu, dass die Beitragseinnahmen nicht so stark durch meist jüngere PKV-Neukunden stabilisiert oder gar gesteigert werden. Logische Folge: Beitragserhöhungen für Bestandkunden werden wahrscheinlicher und fallen höher aus.

Nichtsdestotrotz zeige sich die PKV bemerkenswert stabil, findet Ewy. So seien etwa - trotz all der Kostensteigerungen - die Alterungsrückstellungen, mit denen die Beitragssteigerungen im Alter gedämpft werden, um knapp vier Prozent auf 353 Milliarden Euro angewachsen. Auch die Lage an den Finanzmärkten hat sich dank des gestiegenen Zinsniveaus entspannt. "Dies wird mittelfristig dazu beitragen, die Kalkulation zu stabilisieren und zukünftige Beitragsanstiege zu dämpfen", erwartet DFSI-Experte Ewy.

"Unterm Strich bleibt die PKV für viele Versicherte mit hohem Einkommen oder spezifischen Leistungsansprüchen attraktiv, nicht zuletzt durch individuelle Tarifgestaltung und leistungsstärkere Versorgung", findet Ewy. Jedoch sei es für alle, die sich privat krankenversichern oder ihren privaten Krankenversicherer wechseln wollen, sehr wichtig zu wissen, ob der von ihnen ins Auge gefasste Krankenversicherer finanziell gut aufgestellt ist. Denn Versicherer, die hier schwächeln, müssen tendenziell ihre Beiträge stärker erhöhen als solche die finanziell gut dastehen.

Um bei Abschluss und Wechsel Privater Krankenversicherungen Hilfestellung zu geben, hat DFSI Ratings auch in diesem Jahr wieder Qualitätsratings zu den 31 wichtigsten in Deutschland aktiven Privaten Krankenversicherern erstellt. Diese zählen mehr als 95 Prozent aller PKV-Vollversicherten zu ihren Kunden. Für die vorliegende Studie wurden bei jedem Versicherer drei Bereiche akribisch durchleuchtet: finanzielle Substanzkraft, Produktqualität sowie Service.

"Für Versicherungsvermittler, potenzielle Neukunden und wechselwillige Bestandskunden bietet unser deutschlandweit einzigartiges Qualitätsrating eine einfache Möglichkeit, trotz der komplexen Finanzstrukturen der Privaten Krankenversicherer zu einem klaren Urteil darüber zu gelangen, wie gut einzelne Anbieter aufgestellt sind.", erklärt DFSI-Experte Ewy. "Wir bieten damit in einer Branche mit komplexen Finanzstrukturen auf einfache Weise Orientierung." Hier die richtige Wahl zu treffen, lohne sich für Kunden doppelt und dreifach, weiß Ewy: "Der Kunde ist durch einen leistungsstarken Tarif gut geschützt, erhält besten Service und zahlt dafür nicht zu viel."

Die Folgen einer geringen finanziellen Substanz können dagegen ebenso gravierend sein, wie die Auswirkungen eines leistungsschwachen Tarifs. "Daher sollte vor Abschluss unbedingt überprüft werden, ob der Versicherer auch in Jahrzehnten - also dann, wenn der gealterte Versicherte höhere Gesundheitskosten hat - die eingegangenen Verpflichtungen höchstwahrscheinlich noch erfüllen kann", rät Ewy. "Und das, ohne den Beitrag übermäßig erhöhen zu müssen."

Einen aussagekräftigen Hinweis darauf, ob das nach heutigem Kenntnisstand möglich sein wird, liefert im DFSI-Qualitätsrating die Substanzkraft. Dafür wird eigens aus Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), Stillen Reserven/Lasten sowie Alterungsrückstellungen eine sogenannte Substanzkraftquote errechnet.

Zudem wurde erstmals bei der diesjährigen Studie die Solvency-II-Quote als weitere Kennzahl in die Bewertung aufgenommen, um die aufsichtsrechtliche Kapitalstärke der Unternehmen sowie einen eventuellen Konzernrückhalt besser abzubilden.

Wie schon in den Vorgängerstudien wird zudem untersucht, wie rentabel Versicherer die Gelder ihrer Kunden anlegen. Auch das versicherungstechnische Ergebnis - vereinfacht gesagt der Saldo aus Einnahmen und Ausgaben -, der Marktanteil und die Entwicklung der Versichertenanzahl werden im DFSI-Qualitätsrating berücksichtigt. In einem letzten Schritt wurden dann die gemeldeten SCR-Quoten rechnerisch um Übergangsmaßnahmen bereinigt. Lag die so bereinigte SCR-Quote unter 100 Prozent, wurden von der ermittelten Substanzkraft 50 Punkte abgezogen. "Das ist durchaus gerechtfertigt. Denn diese Anbieter erfüllen derzeit die gesetzlichen Vorgaben derzeit nicht ohne Übergangsmaßnahmen", erläutert Ewy. "Jedoch stellen wir trotz der jahrelang äußerst herausfordernden Zinssituation fest, dass die Substanzkraft der untersuchten Privaten Krankenversicherer in der Regel solide ist."

Und das komme letztlich den Produkten selbst zugute. Denn Substanzkraft und Produktqualität bedingen sich gegenseitig. So führe eine schlechte Produktgestaltung mittel- und langfristig zu einer Senkung der Finanzkraft des Versicherers. Andererseits könne fehlende Finanzkraft zu suboptimalen Produkten führen.

Zur Ermittlung der Produktqualität hat DFSI Ratings daher auf Produkttests Privater Vollkostentarife, Privater Kranken-Zusatzpolicen sowie Privater Pflegeversicherungen zurückgegriffen, die das DFSI in den vergangenen zwölf Monaten selbst durchgeführt hat.

Der Service ist der dritte Bereich der umfassenden Qualitätsbeurteilung. Ist doch ein guter Service - für Vermittler und für Versicherte - wichtig, um sich als Krankenversicherer positiv von der Konkurrenz abzuheben. Als Datenbasis nutzte DFSI Ratings hier die Bafin-Beschwerdestatistik sowie DFSI-Tests zu Gesundheitsservices, in denen rund 275 Leistungsmerkmale bewertet wurden.

In die Gesamt-Note der aktuellen DFSI-Studie zur Unternehmensqualität Privater Krankenversicherer fließen dann Substanzkraft und Produktqualität mit je 40 Prozent ein, der Bereich Service mit 20 Prozent.

Bei der "Substanzkraft" schnitt die Signal Iduna mit der Note "Exzellent (1,0)" gemeinsam mit der R+V am besten ab, bei der "Produktqualität" kam dagegen die Allianz mit der Note "Exzellent (0,9)" wie schon im Vorjahr auf den ersten Platz. Und beim "Service" lagen Allianz und DKV mit "Exzellent (0,6)" gemeinsam ganz vorn.

Beim Gesamtergebnis sicherte sich - wie schon in den Vorjahren - die Allianz mit "Exzellent (1,0)" Platz eins. Knapp dahinter folgen R+V, Württembergische und Barmenia, sie erreichten jeweils die Note "Sehr Gut (1,2)". Weitere fünf Versicherer waren zwar ebenfalls "Sehr Gut", jedoch in den Abstufungen 1,3 bis 1,4. Auf die Gesamtnote "Gut" (in Abstufungen von 1,7 bis 2,3) kamen insgesamt 22 PKV-Anbieter. "Befriedigend" oder schlechter musste hingegen kein einziges Mal vergeben werden.

Mehr Informationen zu den Ergebnissen des Ratings finden Sie unter: https://www.dfsi-ratings.de

DFSI Ratings ist eine Marke des Deutschen Finanz-Service Instituts GmbH (DFSI). Diese ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Zudem arbeitet sie als unabhängige Agentur für Qualitätsratings im Versicherungssektor. Sie bietet seit 2011 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings hat bei Versicherern und Gesetzlichen Krankenkassen mit über 120 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy

Leiter Produkt- und Unternehmensratings PKV/LV

E-Mail: s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

Tel.: +49 (0)221 6777 4569-0

http://www.dfsi-institut.de

Original content of: DFSI Ratings GmbH, transmitted by news aktuell