Gute Aussichten für die wichtigsten Anlageklassen

- Photo Info

- Download

Frankfurt am Main (ots)

Das geopolitische und ökonomische Umfeld dürfte 2024 herausfordernd bleiben. Trotz aller Risiken bietet das Jahr für langfristig orientierte Anlegerinnen und Anleger aber Chancen, betonten die Experten der Deutschen Bank in ihrem Kapitalmarktausblick 2024, den sie heute in Frankfurt am Main vorgestellt haben.

Für Aktien und Anleihen dürfte es der Analyse zufolge ein unter dem Strich gutes Jahr werden - vorausgesetzt, die geopolitischen Krisen eskalieren nicht und die Wirtschaft wächst, wenn auch schwach. "Der Gleichlauf der beiden Anlageklassen könnte noch eine Zeit lang weitergehen: Bis Ende 2024 erwarten wir hohe einstellige Renditen bei Aktien und Anleihen", erklärt Dr. Ulrich Stephan, Chefanlagestratege für Privat- und Firmenkunden der Deutschen Bank.

Allerdings müssen sich Anlegerinnen und Anleger der Risiken bewusst sein, diese gezielt steuern und die Investitionen je nach Lage von Wirtschaft und Finanzmärkten anpassen. So wird die Inflation wahrscheinlich zwar zurückgehen, erweist sich aber als hartnäckig - und kann zwischenzeitlich sogar noch einmal ansteigen, zum Beispiel wegen höherer CO2-Bepreisungen. Kurzum: Das Wirtschaftswachstum bleibt schwach, die Zinsen hoch. Erst ab Mitte 2024 rechnen die Experten mit Zinssenkungen in Europa und den USA.

Schwache Konjunktur

Das Wachstum der globalen Wirtschaftsleistung dürfte sich im kommenden Jahr weiter verlangsamen, erwartet Stefan Schneider, Chefvolkswirt für Deutschland bei Deutsche Bank Research. "Für die Eurozone erwarten wir ein kleines Plus, für die USA halten wir als Basisszenario an einer leichten Rezession im ersten Halbjahr 2024 fest", sagt Schneider. China ist zuletzt zwar etwas stärker als erwartet gewachsen, allerdings dürfte dies nicht von Dauer sein. "Die strukturellen Probleme dämpfen zusehends die Konjunktur, was die chinesische Regierung zu einem umfangreichen Konjunkturpakt veranlasst hat", so Chefvolkswirt Schneider.

Die Fachleute der Deutschen Bank prognostizieren, dass die US-Wirtschaft 2024 um 0,6 Prozent und die Eurozone um 0,2 Prozent wachsen wird. Nach dem Verfassungsgerichtsurteil haben die Volkswirte ihre Wachstumsprognose für Deutschland nach unten korrigiert. "Obwohl die finanzpolitische Anpassungen seitens der Bundesregierung noch ausstehen, dürfte die wirtschaftspolitische Verunsicherung und Ausgabenkürzung das Wachstum 2024 um rund einen halben Prozentpunkt reduzieren. Das BIP dürfte damit im kommenden Jahr erneut leicht um 0,2 Prozent sinken", erwartet Schneider. Für das weltweite Bruttoinlandsprodukt rechnet die Deutsche Bank mit einem Anstieg von 2,4 Prozent, was in etwa der üblicherweise für die Weltwirtschaft unterstellten Rezessionsschwelle entspricht.

Inflation und Zinsen sinken - aber nur allmählich

Mitentscheidend wird sein, wie sich die Teuerungsrate entwickelt. "Die Zentralbanken werden sich noch längere Zeit um die Inflation sorgen müssen", warnt Schneider. Zwar ist die Teuerungsrate zuletzt deutlich zurück gegangen und dürfte tendenziell weiter fallen. "Es gibt allerdings viele Gründe, warum sie in den nächsten Jahren nicht dauerhaft unter 2 Prozent sinken dürfte", so Schneider. Dazu zählen die langfristigen Folgen der expaniven Finanzpolitik, zu geringe Investitionen, der sich verschärfende Arbeitskräftemangel sowie die kostenintensive grüne Transformation der Wirtschaft.

"Kurzfristig profitieren wir noch von Basiseffekten, weil die Energiepreise gegenüber dem Vorjahr sinken", warnt Schneider. Die Deutsche Bank sieht daher die Inflationsrate Ende 2024 bei 1,8 Prozent in den USA und jeweils 2,0 Prozent in der Eurozone und Deutschland. Dass die Teuerungsrate auf das niedrige Niveau der vergangenen Dekade zurückgeht, erwartet Schneider nicht.

Die Zentralbanken haben 2024 eine Gratwanderung zu meistern. Einerseits müssen sie durch restriktive Geldpolitik die Inflation bekämpfen, anderseits wollen sie die Wirtschaft nicht in eine Rezession abgleiten lassen. "Die zunehmenden Rezessionsrisken in der Eurozone reduzieren Zweitrundeneffekte wie weiter deutlich steigende Tarifabschlüsse, was den Notenbanken die Möglichkeit eröffnet, zur Jahresmitte mit Zinssenkungen zu beginnen", sagt Schneider.

Zinsenkungen in USA und Eurozone ab der Jahresmitte

In den USA würde der Leitzins demnach 2024 um 175 Basispunkte von aktuell 5,25 bis 5,50 Prozent auf dann 3,50 bis 3,75 Prozent sinken, in der Eurozone werden Zinssenkungen um 100 Basispunkte erwartet. Der Einlagensatz läge dann im Dezember 2024 bei 3,00 Prozent.

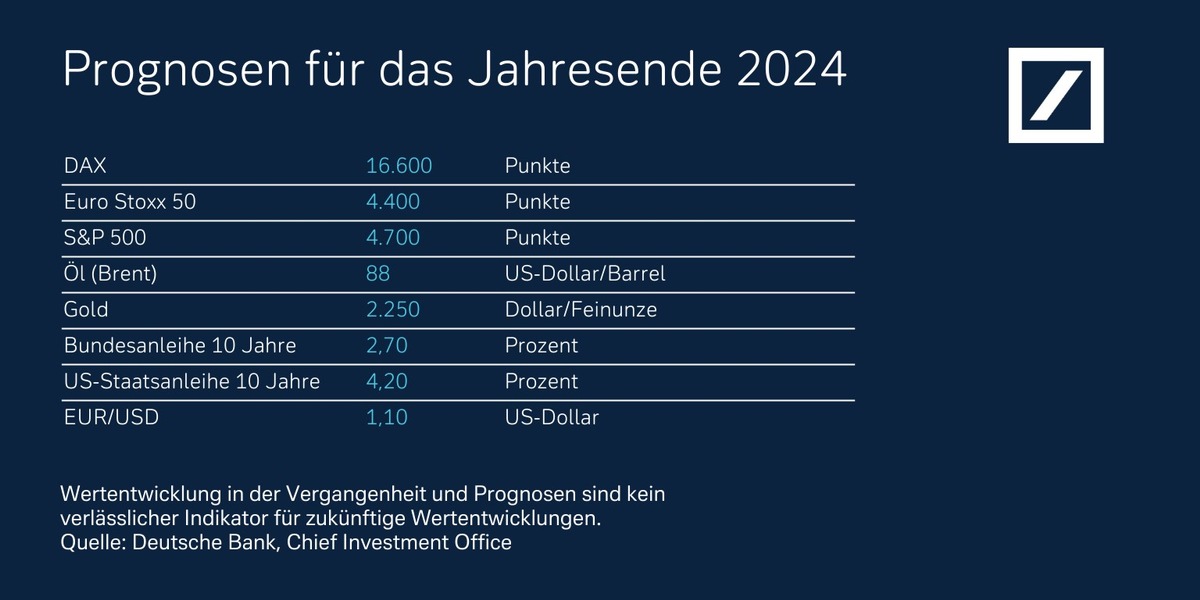

Angesichts der ähnlichen Ausrichtung der Geldpolitik und dem moderatem Wachstum sowohl in den USA als auch in der Eurozone, erwartet die Deutsche Bank einen weitgehend stabilen Euro-Dollar-Kurs von 1,10 zum Jahresende 2024.

Rohstoffe: Öl und Industriemetalle im Fokus

Der Wandel hin zu einer grünen Wirtschaft mit einer geringeren Abhängigkeit von fossilen Brennstoffen ist aufgrund der immensen Investitionen inflationstreibend. Noch ist Öl aber einer der wichtigsten Rohstoffe mit einer Rekordnachfrage von 103 Millionen Barrel am Tag und das trotz schwächelnder Konjunktur. "Dazu beigetragen hat, dass ein Teil der durch den Russland-Ukraine-Krieg ausgefallenen russischen Gaslieferungen durch Öl ersetzt wurde", so Stephan.

Auch die OPEC+ nimmt Einfluss auf die Preisentwicklung. Die Mitglieder der Organisation wollen angesichts des jüngsten Abwärtsdrucks auf die Ölpreise ihre freiwilligen Produktionskürzungen in nächster Zeit weitgehend fortsetzen. Zudem übt Saudi-Arabien Druck auf andere Länder aus, ebenfalls Kürzungen vorzunehmen. Die Preise dürften deshalb leicht ansteigen und die Sorte Brent in zwölf Monaten 88 US-Dollar pro Barrel kosten.

Bei den Industriemetallen dürfte die Transformation zu einer grünen Wirtschaft die Preise treiben. Kupfer und Lithium könnten sich nach einem teils deutlichen Rückgang wieder verteuern. Industriemetalle werden unter anderem in Batterien verarbeitet, der Trend zur E-Mobilität erhöht die Nachfrage. Kupfer wird beispielsweise für Windräder benötigt.

Der Kupferpreis könnte weiter anziehen, von derzeit rund 8.200 auf 9.050 US-Dollar pro Tonne bis Ende 2024. Auch, weil es teuer ist, neue Minen zu erschließen oder sie zu erweitern - und es dagegen Proteste gibt.

Aktien: höhere Gewinnerwartungen

In einem makroökonomischen Umfeld mit allgemein niedrigem Wirtschaftswachstum, einer sinkenden Inflation und niedrigeren Leitzinsen gehören Aktien zu den Anlageklassen, die 2024 gut laufen sollten. "Wir sehen ein Aufwärtspotenzial von knapp zehn Prozent, denn die Gewinne der Unternehmen dürften 2024 anziehen", sagt Stephan. Das Plus bei den Gewinnen dürfte in den USA, Europa und Japan im mittleren bis hohen einstelligen Bereich liegen, in den Schwellenländern sogar bei bis zu zehn Prozent. "Gleichzeitig haben die Aktien aber mit Gegenwind durch weiter hohe Zinsen, Lohninflation und damit sinkenden Margen zu kämpfen", so Stephan. "Die Herausforderung wird darin bestehen, sich für den geldpolitischen Lockerungszyklus neu zu positionieren", sagt Stephan. "Wir setzen auf Qualität und Wachstum."

US-Aktien dürften in der Gunst der Anleger bleiben, da sie in einer Welt mit geringem Wachstum weiterhin steigende Gewinne versprechen. Das gilt insbesondere für US-Big-Tech (die Magnificent Seven), Kommunikationsdienstleistungen sowie Industrie und Energie. Die Fachleute prognostizieren für den S&P 500 zum Jahresende 2024 einen Stand von 4.700 Punkten.

"Darüber hinaus stehen Europa und Japan auf der Kaufliste", sagt Stephan. Europäische Aktien sind im historischen Vergleich und relativ zu anderen Märkten interessant bewertet. Sie dürften Kursgewinne und Dividenden bieten, die deutlich über den Anleiherenditen liegen. Für den STOXX Europe 600 sieht die Bank für Ende 2024 ein Kursziel von 465 Punkten. Der Dax dürfte bei 16.600 Zählern stehen. Auch der japanische Aktienmarkt dürfte 2024 interessant sein. Laut Stephan profitiert er von niedrigen Bewertungen, hohem Gewinnwachstum der Unternehmen und einem schwachen Yen. Diese Aktien seien zudem eine gute Möglichkeit, indirekt an den Wachstumschancen Chinas zu partizipieren. Der MSCI Japan dürfte per Ende Dezember bei 1.520 Punkten liegen.

Trotz der erwarteten Senkungen bleiben die Zinsen hoch und sorgen für nachhaltigen Rückenwind bei europäischen Banken, Finanzwerten und Versicherungen. Deren Aktien haben sich zuletzt bereits gut entwickelt. Sie dürften aber weiter profitieren, denn mit dem Erreichen des Zinsgipfels sollte sich auch das Investmentbanking-Geschäft erholen. Der Sektor ist überdies mit einem Kurs-Gewinn-Verhältnis von sechs günstig bewertet und bietet interessante Dividenden-Renditen. Interessant sind auch die Bereiche Energie, Industrie und diskretionärer Konsum.

Der Ausblick für den Automobilsektor fällt dagegen gemischt aus. Der globale Absatz dürfte zwar steigen, wovon aber nicht alle Anbieter in gleichem Maße profitieren. Luxushersteller sind attraktiver als Massenanbieter. "Die Konkurrenz aus China wird vor allem bei der E-Mobilität immer stärker", so Stephan. Meiden würde er Aktien aus dem hoch bewerteten, defensiven Sektor "Food & Beverages" sowie große Versorger.

Mit Blick auf die Schwellenländer sei vor allem Asien interessant. "Der chinesische Aktienmarkt ist niedrig bewertet und könnte gutes Wachstumspotenzial bieten", sagt Stephan. "Wer sich in China engagiert, muss allerdings immer mit Eingriffen der Kommunistischen Partei rechnen. Zudem ist die Krise am chinesischen Immobilienmarkt trotz der neuerlichen Bemühungen um die Finanzierung von Entwicklern noch nicht ausgestanden." Aber auch andere Länder seien eine Überlegung wert. Taiwan ist stark im Halbleitermarkt, Korea punktet bei Elektronik und Smartphones, Indien bei Finanzunternehmen, Software-Services und Pharma. Zudem ist der Binnenkonsum in Asien sehr stark.

Anleihen: voraussichtlich ein gutes Jahr voraus

"2024 dürfte auch ein gutes Jahr für festverzinsliche Wertpapiere sein", sagt Stephan. Stabile oder leicht sinkende Zinsen böten attraktive Gesamtrendite-Aussichten. "Wir erwarten eine mittlere bis hohe einstellige Rendite am Rentenmarkt. Unser Fokus liegt auf Qualität."

Die Experten der Deutschen Bank bevorzugen weiterhin europäische und amerikanische Unternehmensanleihen mit guter bis sehr guter Bonität ("Investment Grade") gegenüber Hochzinsanleihen ("High Yield") mit schwächerem Rating, deren Ausfallraten steigen dürften. "Unternehmen mit schwachen Bilanzen, hohem Refinanzierungsbedarf und geringer Rentabilität dürften zunehmend Probleme bekommen", sagt Stephan.

Geopolitische Krisen könnten dazu führen, dass mehr Kapital in sichere Häfen fließt. "Das könnte bei US-Staats- und Bundesanleihen zu etwas niedrigeren Zinssätzen führen", so Stephan. Insgesamt dürften die Renditen von Anleihen leicht zurückgehen. Zwei- und zehnjährige Bundesanleihen sollten Ende 2024 mit 2,5 Prozent beziehungsweise 2,7 Prozent verzinst sein, entsprechende US-Anleihen mit 3,95 Prozent und 4,20 Prozent.

Gold: als "sicherer Hafen" gefragt

Gold hat seinem Ruf als Krisenwährung in unsicheren Zeiten zuletzt alle Ehre gemacht. Vor dem Hintergrund des Israel-Gaza-Kriegs stieg die Notierung für das Edelmetall um gut zehn Prozent. Geopolitische Risiken und wirtschaftliche Unsicherheiten könnten den Goldpreis weiter steigen lassen auf rund 2.250 US-Dollar pro Unze zum Jahresende 2024. Darüber hinaus dürften auch Zentralbanken der Schwellenländer verstärkt Gold kaufen und den Preis stützen. Sie sind die größten Käufer von Gold. Allein China hat in den ersten neun Monaten des laufenden Jahres 181 Tonnen Gold gekauft. Auch die Notenbanken halten insgesamt 33.000 Tonnen Gold - 25 Prozent mehr als vor zehn Jahren.

"Gold könnte zudem vor allem in der zweiten Jahreshälfte weniger Gegenwind von der Zinsseite bekommen", sagt Stephan. Denn wenn die Zinsen wie erwartet leicht sinken, verringern sich die Opportunitätskosten für Gold, das keine laufenden Erträge in Form von Zinsen oder Dividenden abwirft.

Immobilien: Zinsschock verdaut

Höhere Zinsen haben weltweit zu einem Preisrückgang von 10 bis 20 Prozent geführt. Dieser Schock dürfte nun allmählich verdaut und das neue Zinsumfeld weitgehend berücksichtigt sein. Somit könnten sich 2024 interessante Einstiegschancen bieten - insbesondere in den Sektoren Wohnimmobilien und Logistik. "Ich gehe davon aus, dass sich die Wohnimmobilienpreise in Deutschland nach überstandenem Zinsschock stabilisieren und danach auch wieder Aufwärtspotenzial bieten könnten", sagt Stephan. "Die Mieten dürften weiter steigen, wenngleich etwas langsamer. Straffere Finanzierungsbedingungen erschweren den Bau, was das Angebot an Wohnraum insgesamt verknappt."

Bei Gewerbeimmobilien scheint das Segment Logistik interessant. Die Nachfrage nach Lagerhallen profitiert von den Bemühungen, die Lieferketten zu regionalisieren und dem Wachstum des Onlinehandels.

Bei Büroimmobilien - vor allem in den USA - mahnen die Experten der Deutschen Bank dagegen zur Vorsicht. "Das Segment könnte sich in einem längeren Abwärtstrend befinden", sagt Stephan. Mietverträge laufen allmählich aus, während in den nächsten Jahren ein erhöhter Refinanzierungsbedarf besteht. Potenzial sehen die Experten vor allem bei hochwertigen Bürogebäuden, die die ESG-Anforderungen erfüllen.

Pressekontakt:

Deutsche Bank AG

Kommunikation

Dr. Markus Weik

Telefon: 069 910 - 41349

E-Mail: markus.weik@db.com

Hanswolf Hohn

Telefon: 069 910 - 84752

E-Mail: hanswolf.hohn@db.com

Original content of: Deutsche Bank AG, transmitted by news aktuell