Bundesgeschäftsstelle Landesbausparkassen (LBS)

Wohneigentum in Deutschland: Auch eine Frage der Region

- Photo Info

- Download

- One additional media item

Berlin (ots)

Aus der LBS-Wohneigentumsstudie - Wohneigentumsquote Teil 3: Um die Wohneigentumsbildung in Deutschland gezielt fördern zu können, sollte sich das Augenmerk vor allem auf die unterschiedlichen Wohnbedürfnisse in Stadt und Land richten.

Die Wohneigentumsbildung ist in Deutschland kein Selbstläufer mehr. Im Jahr 2018 gab es in der Entwicklung der Wohneigentumsquote seit der Wende den ersten unübersehbaren Knick (siehe Wohneigentum verliert an Boden), wie das Forschungsinstitut empirica auf Basis der Einkommens- und Verbrauchsstichprobe (EVS) des Statistischen Bundesamt für die Landesbausparkassen berechnet hat. Und auch in den kommenden Jahren werden die Bäume nicht mehr in den Himmel wachsen, wenn sich nicht einige Rahmenbedingungen grundlegend ändern (siehe Wohneigentum in Deutschland: Perspektiven für 2030).

Große Unterschiede in Deutschland

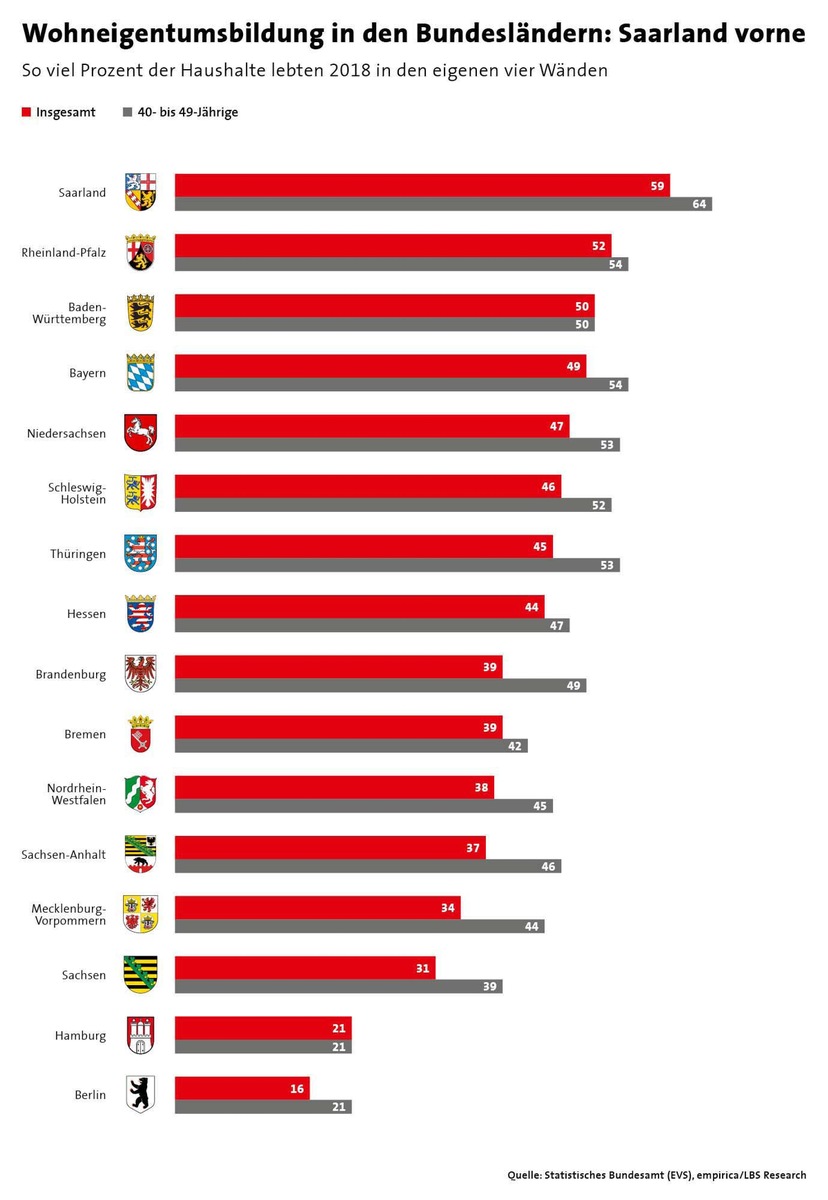

Um die richtigen politischen Antworten zu finden, sollte man aus Sicht von LBS Research allerdings nicht ganz Deutschland über einen Kamm scheren. Denn schon die Unterschiede von Bundesland zu Bundesland sind immens (Grafik).

Während im Saarland 2018 rund 59 Prozent der Haushalte in den eigenen vier Wänden lebten, waren es beim Wohneigentums-Schlusslicht Berlin gerade einmal 16 Prozent.

Traditionell hoch ist die Wohneigentumsquote auch in anderen westdeutschen Flächenländern wie Rheinland-Pfalz, bei den Häuslebauern in Baden-Württemberg, in Bayern, Niedersachsen und Schleswig-Holstein. Ganz hinten im Wohneigentums-Ranking findet sich neben der Bundeshauptstadt auch der Stadtstaat Hamburg. Das Mittelfeld besteht aus den ostdeutschen Bundesländern sowie Nordrhein-Westfalen und Bremen.

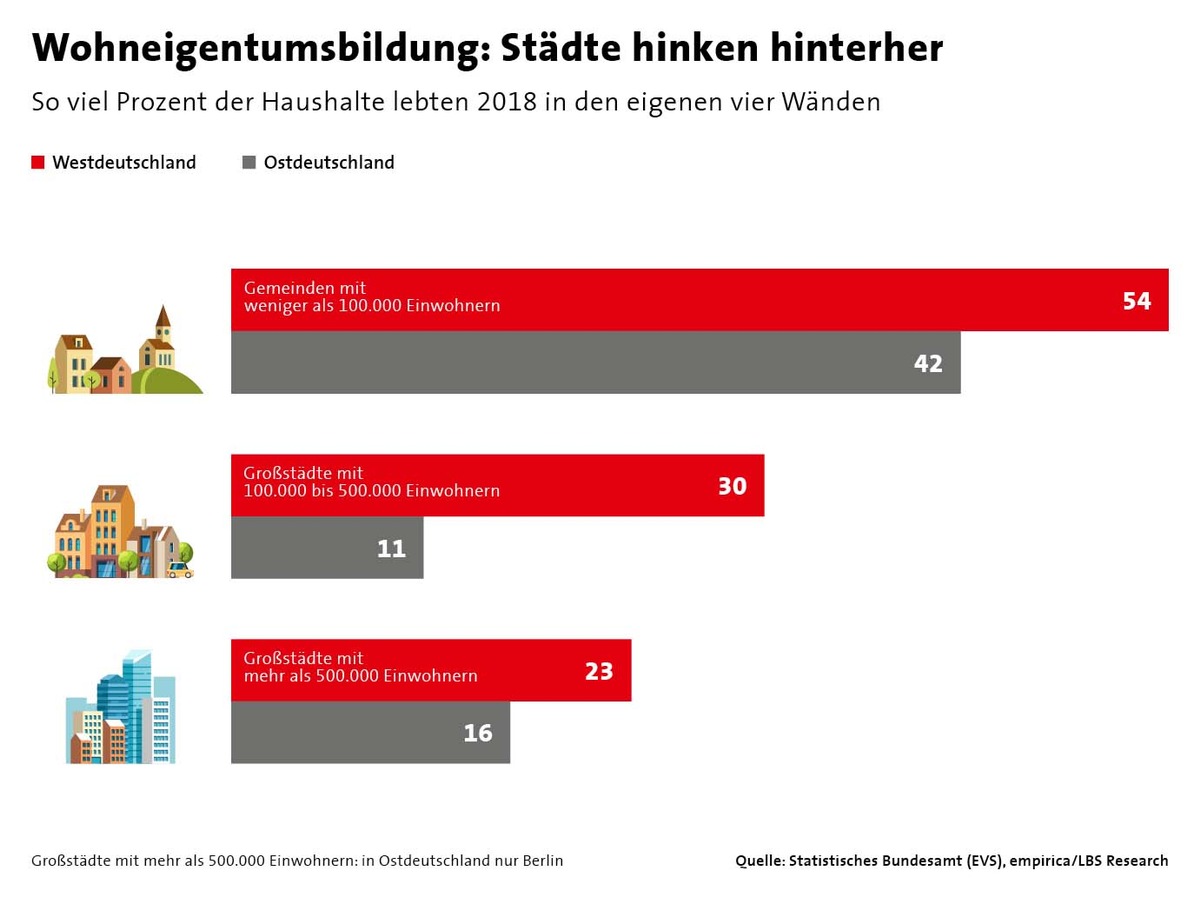

Der erste Teil der Erklärung für diese Verteilung auf der Deutschlandkarte findet sich im Stadt-Land-Vergleich (Grafik Seite 1):

In Westdeutschland wohnt in den Großstädten mit mehr als 500.000 Einwohnern nicht einmal ein Viertel der Haushalte in Eigentum - in Gemeinden mit weniger als 100.000 Einwohnern dagegen mehr als die Hälfte.

Auch in Städten mit 100.000 bis 500.000 Einwohnern liegt die Wohneigentumsquote bei gerade einmal 30 Prozent. In Ostdeutschland ist sie in dieser Kategorie mit 11 Prozent sogar am niedrigsten - und noch am weitesten vom West-Niveau entfernt. Zu den mittelgroßen Städten zählen viele sogenannte Schwarmstädte, darunter auch viele Universitätsstädte. Diese zeichnen sich durch einen überproportionalen Zuwachs an jungen Einwohnern aus. Und die wiederum erwerben aus mannigfaltigen Gründen eher selten Wohneigentum: Sie können es sich am Anfang ihrer beruflichen Laufbahn in den Wohnquartieren, die in ihrer Altersgruppe besonders begehrt sind, schlicht nicht leisten. Zudem entspricht eine x-beliebige Etagenwohnung in der Stadt zumeist nicht den Idealvorstellungen vom ersten eigenen Heim. Und last but not least wollen viele junge Menschen mit Ende 20, Anfang 30 oft deshalb noch kein Wohneigentum, weil sie mobil und flexibel bleiben möchten.

Noch liefern die historischen Ost-West-Unterschiede den zweiten Teil der Erklärung für das Bundesländer-Ranking. Greift man jedoch in der Betrachtung diejenige Altersgruppe heraus, in der Familiengründung beziehungsweise Familie sowie Nestbau dominantere Themen sind, dann zeigt sich: Die Unterschiede zwischen Ost und West sind weitgehend eingeschmolzen: Die 40- bis 49-Jährigen wohnen in Thüringen inzwischen häufiger in der eigenen Immobilie als in Baden-Württemberg. Brandenburg hat mithilfe der Suburbanisierer aus Berlin sogar Hessen überholt, und Sachsen-Anhalt liegt vor Nordrhein-Westfalen.

Fazit der bisherigen Betrachtungen zur Geschichte und Zukunft der Wohneigentumsbildung in Deutschland aus der LBS-Wohneigentumsstudie: Mehr Menschen das Wohnen im eigenen Haus oder der eigenen Wohnung zu ermöglichen, bleibt ein sinnvolles politisches Ziel - auch aus Gründen der Vermögensbildung und der Altersvorsorge durch mietfreies Wohnen. Doch es kann nur erreicht werden, wenn die Rahmenbedingungen dafür verbessert werden. Ansonsten führen Urbanisierung und das seltener werdende klassische Familienmodell zwangsläufig zu einem Anstieg der Mieterquote. Die Rezepte zur Förderung des Wohneigentums sind bekannt und wurden auch oft genug benannt: Dazu gehört, die Bau- und Grundstückskosten zu senken. Schon mehr Bauland würde dazu beitragen. Die Bundesländer zu niedrigeren Grunderwerbsteuersätzen zu bewegen oder wenigstens einen Freibetrag für Ersterwerber durchzusetzen, wäre ein wichtiges Projekt für die nächste Bundesregierung. Empirica weist in seinem Schlusswort zum ersten Teil der LBS-Wohneigentumsstudie aber noch auf etwas anderes hin: Vielerorts würde es demnach schon reichen, wenn der Eigentumsbildung keine weiteren Steine in den Weg gelegt würden. Das betreffe etwa die Diskussion um Bauverbote in ländlichen Regionen und die benachteiligte Vergabe von Bauland an Selbstnutzer in den Städten.

Lenkungsmaßnahmen seien davon unbenommen. So spreche nichts gegen Anreize und Best-Practice-Beispiele, um in Dörfern oder Kleinstädten mit innerörtlichem Leerstand die neuen Wohneigentümer bevorzugt im Bestand zu versorgen. Für die Städte gelte: Die eigenen vier Wände müssen nicht immer zu einem frei stehenden Eigenheim gehören. Wichtig für Eigentümer seien aber, wie empirica betont, einfamilienhausähnliche Qualitäten. Gebäude, die diese Anforderung erfüllen, sollten kleine, überschaubare Einheiten bilden, private Rückzugsflächen haben und möglichst ebenerdigen Zugang zu begrünten Außenflächen oder zumindest großzügigen Balkonen oder Dachterrassen bieten. Anonyme Mehrfamilienhäuser mit mehr als zehn Geschosswohnungen erfüllen diese Anforderungen dagegen meist nur unzureichend. Das haben zuletzt auch die Erfahrungen mit dem Corona-Lockdown noch einmal eindringlich vor Augen geführt. Gerade weil die aus der Pandemie-Erfahrungen resultierenden Wünsche zu einem höheren Siedlungsdruck in der Fläche führen könnten, ist es so wichtig, auch in den Städten ein eigentumsfreundliches Wohnangebot zu schaffen.

Die EVS: Was hinter den Zahlen steckt

Für die Einkommens- und Verbrauchsstichprobe (EVS) des Statistischen Bundesamts werden alle fünf Jahre rund 60.000 private Haushalte zu ihren Lebens-, Vermögens- und Einkommensverhältnissen befragt - und das schon seit Anfang der 1960er Jahre. Die EVS ist die größte repräsentative Erhebung auf freiwilliger Basis innerhalb der Europäischen Union. Zuletzt fand sie im Jahr 2018 statt, die ersten Daten daraus wurden 2019 veröffentlicht, wissenschaftliche Sonderanalysen liegen seit 2020 vor. Einer der Befragungsschwerpunkte liegt auf der Wohnsituation und den Wohnkosten. Die Antworten auf diese Fragen wertet das Forschungsinstitut empirica seit 1995 im Auftrag der Landesbausparkassen aus. Im Fokus steht dabei die Entwicklung der regionalen Wohn- und Vermögensverhältnisse sowie der Wohnkosten.

Die EVS ist als Datenbasis für solche Analysen besonders geeignet, weil sie anders als beispielsweise der Mikrozensus nicht nur eine grobe Selbsteinschätzung der Nettoeinkommen abfragt, sondern buchhalterisch eine Vielzahl von Einkommenskomponenten der einzelnen Haushaltsmitglieder ermittelt, darunter den Mietwert von selbst genutztem Wohneigentum, Einkünfte aus abhängiger und selbstständiger Beschäftigung, aus verschiedenen Vermögensarten, aus Untervermietung sowie aus staatlichen und privaten Transferzahlungen. Darüber hinaus werden in der EVS anders als im Mikrozensus nicht nur die Wohnkosten von Mietern, sondern auch von Wohneigentümern erhoben, also Ausgaben für den Kauf von Grundstücken und Immobilien, Zinsen, Tilgung, Instandsetzungen und Modernisierungen. Im Mikrozensus wird zudem das Vermögen nicht abgefragt. Last but not least erfasst die EVS sehr detailliert Konsumausgaben in zahlreichen Haupt- und Unterkategorien. Auf dieser Basis lässt sich unter anderem das unterschiedliche Ausgabeverhalten von Mietern und Eigentümern analysieren, insbesondere bei jungen Ersterwerbern.

Die Ergebnisse der aktuellen EVS-Analyse von empirica und LBS Research werden in Form einer mehrteiligen Studie veröffentlicht.

Pressekontakt:

Dr. Ivonn Kappel

Referat Presse

Bundesgeschäftsstelle Landesbausparkassen

Tel.: 030 20225-5398

Fax : 030 20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original content of: Bundesgeschäftsstelle Landesbausparkassen (LBS), transmitted by news aktuell