Global Private Equity Report 2017 von Bain

DACH-Region koppelt sich vom globalen Trend ab

- Photo Info

- Download

- One additional media item

München (ots)

Wert der neuen Beteiligungen im deutschsprachigen Raum steigt 2016 um 82 Prozent, weltweit sinkt er um 23 Prozent

- Rückkehr zur neuen Normalität bei Beteiligungsverkäufen in

DACH-Region und weltweit, auf globaler Ebene reduziert sich die

Zahl der Exits um 18 Prozent

- Anleger engagieren sich 2016 mit 589 Milliarden US-Dollar

- Private-Equity-Branche verfügt mit rund 1,5 Billionen US-Dollar

über so viel nicht investiertes Kapital wie noch nie

- Europa bleibt eine sehr attraktive Region, wenn sich Fonds

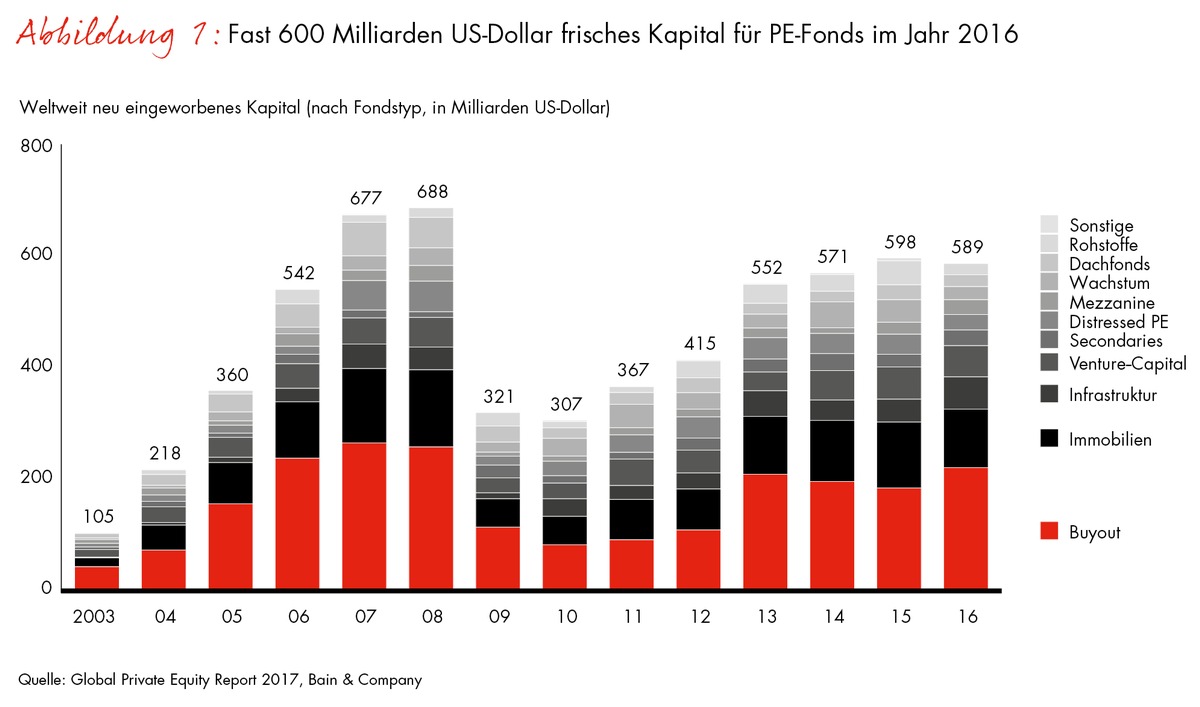

richtig aufstellenAngesichts volatiler Kapitalmärkte und niedriger Zinsen setzen institutionelle Anleger weltweit auf die Ertragschancen von Private Equity (PE). Und das mit Recht, denn auch 2016 war ein gutes Jahr für Finanzinvestoren. So konnten PE-Fonds weltweit frisches Kapital in Höhe von insgesamt 589 Milliarden US-Dollar einwerben (Abb. 1). Danach verfügte die Branche Ende 2016 über rund 1,5 Billionen US-Dollar nicht investiertes Kapital - so viel wie noch nie. Ein Drittel davon steht für Leveraged-Buyout-(LBO-)Transaktionen bereit. Die Gesamtsumme entspricht in etwa dem jährlichen Bruttoinlandsprodukt des G7-Mitglieds Kanada und würde die PE-Branche zu einer der zwölf größten Volkswirtschaften der Welt machen.

Bewertungen für neue Beteiligungen auf Rekordhöhe

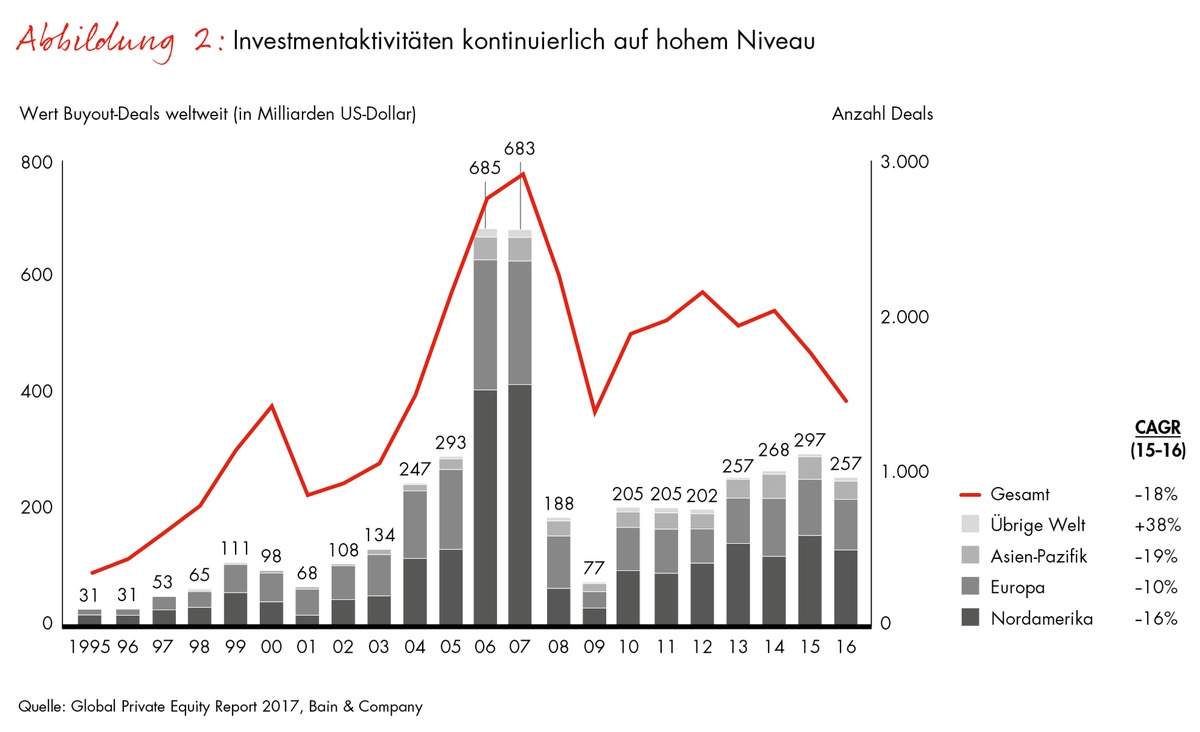

Aus Sicht von Rolf-Magnus Weddigen, Leiter der Private-Equity-Praxisgruppe von Bain & Company im deutschsprachigen Raum, hat dies allerdings Konsequenzen: "Der Anlagedruck ist enorm, zumal Unternehmen mit starken Bilanzen und tiefen Taschen zusätzlich die Konkurrenz anfachen." Auch infolge dieses Wettbewerbs mit strategischen Investoren liegen die Bewertungen in den USA und in Europa mit EBITDA-Multiples von 10 und mehr auf Rekordhöhe. Dadurch wiederum befindet sich die Branche in einem Dilemma. "Je höher die Bewertung beim Einstieg, desto schwieriger wird es für Private-Equity-Fonds, die Renditeerwartungen ihrer Investoren zu erfüllen", so Weddigen. Weltweit sank die Zahl neuer LBO-Beteiligungen im Vergleich zum Vorjahr um 18 Prozent, das Investitionsvolumen reduzierte sich um 14 Prozent auf 257 Milliarden US-Dollar (Abb. 2).

Auch in Europa hielten sich PE-Fonds mit neuen Investments zurück. In Großbritannien kam es angesichts des Brexit-Votums sogar zu einem deutlichen Einbruch. Anders stellt sich die Situation im deutschsprachigen Raum dar. Hier sank zwar ebenfalls die Zahl der neuen LBO-Deals leicht, doch deren Gesamtwert stieg um 82 Prozent auf rund 26 Milliarden US-Dollar. Das größte Investment tätigte hier Carlyle. Die Beteiligungsgesellschaft übernahm im vierten Quartal 2016 den Berliner Spezialchemieanbieter Atotech für 3,2 Milliarden US-Dollar.

Exits nach Verwertung der Boomjahre 2006 und 2007 weltweit rückläufig

Bei den Exits hingegen konnte sich der deutschsprachige Raum nicht vom globalen Trend abkoppeln. Zahl und Volumen sanken deutlich. Weltweit reduzierte sich das Volumen der Beteiligungsverkäufe von Buyout-Fonds um 23 Prozent auf 328 Milliarden US-Dollar. Der größte Exit fand in Europa statt. Dort erwarb Liberty Media für 7,9 Milliarden US-Dollar die Formel 1 von CVC Capital Partners.

Für Branchenkenner Weddigen ist der Rückgang indes keine Überraschung, sondern vielmehr die Rückkehr zu normalen Marktverhältnissen. "2016 war das viertbeste Jahr aller Zeiten für Exits", stellt er fest. "Die Rekordgrößen in den Vorjahren sind eine Folge des außergewöhnlich hohen Volumens an Beteiligungskäufen kurz vor der Finanzkrise gewesen. Nun hat die PE-Branche ihre hohen Investitionen aus den Jahren 2006 und 2007 realisiert." Entsprechend sinken die Haltefristen von Portfoliounternehmen seit zwei Jahren wieder. Mit rund fünf Jahren lagen sie zuletzt jedoch immer noch fast 24 Monate über dem historischen Tief des Jahres 2008.

Eine Haltefrist von rund fünf Jahren erfordert in Zeiten hoher Bewertungen und einer in vielen Weltregionen steigenden wirtschaftlichen Unsicherheit eine sehr sorgfältige Auswahl neuer Beteiligungen. An dieser Stelle gibt es vielerorts noch Verbesserungsbedarf. Eine strategische Herangehensweise ist unerlässlich. "Private-Equity-Fonds müssen genau wissen, welche Beteiligungen am besten zu ihren Stärken passen", erklärt Weddigen. "Solche Unternehmen gilt es bereits zu einem Zeitpunkt aufzuspüren, da ein möglicher Einstieg noch kein Thema ist." Im Fall einer Übernahme hilft ein detailliertes Drehbuch, mit welchen Maßnahmen in welchen Zeiträumen sich welche Wertsteigerungen erzielen lassen. So aufgestellt können Fonds selbst einem anspruchsvolleren Marktumfeld gelassen entgegensehen. "Wer bei den richtigen Unternehmen einsteigt und gemeinsam mit ihnen nachhaltig Werte schafft, erzielt in der Regel überdurchschnittliche Renditen", betont Weddigen. "So bleiben Top-Performer für institutionelle Investoren auch in den kommenden Jahren attraktiv."

Private-Equity-Geschäft in Europa noch ausbaufähig

Chancen ergeben sich auch in Europa - ungeachtet der anhaltenden Eurokrise und dem bevorstehenden Brexit. Seit Jahren erwirtschaften Buyout-Fonds hier ähnlich hohe Renditen wie in den USA. Zudem bleibt das Angebot an potenziellen Beteiligungen hoch. Allerdings ist der Anteil von Unternehmen in Private-Equity-Hand am Bruttoinlandsprodukt im Vergleich zu den USA noch deutlich geringer. Auch müssen PE-Fonds sehr genau auswählen, in welchen Ländern und Branchen sie investieren, und dabei nicht zuletzt Szenarien zur zukünftigen Entwicklung des Euroraums durchspielen.

Branchenkenner Weddigen weiß: "Die besten PE-Fonds machen schon heute ihre Hausaufgaben von morgen." Dies bedeutet, in Szenarien zu denken und das Portfolio so auszurichten, dass es eventuelle Turbulenzen in den jeweiligen Märkten unbeschadet übersteht. Darüber hinaus ist bei neuen Beteiligungen darauf zu achten, wie stark diese im Weltmarkt positioniert sind, unabhängig von eventuellen Währungseffekten. Gerade im deutschsprachigen Raum sieht Weddigen noch Chancen: "Deutschland und die Schweiz sind die Länder der Hidden Champions. Diese Unternehmen haben bereits wiederholt bewiesen, wie gut sie weltwirtschaftliche Herausforderungen bewältigen." Viele dieser Weltmarktführer im Mittelstand stehen vor Generationswechseln, andere passen nicht mehr zu den globalen Strategien ihrer Mutterunternehmen. Weddigen ist sich sicher: "Private Equity wird in Europa und vor allem im deutschsprachigen Raum in den kommenden Jahren eine wichtige Rolle spielen."

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 55 Büros in 36 Ländern und beschäftigt weltweit 7.000 Mitarbeiter, 800 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlspatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original content of: Bain & Company, transmitted by news aktuell