Capgemini World Payments Report 2020: Wird COVID-19 das Ende der Barzahlungen einläuten?

- Photo Info

- Download

Berlin (ots)

- Bargeldlose Zahlungen steigen weltweit um 14 Prozent

- Die Zahlungsverkehrslandschaft verändert sich durch einen Mix aus erhöhtem Zahlungsvolumen, verändertem Verbraucherverhalten und größerem Risiko

Zahlungsverkehrsanbieter müssen sich selbst massiv weiterentwickeln, während sie gleichzeitig größere Transaktionsvolumen abwickeln, größerem Wettbewerb und erhöhten Risikofaktoren ausgesetzt sind. Während der Corona-Pandemie wurden diese Entwicklungen weiter verstärkt, so die Erkenntnis des heute von Capgemini veröffentlichten World Payments Report 2020.

"COVID-19 hat das Innovationstempo im Zahlungsverkehr beschleunigt. Mehr denn je müssen Dienstleister aus diesem Bereich Schnelligkeit, Bequemlichkeit und ein hervorragendes Kundenerlebnis von Anfang bis Ende in den Vordergrund stellen", sagt Christian Drevenstedt, Experte für den Zahlungsverkehr bei Capgemini in Deutschland. "Wir erleben derzeit, dass visionäre Banken und Zahlungsverkehrsunternehmen ihren Fokus auf die Technologietransformation legen und aktiv einen kollaborativen Ansatz verfolgen, indem sie sich mit agilen neuen Akteuren zusammenschließen, um flexiblere Organisationen zu schaffen."

Bargeldlose Zahlungen auf Höchststand

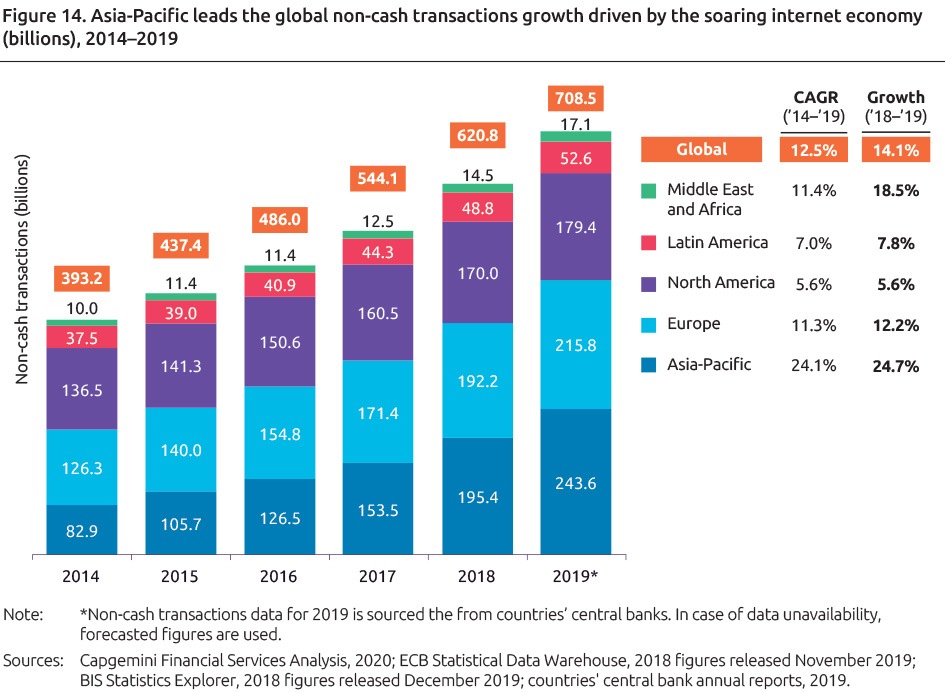

Bereits vor dem Ausbruch der Pandemie erreichte das Transaktionsvolumen von bargeldlosen Zahlungen Höchstwerte. Dieser Trend wird sich voraussichtlich fortsetzten. Das Tempo jedoch, wird durch die zunehmende Abhängigkeit bargeldloser Transaktionen von einer gleichzeitig gedämpften Weltwirtschaftsentwicklung bestimmt. Die Studie geht davon aus, dass von 2019 bis 2023 die Anzahl der bargeldlosen Transaktionen weltweit durchschnittlich um 12 Prozent wachsen wird. Von 2018 bis 2019 stiegen diese Zahlungen um 14 Prozent auf 708,5 Milliarden Transaktionen. Das ist die höchste Wachstumsrate, der letzten zehn Jahren.

Der asiatisch-pazifische Raum übertraf Europa und Nordamerika mit seiner Wachstumsrate von 24,7 Prozent und war 2019 die Region mit den meisten bargeldlosen Transaktionen (243,6 Milliarden). Der Anstieg ist auf die zunehmende Nutzung von Smartphones, den boomenden E-Commerce, die Einführung der digitalen Geldbörse (sogenannte Wallets) und Innovationen im Bereich Mobile-/QR-Code-Zahlungen zurückzuführen. Führend sind hier China, Indien und anderen asiatische Märkte in Südostasien mit insgesamt 31,1 Prozent Wachstum.

Der Wettbewerb unter den Zahlungsverkehrsanbietern hat sich verstärkt

Kunden verzichten zunehmend auf Bargeld, während die Affinität zu digitalen Zahlungen steigt. Neue Marktteilnehmer können schnell an Beliebtheit gewinnen. Denn die Studienergebnisse zeigen, dass 30 Prozent der Verbraucher ein BigTech[1] für Zahlungsdienste verwenden und 50 Prozent bereits eine Challenger Bank[2] für einige Zahlungen nutzen. Darüber hinaus gaben im April 2020 mehr als 38 Prozent der befragten Verbraucher an, während des Lockdowns einen neuen Zahlungsanbieter entdeckt zu haben. Internet-Banking und direkte Kontoüberweisungen waren und sind noch immer die bevorzugten Zahlungsmethoden während der globalen Pandemie, dies geben 68 Prozent der Teilnehmer der Verbraucherumfrage an. An zweiter Stelle steht die kontaktlose (tap-to-pay) Kartenzahlung, die 64 Prozent der Befragten häufig nutzen. Digitale Geldbörsen (einschließlich QR-basierter Zahlungen) waren die bevorzugte Wahl von 48 Prozent.

Alternative Zahlungen wie zum Beispiel Mobile Payments, könnten den Boom des bargeldlosen Zahlens weiter vorantreiben, da sich die Verbraucher mehr Geschwindigkeit, Bequemlichkeit und ein besseres Kundenerlebnis wünschen. Die Verwendung digitaler Geldbörsen wird erwartungsgemäß von 2,3 Milliarden Nutzer im Jahr 2019 auf vier Milliarden im Jahr 2024 ansteigen - dies entspricht 50 Prozent der Weltbevölkerung. Unsichtbare Zahlungen oder automatisierte Zahlungsprozesse, wie sie in den Geschäften von Amazon Go und Uber zu finden sind, werden voraussichtlich zwischen 2017 und 2022 eine durchschnittliche Wachstumsrate von 51 Prozent erreichen.

Während der Corona-Pandemie steigt die Gefahr krimineller Handlungen im Zahlungsverkehr

Da der Markt weiterhin im Umbruch ist und immer mehr Zahlungsoptionen zur Verfügung stehen, müssen sich Zahlungsverkehrsdienstleister mit erhöhten Risiken in verschiedenen Bereichen auseinandersetzen. Konkret sind Branchenexperten der Meinung, dass sie Gefahren aus den Bereichen Cybersecurity (42 Prozent), Regulatorik (37 Prozent), Betrieb (35 Prozent) und Business (30 Prozent) ausgesetzt sind. Die Verwundbarkeit durch Cyber-Angriffe schätzen 87 Prozent der Führungskräfte aus diesem Bereich mit einer hohen Wahrscheinlichkeit ein. Grund dafür sind Kriminelle, die Schwachstellen ausnutzen, die durch den COVID-19 Lockdown deutlich wurden. Dadurch steigt das Risiko von Cyberangriffen, Geldwäsche und Terrorismusfinanzierung. Um die Gefahr zu mindern, setzen Zahlungsverkehrsunternehmen vermehrt technologische Mittel ein.

Für das Finanzmanagement in Unternehmen (Treasury), welches sich mit der Steuerung von Zahlungsströmen befasst, hat die Pandemie zahlreiche Herausforderungen mit sich gebracht. Hier werden vermehrt digitale Technologien zur Verminderung des Gegenparteirisikos, für Konnektivitätslösungen, zur Zahlungsautomatisierung und für mehr Cybersicherheit in Betracht gezogen. Die Treasury sucht nun bei ihren Bank- und Zahlungsverkehrsunternehmen nach einer verbesserten API-Integration, Risikomanagement sowie Zahlungen und Verfolgung in Echtzeit.

Während die Führungskräfte der Banken die für den Kunden sichtbaren Innovationen (79 Prozent) und die digitale Transformation (75 Prozent) als die wichtigsten Treiber ihrer strategischen Initiativen für 2020 und darüber hinaus ansehen, erscheint die Transformation des Zahlungsverkehrs unvermeidlich. Die Zusammenarbeit als Teil dieser Transformation kann bei pandemiebedingter Unsicherheit helfen, da sich die Regulierungsbehörden auf die Bewältigung von Risiken konzentrieren, insbesondere bei bargeldlosen Zahlungen. Banken verfolgen zwei verschiedene Wege, um ein schlankeres und agileres Backend zu erreichen, das mit einem digitalen Front-End Schritt halten kann: Entweder entwickeln sie selbst interne Fähigkeiten oder arbeiten mit agilen digitalen neuen Akteuren zusammen. Neben der Entwicklung interner Fähigkeiten sind 60 Prozent der Führungskräfte von Banken der Meinung, dass die Zusammenarbeit mit Dritten in der gesamten Wertschöpfungskette ihnen dabei helfen wird, ihre ökosystembasierten Angebote zu erweitern.

Methodik der Studie

Der diesjährige World Payments Report bietet Einblicke in 44 Zahlungsverkehrsmärkte in verschiedenen geografischen Regionen. Für die weltweite Makrosicht wurden sechs Regionen definiert: Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum, aufstrebender asiatischer Raum, Lateinamerika und Mittlerer Osten Afrika (MEA), gruppiert nach Kriterien der Geografie, der Entwicklung der Wirtschaft sowie des bargeldlosen Zahlungsverkehrs. Mehr als 8.600 Verbraucher nahmen an der Voice-of-the-Consumer-Umfrage teil. Eine zusätzliche Online-Umfrage bei Banken, Fintechs, Zahlungsverkehrsdienstleistern lieferte Daten von 235 Befragten. Außerdem wurden 45 Führungskräfteinterviews mit Banken, Zahlungsfirmen, Kartenunternehmen wie Visa oder Mastercard, Technologiedienstleistern und Einzelhändlern durchgeführt.

Über Capgemini

Capgemini ist einer der weltweit führenden Anbieter von Management- und IT-Beratung, Digitaler Transformation sowie Technologie- und Ingenieursdienstleistungen. Als ein Wegbereiter für Innovation unterstützt das Unternehmen seine Kunden bei deren komplexen Herausforderungen rund um Cloud, Digital und Plattformen. Auf dem Fundament von mehr als 50 Jahren Erfahrung und umfangreichem branchenspezifischen Know-how hilft Capgemini seinen Kunden, ihre Geschäftsziele zu erreichen. Hierfür steht ein komplettes Leistungsspektrum von der Strategieentwicklung bis zum Geschäftsbetrieb zur Verfügung. Capgemini ist überzeugt davon, dass der geschäftliche Wert von Technologie durch Menschen entsteht, und agiert als ein multikulturelles Unternehmen mit 270.000 Mitarbeiterinnen sowie Mitarbeitern in fast 50 Ländern. Einschließlich Altran beläuft sich der Umsatz für das Jahr 2019 auf 17 Milliarden Euro.

Mehr unter www.capgemini.com/de. People matter, results count.

[1] Die Studie definiert BigTechs als große, multinationale Technologiefirmen wie Google, Amazon, Facebook, Apple, Alibaba usw.

[2] Challenger-Banken werden definiert als neu gegründete Banken, die über ein eigenes Kernbankensystem verfügen und in direktem Wettbewerb mit den alteingesessenen Banken stehen, manchmal durch Spezialisierung auf Bereiche, die von den größeren Banken unterversorgt werden. Beispiele sind NuBank, Chime und Monzo oder in Deutschland N26.

Pressekontakt:

Barbara Schaffrath

Tel.: +49 69 9515-1246

E-Mail: barbara.schaffrath@capgemini.com

www.twitter.com/CapgeminiDE

Original content of: Capgemini, transmitted by news aktuell