DFSI - Deutsches Finanz-Service Institut GmbH

Pflege mit Staatshilfe - Die besten geförderten Pflegezusatzpolicen

- Bild-Infos

- Download

Köln (ots)

- Die DFSI Deutsches Finanz-Service Institut GmbH untersuchte

"Pflege-Bahr"-Tarife.

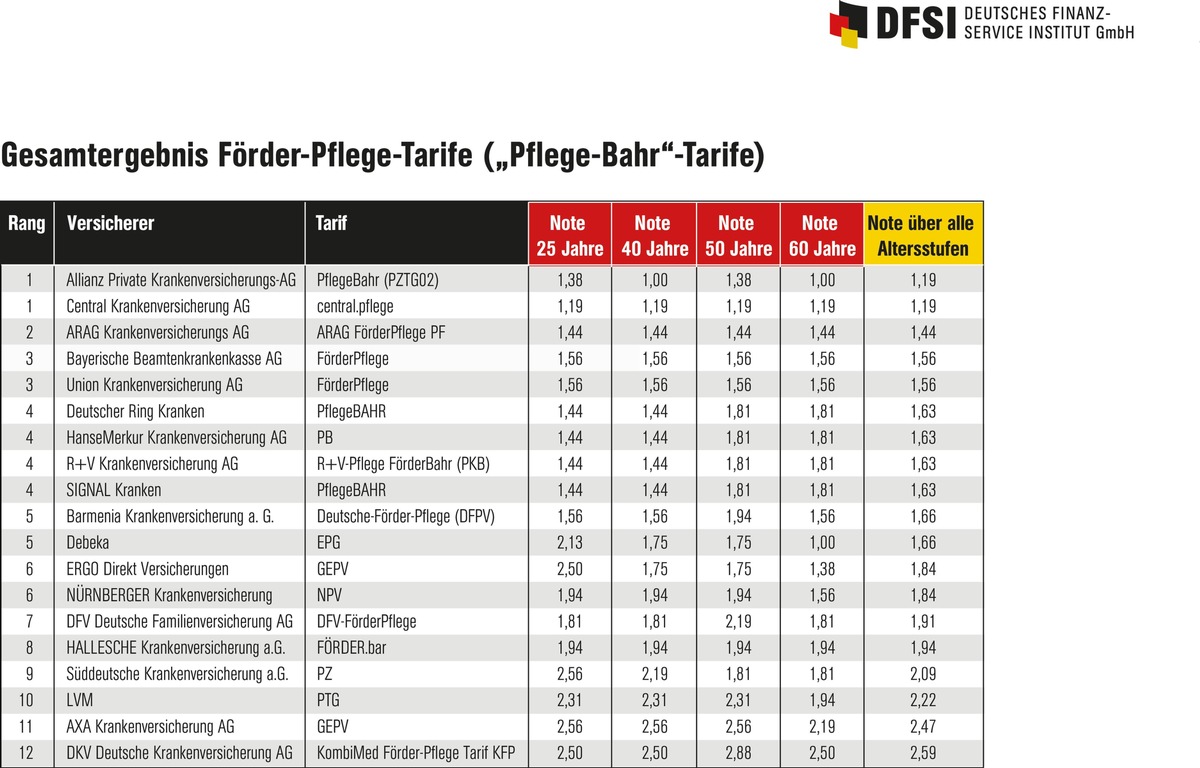

- Allianz und Central liegen mit ihren geförderten

Pflegezusatzpolicen punktgleich auf Platz 1.

- Knapp dahinter folgt die Arag mit ihrem "Pflege-Bahr"-Produkt.Gerade mal zweieinhalb Jahre - von Mai 2011 bis Dezember 2013 - war Daniel Bahr Bundesgesundheitsminister. Doch in dieser kurzen Zeit hat er mit der staatlich geförderten ergänzenden Pflege-Zusatzversicherung - allgemein als "Pflege-Bahr" bekannt - Sinnvolles auf den Weg gebracht. Bei dieser neuen Variante der Pflegepolice sponsert der Staat die zusätzliche private Absicherung für den Pflegefall. "Auch mit dem zweiten Pflegestärkungsgesetz, das Anfang 2017 in Kraft tritt, bleibt die gesetzliche Pflegeversicherung lediglich eine Teilkasko-Versicherung", weiß Thomas Lemke, Geschäftsführer der Deutsches Finanz-Service Institut GmbH in Köln. "Im Pflegefall reichen deren Leistungen nicht, um alle anfallenden Kosten zu zahlen." Auf einem nicht unerheblichen Teil bleiben die Betroffenen und ihre Familie also sitzen. Recht oft geht es da um höhere fünfstellige Beträge. Um diese Lücke zu schließen, kann man seit Ende 2012 auch "Pflege-Bahr"-Tarife nutzen.

Diese werden im Jahr mit 60 Euro vom Staat gefördert. Der Eigenanteil, den Versicherte tragen müssen, liegt in der Regel bei mindestens 120 Euro im Jahr, also zehn Euro im Monat. "Aus Kundensicht ist bei diesen Produkten positiv, dass Versicherer niemanden ablehnen dürfen," weiß DFSI-Studienleiter Sebastian Ewy. Allerdings weist der DFSI-Senior Analyst darauf hin, dass es "auch nach Abschluss einer solchen Zusatzpolice noch immer Finanzierungslücken geben kann." Hintergrund: Der Gesetzgeber schreibt vor, dass beim Pflege-Bahr im höchsten Pflegegrad mindestens 600 Euro im Monat gezahlt werden. Zusammen mit den Höchstsätzen der gesetzlichen Pflegepflichtversicherung für absolute Härtefälle im Pflegegrad 5 ergibt das ab 2017 monatliche Leistungen von etwas mehr als 2600 Euro. "Doch die Pflege eines Schwerst-Pflegebedürftigen kostet im Monat 4000 Euro und mehr", weiß Ewy. Daher ist es sinnvoll, sich die Leistungen dieser Policen genau anzuschauen.

Um hier eine Hilfestellung zu geben, hat die Deutsche Finanz-Service-Institut GmbH bereits zum vierten Mal diese Art der zusätzlichen Pflegeversicherung auf Herz und Nieren geprüft. "Dabei haben wir bei insgesamt 19 am Markt angebotenen Tarifen die Bedingungen und die Leistungen im Pflegefall untersucht - und zwar in Abhängigkeit vom Alter des Kunden bei Vertragsschluss", erläutert Senior Analyst Ewy. "Die Güte der Tarifbedingungen haben wir anhand von insgesamt neun Kriterien durchleuchtet." Unter anderem, ob bei unfallbedingten Pflegefällen auf eine Wartezeit bis zum Beginn der Leistungspflicht verzichtet wird. Hintergrund: "Der Gesetzgeber erlaubt beim Abschluss von Fördertarifen Wartezeiten von maximal fünf Jahren, bevor die Versicherer zahlen müssen", weiß Studienleiter Ewy. Zudem wurden auch die Wartezeiten bis zum Beginn der Leistungspflicht bei Vertragsänderungen untersucht. Eine weitere wichtige Frage: Gibt es eine Beitragsdynamik vor und nach Eintritt des Pflegefalles? "Dies ist wichtig, damit der Versicherer auch bei einem Preisanstieg die zugesicherte Leistung erbringen kann", erläutert Ewy. Weitere untersuchte Punkte: Geltungsbereich bei Aufenthalt oder gar Umzug ins Ausland, Mindestvertragsdauer, Überbrückungsmöglichkeit bei Zahlungsschwierigkeiten sowie die Höhe des zugrunde liegenden Rechnungszinses.

Um die Beitragshöhe der Verträge miteinander vergleichbar zu machen, hat die DFSI Deutsches Finanz-Service Institut GmbH einen eigenen "Pflege-Leistungs-Index" konzipiert. Dieser zeigt - vereinfacht gesagt - an, wie viel Geld im jeweiligen Tarif monatlich je Cent gezahlter Monatsprämie fließt, sollte der Versicherte tatsächlich pflegebedürftig werden. Dafür wurden die je nach Altersstufe bei Abschluss gezahlten Leistungen in den bis Ende des Jahres 2016 noch geltenden Pflegestufen 0, I, II und III gewichtet und aufaddiert. "Die Gewichtung orientierte sich dabei an der durchschnittlichen Verweildauer der Patienten in den einzelnen Pflegestufen", erläutert Studienleiter Ewy. Im Anschluss wurde die aufaddierte Summe der gezahlten Leistungen durch die jeweilige Monatsprämie dividiert. Um letztlich den "Leistungs-Index" zu bestimmen, wurde der "Pflege-Leistungs-Index" mit dem "Tarifmultiplikator" multipliziert und das Ergebnis - abhängig von der jeweils untersuchten Altersstufe - benotet. Dabei erhielt der Tarif mit dem höchsten Wert die Note 1,0. Die anderen Tarife wurden in Relation dazu gewertet. Im folgenden Schritt wurde die Note des "Tarif-Leistungs-Index" mit der Note der Finanzstärke des jeweiligen privaten Krankenversicherers multipliziert und damit das Gesamtergebnis je Altersstufe ermittelt. Dafür wurde der "Tarif-Leistungs-Index" mit 75 Prozent, die Finanzstärke mit 25 Prozent gewichtet. Um die Leistungsfähigkeit des Förder-Pflegetarifs insgesamt zu bestimmen, wurden zu guter Letzt, die Endnoten in den insgesamt vier analysierten Altersgruppen addiert und durch vier geteilt. Dies ergab die Endnote des jeweiligen Pflege-Bahr-Tarifs.

Das Ergebnis: In puncto Leistung sind über alle Altersgruppen hinweg die mit jeweils 1,19 punktgleichen Förder-Policen von Allianz (PflegeBahr PZTG02) und Central (central.pflege) erste Wahl. Mit Endnote 1,44 landete die Arag (FörderPflege PF) direkt dahinter. "Wer jedoch auf möglichst gute Tarifbestimmungen viel Wert legt, sollte zum PflegeBahr der Allianz greifen", empfiehlt DFSI-Senior Analyst Ewy. Denn hier lag im Test Branchenprimus Allianz deutlich vor Central, Arag und Barmenia.eins.

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-institut.de

Pressekontakt:

Dr. Marco Metzler

Fachbeirat und Pressesprecher

mailto:m.metzler@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

http://www.dfsi-institut.de

Original-Content von: DFSI - Deutsches Finanz-Service Institut GmbH, übermittelt durch news aktuell