Bundesgeschäftsstelle Landesbausparkassen (LBS)

2010 ist Jahr des günstigen Hauskaufs (mit Bild)

- Bild-Infos

- Download

Vektorgrafik

Berlin (ots)

- Typische Finanzierungslast mit 13 Prozent nur halb so hoch wie vor zehn Jahren - Niedrigzinsen bei stabilen Immobilienpreisen stärken Wohnkaufkraft wie nie zuvor

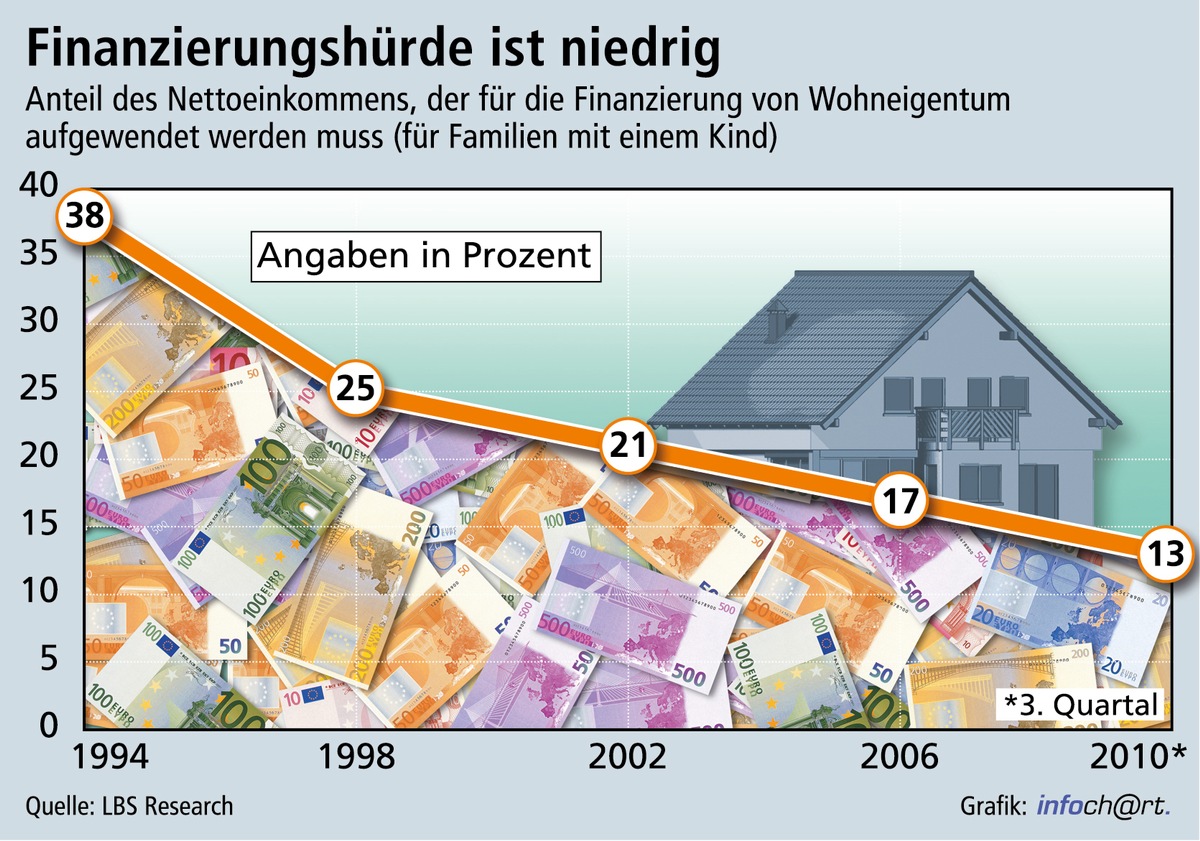

In Deutschland finden die Menschen derzeit beste Bedingungen für den Erwerb eigener vier Wände vor. Nach den Berechnungen von LBS Research mussten Familien mit einem Kind für eine typische Finanzierung im Herbst 2010 nur noch 13 Prozent ihrer durchschnittlichen Einkommen aufwenden - nach 38 Prozent im Jahre 1994 und immerhin 21 Prozent vor acht Jahren (vgl. Grafik). Günstiger - so die Fachleute - war hierzulande eine Finanzierung noch nie, und der Wiederanstieg sei nur eine Frage der Zeit.

Bei ihrer Analyse der maßgeblichen Faktoren stützen sich die LBS-Experten zum einen auf die Wohneigentumsstudien von Infratest, die regelmäßig Informationen über die durchschnittlichen Kaufpreise für Wohneigentum liefern. Zugrunde gelegt wird hier der bundesweite Mittelwert für Eigenheime und Eigentumswohnungen, sowohl in Neubauten als auch in Bestandsimmobilien. Der aktualisierte Durchschnittspreis beträgt für 2010 (bei einer Größe von gut 130 Quadratmetern) 180.000 Euro. Vor allem wegen des teils höheren Neubauanteils lagen die Preise in den letzten anderthalb Jahrzehnten um bis zu sieben Prozent höher. Aufgrund regionaler Preisunterschiede schwankt laut LBS Research auch die Finanzierungslast um die genannten Durchschnittswerte. Da der Preistrend der letzten Jahre überall ähnlich gewesen sei, gelte jedoch die Kernaussage über die deutlich verbesserte Bezahlbarkeit im Kern bundesweit.

Die niedrigeren Belastungsquoten gehen nach Auskunft der Immobilienexperten der LBS in erster Linie auf das Konto der deutlich günstigeren Darlehenskonditionen. Hypotheken mit bis zu 10 Jahren Zinsbindung kosteten 1994 über acht Prozent Zinsen, im dritten Quartal des Jahres 2010 nach der Bundesbank-Statistik dagegen nur noch 3,75 Prozent, also weniger als die Hälfte. Nicht berücksichtigt wurde dabei, dass viele Angebote noch niedriger lagen.

Wie LBS Research erläutert, wurde für Vergleichszwecke in den Rechnungen ein einheitliches Finanzierungsmodell unterstellt: 30 Prozent des Kaufpreises werden danach durch Eigenkapital bestritten, 70 Prozent über eine Hypothek mit 1 Prozent Anfangstilgung. Im Ergebnis kostete demnach die Finanzierung eigener vier Wände für den typischen Käufer des Jahres 2010 eine monatliche Finanzierungsrate von 504 Euro - also nur die Hälfte, verglichen mit den über 1.000 Euro im Jahre 1994; im Jahre 2002 waren es immerhin noch 734 Euro. Selbst wenn man, so die LBS-Experten, eine auf zwei Prozent verdoppelte Anfangstilgung unterstellt (was zur Zeit ratsam ist, um rechtzeitig schuldenfrei zu werden), erhöht dies die Rate lediglich um gut 100 Euro im Monat.

Gleichzeitig sind die verfügbaren Nettoeinkommen von Haushalten mit einem Kind nach den Einkommens- und Verbrauchsstichproben des Statistischen Bundesamtes (EVS) bis in die jüngste Zeit hinein zumindest moderat gestiegen. Die LBS-Immobilienexperten errechnen auf dieser Basis für die genannten Familien bereits in den ersten vier Jahren von 1994 bis 1998 eine um 13 Prozentpunkte niedrigere Finanzierungslast (bezogen aufs Einkommen). In den folgenden Vierjahreszeiträumen bis 2010 schließe sich noch einmal eine kontinuierliche Absenkung um durchschnittlich einen Prozentpunkt pro Jahr an. Dabei gebe es einen klaren "Vorsprung" für die neuen Länder, wo die Immobilienpreis-Vorteile deutlich stärker zu Buche schlügen als die niedrigeren Einkommen.

Bei diesem Langfristvergleich darf nach Auffassung von LBS Research nicht übersehen werden, dass die Finanzierungslasten für Wohneigentumserwerber in der Vergangenheit durch steuerliche Förderungsmaßnahmen spürbar abgemildert wurden. So habe etwa die Eigenheimzulage im Jahre 2002 für Durchschnittskäufer mit einem Kind mindestens 2.000 Euro ausgemacht. Dies habe seinerzeit - allerdings nur für die ersten acht Jahre nach dem Erwerb - die Belastung "unter dem Strich" von 21 auf 16 Prozent abgesenkt. Heute könnten Erwerber in den meisten Fällen die Wohn-Riester-Förderung nutzen und damit ihren Finanzierungsaufwand deutlich reduzieren. Je nach Steuersatz der Käufer sorge diese etwa dafür, dass der Staat bis zu einem Prozentpunkt zusätzliche Tilgung "zahlt" - gegebenenfalls über Jahrzehnte.

Alles in allem machen die Zahlen - so die LBS-Experten - deutlich, dass der Erwerb von Wohneigentum zur Zeit ungewöhnlich günstig ist. Das gelte nicht nur im Vergleich zu "normalen" Mieten, sondern auch zur Situation in anderen Ländern, wo gestiegene Immobilienpreise meist die Zinsvorteile "aufgefressen" und die Belastungsquoten - ähnlich wie bei den Mieten hierzulande - kontinuierlich über der Marke von 20 Prozent gehalten haben.

Die hohe Abhängigkeit der "Bezahlbarkeit" eigener vier Wände vom Hypothekenzins-Niveau zeige aber auch, dass jeder Interessent gut beraten ist, jetzt zu kaufen, weil man nicht ohne weiteres von einer Fortsetzung der jüngsten Niedrigzinsphase ausgehen kann. Wie eine einfache Rechnung zeigt, so LBS Research, wirkt sich ein Zinsanstieg um einen Prozentpunkt genauso stark aus wie eine Immobilienpreiserhöhung um knapp 15 Prozent. Hinzu komme, dass die wirtschaftliche Erholung aktuell auch dem Arbeitsmarkt Impulse gibt. Dies dürfte die Kaufneigung für Wohneigentum wieder deutlich beleben, vor allem dann, wenn die Bedeutung der Wohn-Riester-Förderung noch stärker wahrgenommen werde. Das Grundbedürfnis nach gutem Wohnen und nach Absicherung fürs Alter mit der eigenen Immobilie sei laut Umfragen ungebrochen, eine Verknappung des Angebots und Preissteigerungstendenzen in zahlreichen Regionen, nicht nur in den süddeutschen Ballungszentren, dürfte daher auch nach Auffassung vieler anderer Experten nur eine Frage der Zeit sein.

Pressekontakt:

Dr. Ivonn Kappel

Bundesgeschäftsstelle Landesbausparkassen

Referat Presse

Tel.: 030-20225-5398

Fax: 030-20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell